吉林亿联银行逆势调息背后:2024年亏5.9亿 不良率升至2.77%

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

夏震

2.6w阅读

2025-06-09 17:34

东北首家民营银行吉林亿联银行在2024年遭遇业绩滑铁卢,全年净亏损5.9亿元,不良贷款率增至2.77%。

5月,在众多银行下调存款利率时,亿联银行一度宣称上调存款利率,不过相关公告在官网悬挂数日便被撤下。

亿联银行客服确认,从即日起一年期“合亿存”利率由1.85%上调至2%,未说明原因。

此外,5月29日,亿联银行发布存款利率调整公告,自5月30日起调整部分存款产品利率。调整后,活期存款利率为0.10%;定期整存整取中,三个月1.25%、半年1.45%、一年1.75%、二年2.20%、三年2.30%、五年2.20%。三年期与五年期之间的“利率倒挂”现象仍存,反映银行对未来利率走向的预期,更加注重短期流动性和灵活性。

吉林亿联银行作为东北首家民营银行,于2017年5月由中发金控、吉林三快科技等7家知名民营企业在长春发起成立。

2024年,亿联银行的业绩表现堪称糟糕,不仅陷入大额亏损,资产质量也出现了严重恶化。

连续亏损三个季度

在2022年和2023年,亿联银行的净利润分别为0.96亿元和1.4亿元,但仅仅一年时间,业绩便急转直下,出现巨额亏损。

根据亿联银行2024年年报数据,该行全年营业收入为10.9亿元,较2023年仅微增2%。然而,利润总额却为净亏损8.4亿元,同比暴跌1721%;归属于母公司股东的净亏损5.9亿元,净减少520%。

《财中社》发现,亿联银行的业绩亏损早在2024年第二季度就已初现端倪。

年报数据显示,2024年1-3月、1-6月、1-9月、1-12月,该行营收逐月增长,但净利润却逐个阶段减少:上述四个节点的净利润分别为1909万元、1768万元、1418.7万元、-5.9亿元,这意味着亿联银行在二季度亏损141万元,三季度亏损349万元,四季度更是直接亏损6亿元。

导致亿联银行连续三个季度亏损,尤其是第四季度大幅亏损并致使全年业绩巨亏的原因是什么呢?

从业绩构成来看,2024年亿联银行利息净收入为9.5亿元,同比增长9%,但非利息净收入却减少28%至1.4亿元。

在营业成本方面,资产减值损失高达14.7亿元,同比暴增193%,无疑是导致业绩大幅亏损的关键因素。

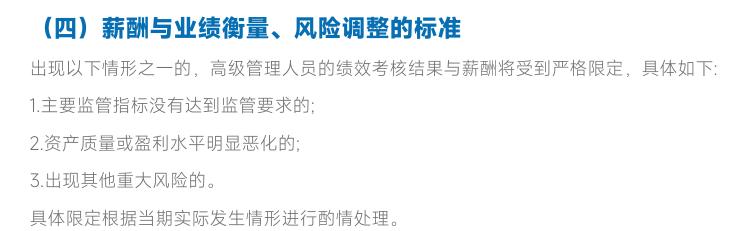

值得注意的是,尽管亿联银行2024年业绩如此之差,但该行董事、监事和高级管理人员的薪酬却并未受到太大影响。

年报信息显示,该行25名董监高的税前报酬合计3171万元,平均年薪高达127万元,较2023年的3851万元仅减少680万元,降幅17.7%。

亿联银行年报中明确规定:“出现以下情形之一的,高级管理人员的绩效考核结果与薪酬将受到严格限定,其中之一就是‘资产质量或盈利水平明显恶化的’”。但从实际薪酬发放情况来看,并未如规定那般严格执行。

资产质量恶化

从亿联银行2024年年报数据可以清晰看出,其资产质量恶化迹象极为明显。

首先,该行存贷款余额双双下滑。截至2024年底,亿联银行存款余额为277.7亿元,较上一年的325.67亿元减少48亿元,降幅达14.7%;贷款余额为243.5亿元,较上年末的336亿元大幅减少92.5亿元,降幅高达27.5%。需要注意的是,这已经是亿联银行连续两年贷款规模同比减少。

亿联银行人士透露,2024年该行主动降贷款额度,因在东北地区小微贷占比高,经济形势致小微受冲击大,年初起放贷少;消费金融端助贷成本利润倒挂,故业务收缩,且经济下行下找新盈利场景难,这也是助贷行业共性问题——小银行资金成本高,助贷平台给的资金价低于银行成本价。

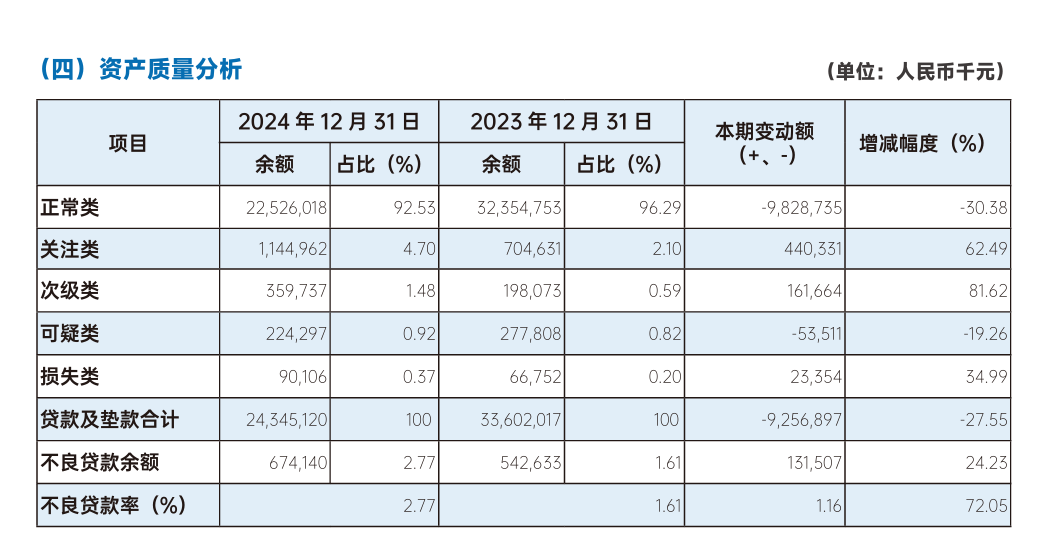

在贷款余额减少近三成的情况下,亿联银行的贷款质量也出现大规模滑坡。

年报数据显示,在该行243.5亿元的贷款规模中,正常类贷款仅占92.5%,较2023年底的96.3%下滑了3.8个百分点,这意味着有近7.5%、约18.2亿元的贷款出现问题。

其中,亿联银行不良贷款余额已达6.74亿元,不良贷款率高达2.77%,较2023年底的1.61%上升了1.16个百分点,不良率激增72%。关注类贷款余额11.4亿元,占比4.7%,同比增加62.5%。

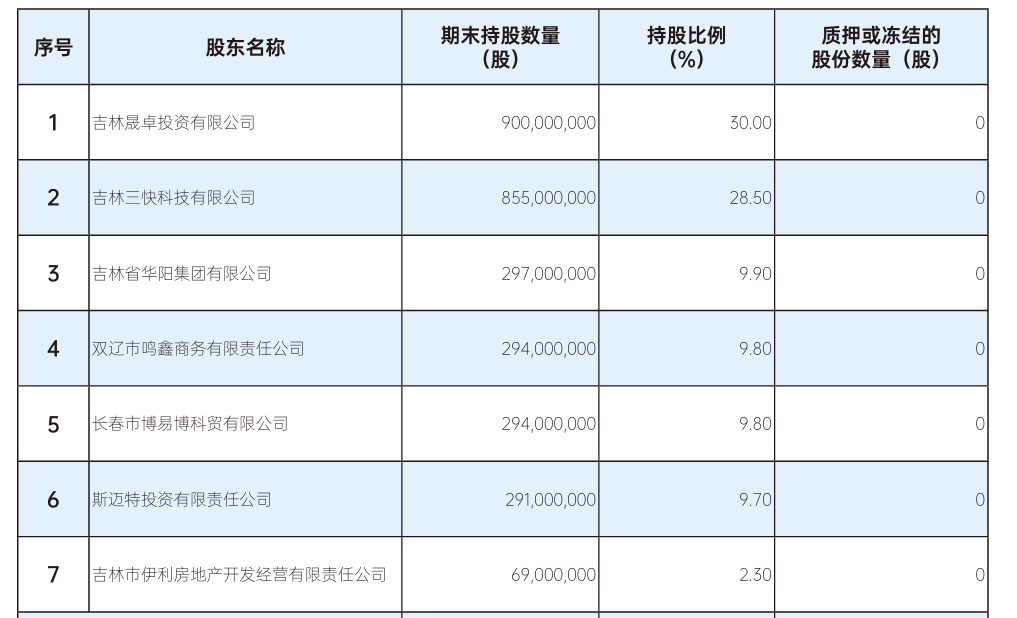

第一大股东中发集团深陷困境

中发集团旗下的中发金控投资管理有限公司是亿联银行的第一大股东,持股比例达30%,对亿联银行有着重要影响力。

然而如今,中发集团深陷困境。1月14日,中发集团及其法定代表人翟凤城,因未按时履行法院生效判决的给付义务,被哈尔滨市中级人民法院实施消费限制措施。此次涉及案件共三起,立案时间均为2024年9月,涉案公司还包括其子公司永泰房地和中发优年健康,案件总金额约32.8亿元。早在2024年12月,北京市中级人民法院已发布限制消费令,将中发集团及其法定代表人翟凤城列为失信被执行人。

中发集团由戴皓(或称“戴浩”)于1997年成立,总部位于北京海淀区,业务横跨银行保险、资产管理、房地产、健康养老等领域,旗下品牌和投资项目丰富,像合众人寿、永泰地产、中金福投资、业锐药业等都在其麾下。

而中发集团陷入如今的困境,和房地产行业的变动脱不了干系。戴皓与许家印长期保持合作关系,恒大人寿资金流入中发集团,合众人寿资金则为恒大系地产公司提供融资。曾经,保险业和房地产业紧密相连,被视为“黄金搭档”,前者因资金特性积极投身房地产投资,后者因追求低成本资金对保险业兴趣浓厚,不少房地产背景企业参与或参股保险公司设立。但房地产业持续低迷,致使多家保险公司遭受重创,合众人寿也未能幸免。

2021年,恒大集团资金链紧张问题暴露,6月债务规模引发关注,9月宣布无法按时偿债,股价暴跌停牌,陷入严重财务危机,负债总额高达2.58万亿元,全年净亏损惊人。彼时,合众人寿与恒大地产相关投资项目余额高达141.6亿元。

中发集团旗下另一家子公司永泰房地产同样深陷麻烦。该公司1999年2月3日成立,法定代表人为王丽敏,注册地在北京海淀,中发集团持股99.89%,股东权益2.9亿元。爱企查数据显示,自2022年起,中发集团持有的2.9亿元股权已先后被冻结6次,冻结期限最远至2027年9月24日。

亿联银行拥有全国范围线上银行稀缺牌照,本具备发展优势。然而,由于大股东中发金控缺乏金融业务专业知识,对职业经理人信任不足,频繁更换职业经理人,使银行管理节奏紊乱。

成立不足八年,亿联银行行长已历经四次更迭,首任戴兵(原光大银行信用卡中心总经理)、二任张其广(原哈尔滨银行行长)、三任王玉海(具备17年信用卡业务与风控经验,曾任职于广发银行等机构)、四任蒋永军(2024年9月到任,原平安银行信用卡中心原副总裁)。

当前高管团队里,执行董事兼副行长戴艺为董事长戴皓妹妹,存在对银行决策执行环节过多干预的情况。

该行设立时,大股东就定下规则,行长人选由戴皓主导确定。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

刚刚

财中社

18:36

财中社

18:31

财中社

18:30

财中社

18:17

最新文章推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚