江锅股份二复北交所:业绩真实性、回款质量与治理结构再审视

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

李旼

2.3w阅读

2026-06-22 09:38

江锅股份披露北交所第二轮问询回复。随着回款周期拉长、2025年下半年利润受坏账准备转回影响,以及取消补流、下调募资等关键信息的披露,公司的经营韧性、回款质量与合规管理能力,正面临监管更具穿透力的审视。

2026年6月16日,江苏江锅智能装备股份有限公司(874668,下称“江锅股份”)披露北交所第二轮问询回复。随着回款周期拉长、2025年下半年利润受坏账准备转回影响,以及取消补流、下调募资等关键信息的披露,公司的经营韧性、回款质量与合规管理能力,正面临监管更具穿透力的审视。

从第二轮问询的结构来看,问题重心已从单一财务指标,转向对“业绩如何形成、现金如何回收、治理如何运行”的整体验证。

募资额“妥协”与产能利用率震荡

这家非标金属压力容器制造企业最直观的变化发生在国内募投计划的金额调整上。

江锅股份在最新阶段做出了一个引起市场关注的决定:直接取消了原计划用于补充流动资金的5000万元项目,总募集资金规模顺势由3.5亿元下调至3亿元。

这一调整与北交所二轮问询的追问直接相关。北交所曾要求公司说明以8%营业收入增长率测算的3424万元营运资金缺口的合理性,并质疑前期分红9627万元后仍要补充流动资金的必要性。公司最终选择主动取消该项目,在回应监管关注的同时,也在业绩持续下滑的背景下压降了募资规模。

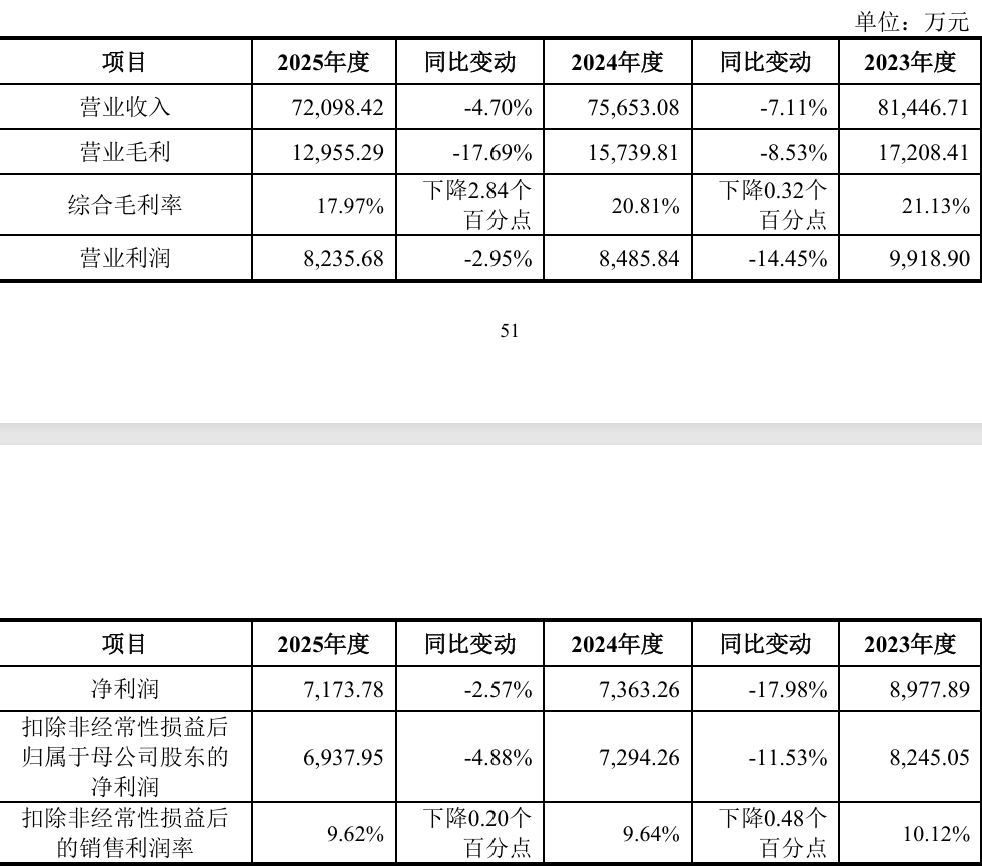

报告期内(2023年至2025年),江锅股份营收从8.14亿元降至7.21亿元,2024年和2025年分别同比下滑7.11%和4.70%;扣非归母净利润从8245万元降至6938万元,2024年和2025年分别同比下滑11.53%和4.88%,综合毛利率也从21.13%一路滑落至17.97%。

与业绩下滑对应的是,公司过去几年的产能利用率曲线同样画出了一条不稳定的弧线。2023年至2025年,江锅股份的产能利用率分别为87.34%、78.07%和95.95%。尽管2025年因特定项目集中交付出现反弹,但2024年明显的低谷以及下游石化投资节奏趋缓、光伏多晶硅领域周期调整的现实,依然让监管层对“新增产能如何消化”保持高度警惕。

扩产的脚步在放慢,而企业前段的收入和利润,同样在经历周期的重力测试。

业绩波动与利润增长中的坏账转回

从账面数据看,江锅股份在报告期内走过了一段先升后降的轨迹。2023年至2025年,公司营业收入分别为8.14亿元、7.57亿元和7.21亿元;对应归母净利润分别为8978万元、7363万元和7174万元。

到了第二轮问询,监管的探针进一步深入到了更近的时间窗口——2025年下半年的利润形成机制。

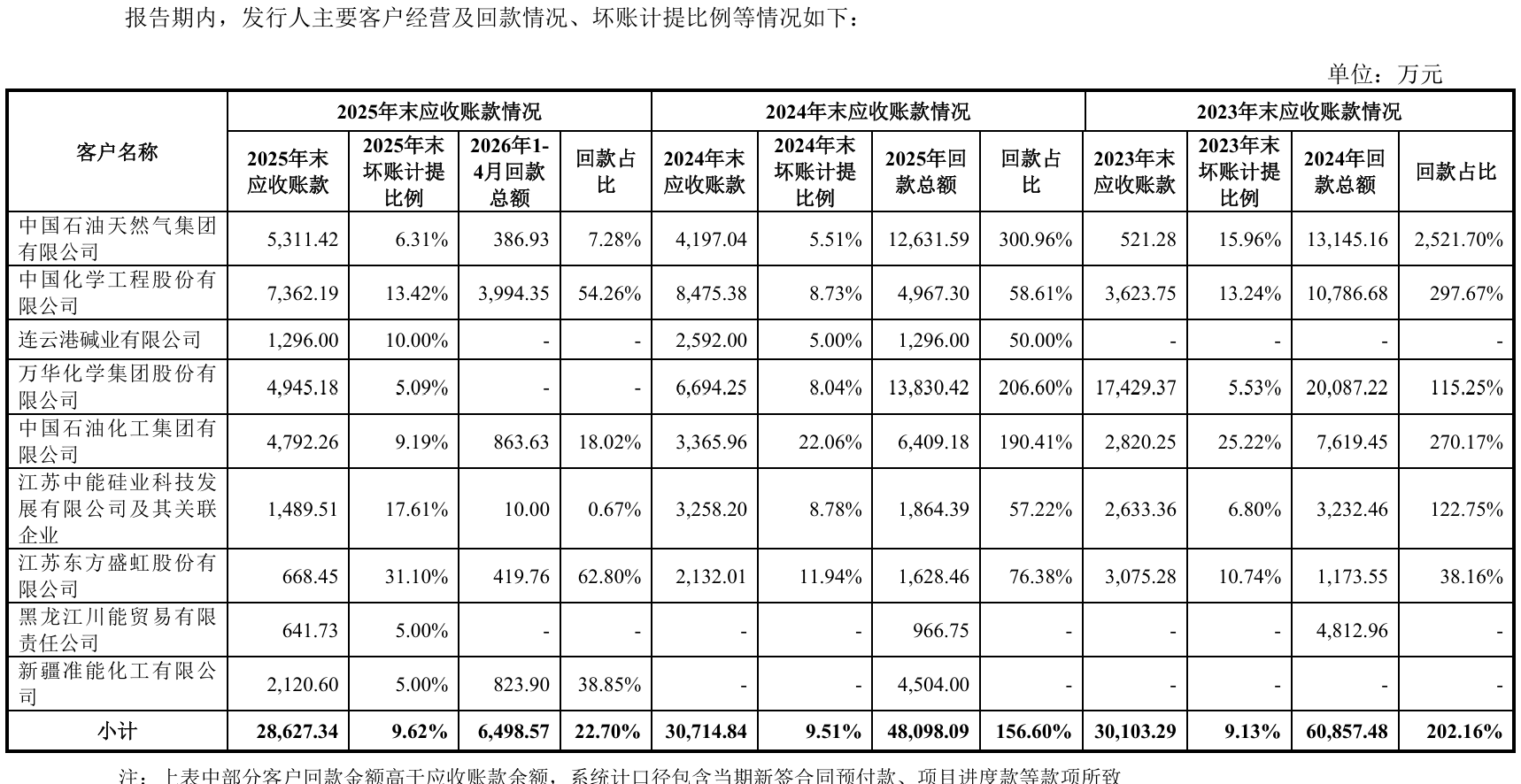

问询回复显示,江锅股份在2025年下半年迎来了明显的坏账准备转回,仅中石化洛阳工程、三江化工、中国寰球工程三家大型客户在下半年的集中回款,就为公司转回了高达1132万元的坏账准备。 这笔集中冲回,除公司积极催收外,很大程度上受益于近年来国家清理大型企业“背靠背”拖欠中小企业账款的政策红利倒逼,促使包括中石化洛阳工程等长账龄尾款在下半年得以集中结清。

经测算,仅上述三家大型客户因款项回收带来的坏账准备冲回,金额就占到了公司2025年全年净利润(7174万元)的15.77%。 北交所因此在问询中聚焦这一会计科目变动对当期利润的支撑作用,要求公司及申报会计师说明相关大额款项回款的真实性与持续性。

审核的逻辑非常明确:企业的利润稳定,究竟是来自于一线经营订单的实质性改善,还是来自于政策环境倒逼及财务准备金调整所带来的账面数字腾挪?

当这种坏账准备的转回因素与产品结构的剧烈切换撞在一起时,外界对其盈利质量的评估往往会变得更加审慎。2023年至2025年,公司反应器收入分别为4133万元、2.47亿元和2597万元,在2024年冲高后迅速回落;而分离器产品收入则分别为6997万元、3520万元和1.54亿元,呈现剧烈的项目驱动特征。这种产品结构的震荡,使得收入来源稳定性持续成为监管关注内容,而这些销售出去的设备,变成真金白银的过程正在减缓。

客户高度集中与回款效率审视

江锅股份的财务报表上,应收账款的规模与资产重合度正引发市场高度关注。

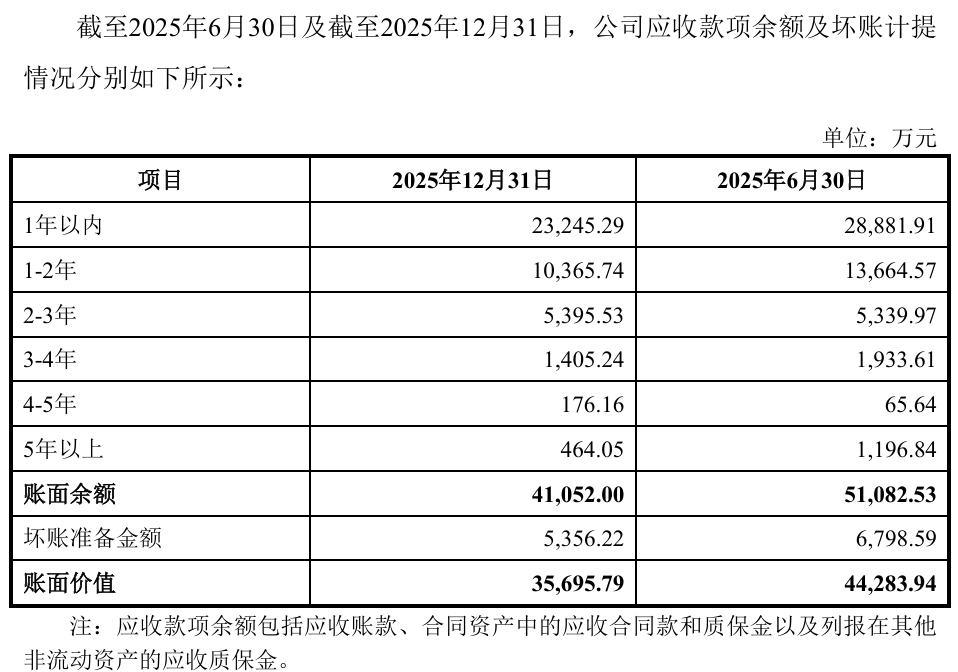

根据二轮问询回复及2025年年报数据,截至2025年12月31日,公司的应收账款账面价值已达3.57亿元。而由于公司2025年末的总资产规模为5.14亿元,这意味着应收账款占总资产的比例已经飙升至惊人的69.46%。

同时,账龄结构亦显现出拉长趋势。在2025年末的应收账款中,1年以上的账款余额合计达1.78亿元,占期末总账面余额(4.11亿元)的比例高达43.31%。货款回收的节奏比以往明显放慢,这直接导致应收账款周转天数大幅拉长。

与回款变慢同步发生的,是公司对大客户依赖度的居高不下。

2023年至2025年,江锅股份前五大客户的收入占比始终维持在较高水平,公司超过三分之二的营业收入集中于少数大型客户。在客户集中度高企及下游石化、能源行业资本开支周期波动的背景下,回款效率的微小波动都会对公司的整体流动性造成严重的结构性承压。

这种财务维度的回款效率变化,也使真金白银的回收质量成为本轮审核的重点切口。然而,在财务表现之外,公司在生产合规层面的某些流程处理,同样触碰了行业的硬性规范。

未监检即出厂的特种设备合规暗礁

在第二轮问询中,一个关于产品出厂合规性的细节被披露。

材料显示,江锅股份在报告期内存在部分压力容器产品在未取得监督检验证书的情况下,就已经出厂发货的情形。根据《特种设备安全法》及《特种设备安全监察条例》的强制规定,压力容器属于特种设备,监督检验证书是其合规出厂销售的重要凭证。

2025年度,公司承接的多个大型炼化与煤制气项目集中交付,因部分新疆项目现场工期紧张、设备体积大且运输周期长,公司在未获取监验证明文件的情况下便先行发运至客户现场。2025年度,公司此类“未监检即出厂”的压力容器产品收入合计高达1.31亿元,占当年未取得监验证书产品总收入的50.40%。

虽然公司说明这多是因为客户紧急进度要求、实质检验钢印已经完成,且事后平均3周内均补齐了证书,未发生安全事故或客户索赔,但这种后补的证书在IPO审核中依然属于需要重点核查的合规瑕疵。

监管层为此要求公司说明是否与客户签署了风险承担或免责协议,并重点核查是否已向属地监管部门进行专项汇报、是否面临行政处罚风险。该事项已被列入重大事项风险提示,成为后续审核中需要逐一说明的合规问题。

无实控人结构下的治理稳定性与研发含金量拷问

股权结构的稳定性,是江锅股份绕不开的治理核心。

截至最新报告期,第一大股东华昌集团持股26.77%,沈勇、张建东、徐煜等高管分别持有不同比例股份,各方持股相对分散,因而公司被认定为无控股股东、无实际控制人。

监管的刀锋对此连续追问:华昌集团持股比例逐步降低的深层原因是什么?历史沿革中是否存在过实质控制?股东会与董事会如果出现意见分歧,相关的解决机制是否可靠?在第二轮问询中,员工持股平台的形成机制和出资来源被要求逐一穿透,监管层正重点核查是否存在隐藏的一致行动关系。

治理结构的清晰度有待进一步信息验证,技术竞争力的成色又引发了新的核查。

在最新的2023-2025年报告期内,江锅股份的研发费用率持续低于同行业可比公司的平均水平,且在其现有的研发团队中,多数依赖于兼职人员,专职研发人员相对匮乏。尽管公司解释称,这是因为部分“首台(套)”产品的研发材料投入计入了营业成本,但兼职人员工时划分的准确性、研发费用归集的合规性,依然让其“专精特新”定位的对应关系受到了严格审视。

从募资调整到坏账准备转回,从应收账款集中度到产品出厂合规,再到无实控人结构下的治理安排,江锅股份面临的已不再是单项指标的解释问题。对于审核机构而言,上述事项最终仍将落回业绩真实性、持续经营能力以及公司治理有效性的综合验证。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

1小时前

财中社

08:50

财中社

06-21

财中社

06-21