七匹狼的“房东梦”:主动布局,还是被动接盘?

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

李泽宇

1.6w阅读

2026-07-08 19:36

七匹狼主业承压下“无奈之举”:涉足房屋租赁业务

七匹狼(002029)近日于包头设立“尚盈”系列旗下最新房产运营公司,注册资本10万元,主营住房及商业地产租赁。这是2025年以来该公司在全国落下的第六子,六家公司累计注资已逾1.88亿元。

然而,扩张的另一面是收缩。2025全年,七匹狼门店净减少98家,其扣非归母净利润同比下跌86.91%,降至961.53万元。一面是租赁版图的悄然加码,一面是主营阵地的持续失守,这两条走向迥异的曲线,其内在关联,恐怕比官方轻描淡写的解释要复杂得多。

“统一管理”背后,是什么需要被管理?

七匹狼对此的解释并不复杂。公司在全国购置了大量房产,部分处于闲置状态,成立租赁公司是为了对这些房产进行统一管理,属于存量盘活,而非全新的经营方向。

这个说法在逻辑上自洽,毕竟一家大型连锁零售企业持有自有物业本是常见安排,统一运营也确实比分散管理更有效率。

从时间线来看,七匹狼在2025年关闭直营及联营店116家、加盟店127家,合计243家,同期新开145家。门店关闭意味着原先用于零售的物业腾空,这批空置资产需要一个出口。

成立租赁公司,是一种处理方式。这将原本服务于主业的自有或租入物业,转向对外出租,以租金收入部分替代门店营收的缺口。

投资者关系部工作人员的表述也在一定程度上印证了这一逻辑:当前涉足房屋租赁业务,是男装主业承压下被迫闭店的“无奈之举”。这与公司对外宣传的“主动盘活”之间,存在一个微妙的落差。

1.88亿注册资本,换来全面亏损

如果说成立租赁公司是务实之举,那么这批公司目前的财务表现,至少还不能支撑“战略”这个词。

2025年新设的五家尚盈系列子公司,分布于惠州、青岛、芜湖、武汉、郑州,注册资本从2763万元到4510万元不等。从已披露的数据来看,芜湖尚盈亏损267.28万元,武汉尚盈亏损160.97万元,青岛尚盈亏损24.25万元,惠州与郑州两家同样处于小幅亏损状态。五家公司,无一盈利。

当然,租赁公司刚刚成立,前期有装修、运营和人员投入,短期亏损是正常的爬坡成本,不能以此否定长期价值。这个逻辑在商业上确实成立。

但另一个背景却不容忽视。这批公司进入市场的时机,恰好是商业地产租金整体下行的周期。中指研究院数据显示,2025年下半年全国重点城市百街商铺平均租金环比下跌0.46%,百MALL商铺平均租金环比下跌0.22%。市场本身在走弱,而七匹狼的物业并非位于核心商圈的稀缺资产,其议价能力有多强,公开信息中尚无充分披露。

公司工作人员称,租金收入“比例不是很大”。这或许是最准确的预期管理。但如果收益有限,那么1.88亿注册资本的规模配置,又该如何理解?

真正撑起利润的,不是夹克,也不是租金

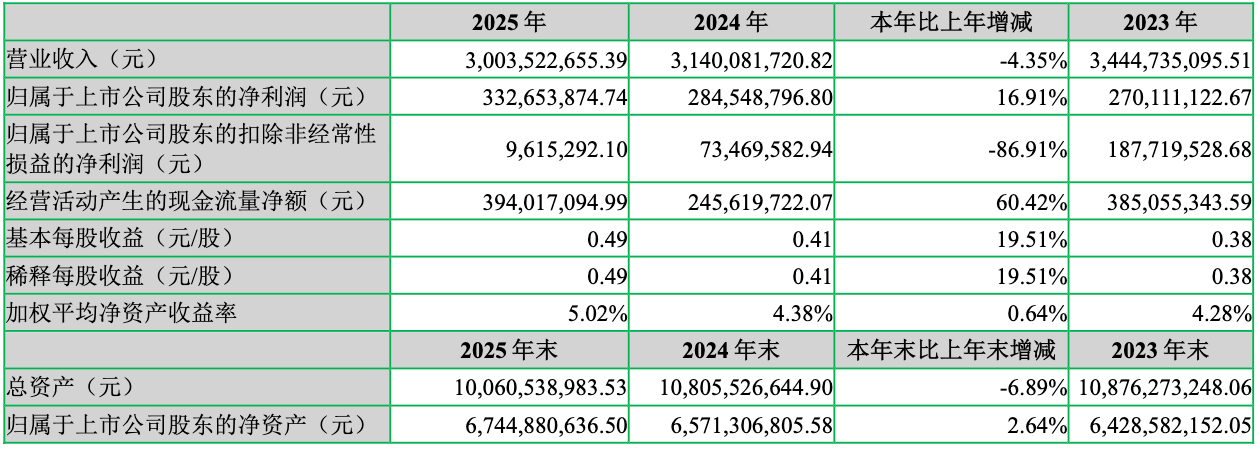

七匹狼2025年归母净利润3.33亿元,同比增长16.91%。这个数字单独看,还算体面。

但拆开来看,结构却耐人寻味。服装业务贡献96.28%的营业收入,却在利润端几乎缺席,从七匹狼961.53万元的扣非归母净利润便可窥见一二。

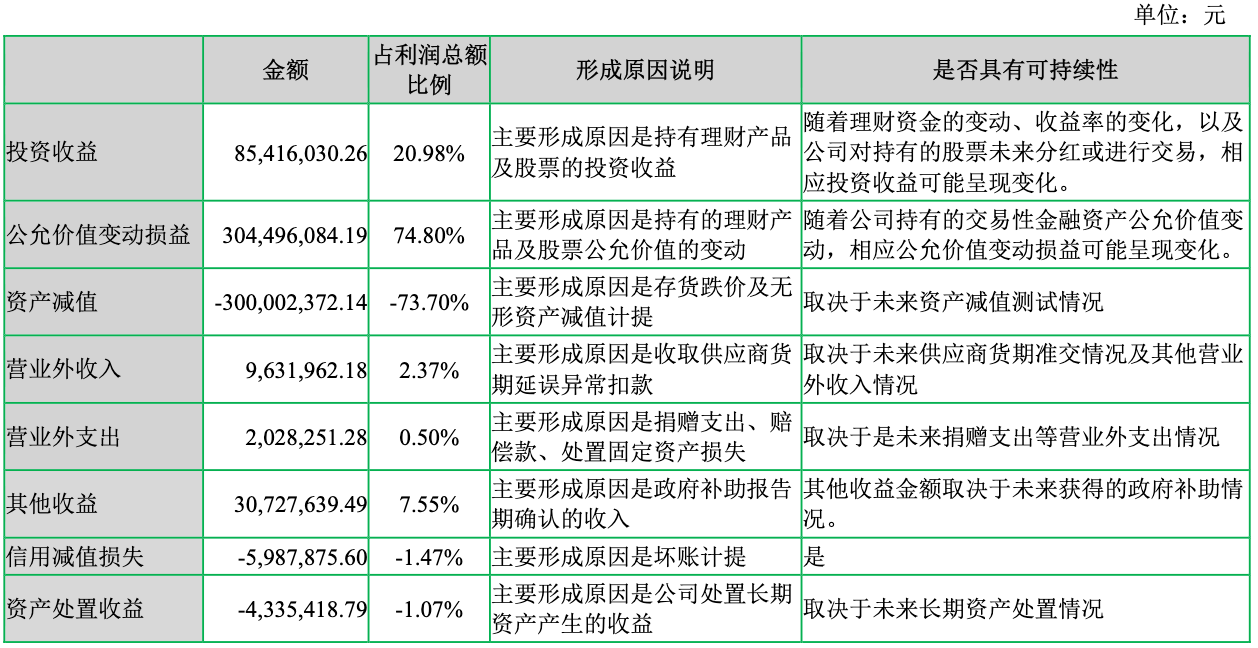

真正撑起七匹狼4.07亿元利润总额的,是公允价值变动损益3.04亿元和投资收益8541.6万元,两项合计占利润总额的95%以上。

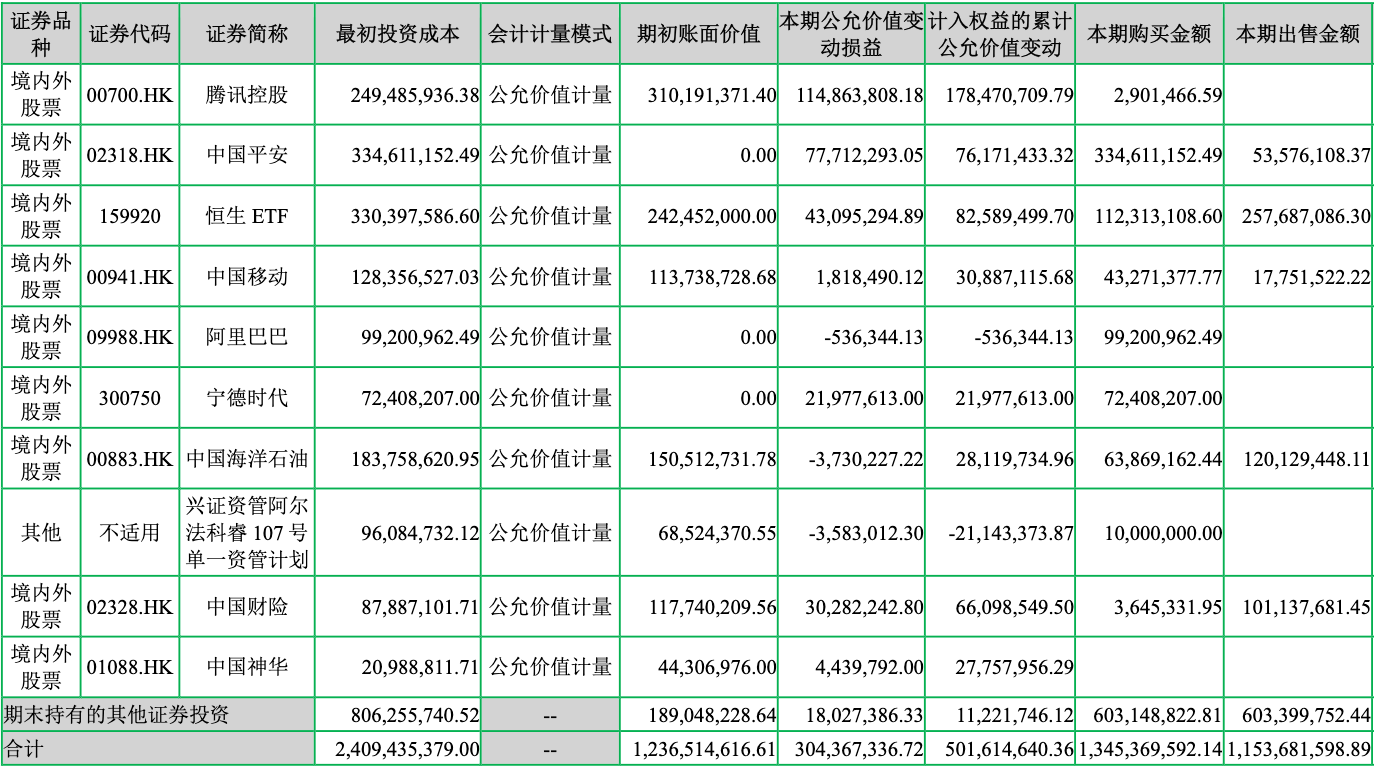

其中,腾讯控股(00700)是公司最重要的一笔持仓,本期公允价值损益变动为1.15亿元。

与此同时,公司近期还宣布出资1亿元参投云锋元创私募基金,重点布局人工智能、半导体、新能源等方向。

主业收缩、租赁亏损、利润靠投资。这三条线叠加在一起,显示出七匹狼与“夹克专家”这个标签之间的距离正在变得越来越远。

其实从另一个角度来看,也正是因为有金融投资的收益兜底,七匹狼才有余裕推进品牌年轻化转型,而不必在短期业绩压力下仓皇决策。

这个逻辑并非没有道理,只是投资收益的持续性本身依赖市场环境,而品牌转型需要的是持续的资源投入和管理专注度,两件事能否同时兼顾,是一个未来要面对的问题。

七匹狼的房东梦,或许既不是精心设计的战略转型,也不完全是外界所说的“遮羞布”,更接近的描述,是一家老牌企业在主业失速时,用手头现有的资产拼凑出的一套过渡方案。问题不在于这套方案本身,而在于它能维持多久,以及在维持期间,那件“夹克专家”的外衣,是否还有人在认真缝补。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

最新文章推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

刚刚