宇隆科技募投项目“罗生门”:地方政府称已投产逾一年,招股书却称“尚未投产”

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

罗进

1.5w阅读

2026-07-06 10:58

真正的合规边界在于:招股书对项目建设及投产状态的描述,是否与事实一致——说白了,就是有没有撒谎。

2026年6月30日,重庆宇隆光电科技股份有限公司(宇隆科技,部分媒体及官方部门此前简称为“宇隆光电”)发布招股说明书(申报稿),该公司拟申报创业板IPO,其中最大一笔募投项目是“合肥宇隆生产基地项目。”

财中社核查发现,该“合肥宇隆生产基地项目”在信息披露上,与此前安徽官方部门的说法不一致:一方称“尚未投产”,一方称已经在“2024年底”投产。

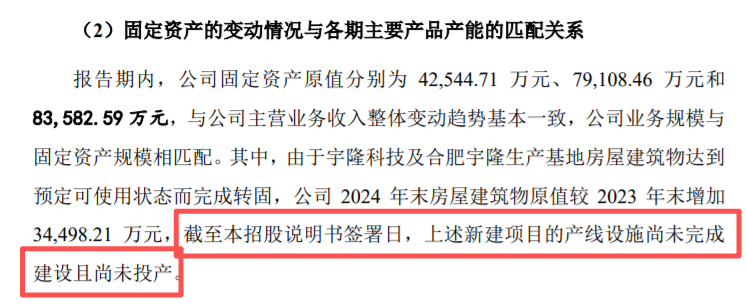

招股书:“尚未完成建设且尚未投产”

招股书(申报稿)在解释公司固定资产变动情况时写道:

“报告期内,公司固定资产原值分别为4.25亿元、7.91亿元和8.36亿元……其中,由于宇隆科技及合肥宇隆生产基地房屋建筑物达到预定可使用状态而完成转固,公司2024年末房屋建筑物原值较2023年末增加3.5亿元,截至本招股说明书签署日,上述新建项目的产线设施尚未完成建设且尚未投产。”

也就是说,按照招股书的表述,合肥宇隆生产基地项目截至申报稿签署之日(即2026年6月),仅完成了厂房主体建设并转入固定资产,其生产线设施(即募集资金拟主要投向的“设备及软件购置费”,占该项目总投资的48.17%)尚未建成,更谈不上投产。

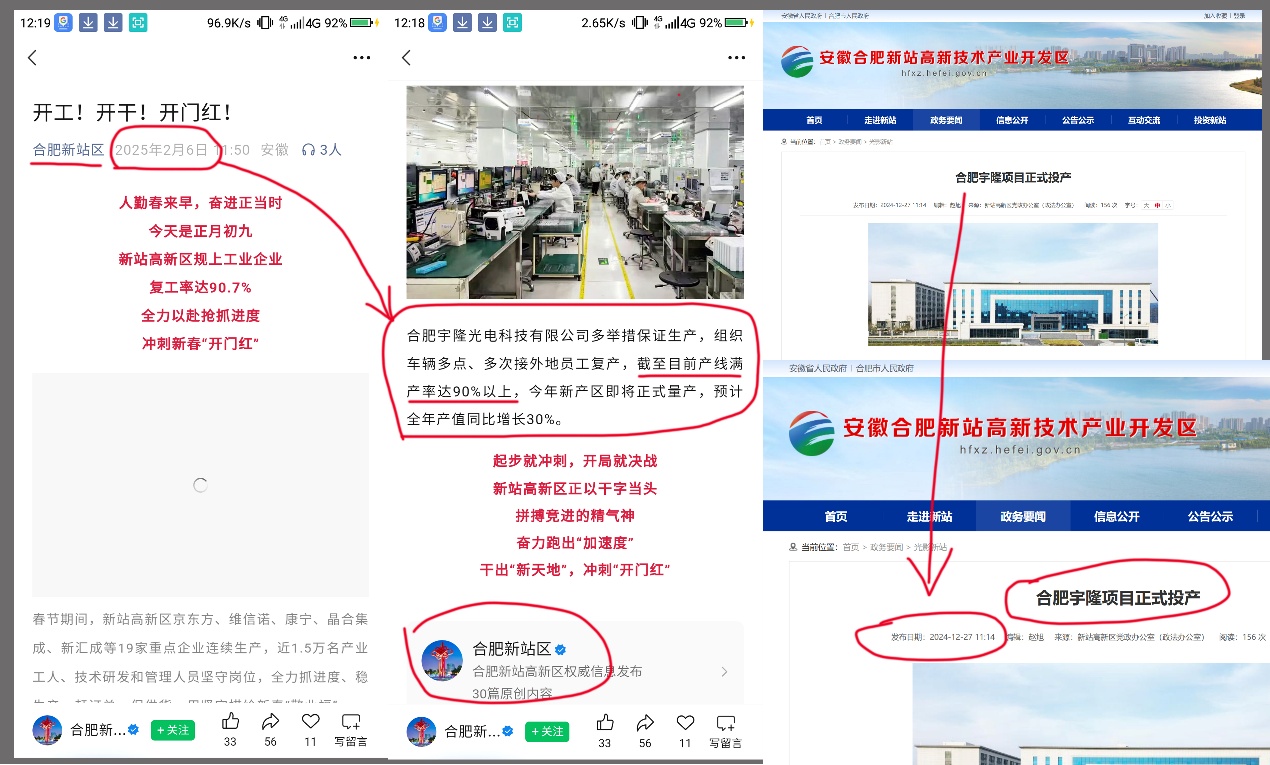

合肥政府部门网站:2024年底已投产

招股书显示,合肥宇隆光电科技有限公司的注册地址为“合肥市新站区玉皇山路与新蚌埠路交口2号合肥锦畅胶粘制品有限公司厂房”。也就是说,该公司位于合肥市新站区。

财中社7月3日核查“合肥新站区”官方微信公众号发现,该公众号2025年2月6日发布了一篇《开工!开干!开门红!》文章,该文章中列出了该区几家重点企业的春节后开工情况,该文末提及:“合肥宇隆光电科技有限公司多举措保证生产,组织车辆多点、多地接送员工复产,截至目前产线满产率达90%以上。”

该文字上方还配了一张工厂内的生产现场照片。不过,这段文字的最后一句话是“今年新产区将正式量产,预计全年产值同比增长30%”——这意味着,2025年合肥宇隆光电科技有限公司还有一个新厂区投产。

此外,安徽合肥新站高新技术开发区网站2024年12月27日发布的一则信息称,《合肥宇隆项目正式投产》。至财中社2026年7月3日核查此信息时,该信息只剩图片,未见文字。且图片内容为两幢建筑外观。

媒体报道基本信息一致

财中社以“合肥宇隆光电”“投产”“OLED控制板”等关键词进行检索交叉核实,发现早在2024年12月下旬,国内多家财经及行业媒体已密集报道该项目“正式投产”的消息,且报道内容在投资总额、建筑面积、达产后年产能等关键数据上,与本次招股书披露的合肥宇隆生产基地项目高度吻合。

多篇报道披露的项目关键参数与招股书高度一致:总投资:媒体报道为“9.6亿元”,招股书披露该项目总投资96,850.28万元(约9.69亿元),基本一致;建筑面积:媒体报道为“10万平方米”,招股书披露总建筑面积101,648平方米,基本一致;选址:媒体报道为“新蚌埠路与三十头路交口”,招股书披露选址“新蚌埠路东、淮下路南、三十头路北”,位置吻合。

此外,达产产能:媒体报道为“预计年产控制板1亿片,模切材料3亿片”,招股书披露“达产后可年产智能控制卡产品近10,000万片,年产精密功能器件30,360万片”,数字基本对应;实施主体:合肥宇隆光电科技有限公司,招股书披露其成立于2016年12月16日,与媒体报道“成立于2016年”一致。

真实、准确是披露底线

那么,用IPO募集资金投向一个地方政府已公开宣称“正式投产”的项目,是否构成违规?财中社查阅相关监管规则及市场案例后发现,这一问题需要分两个层面看待。

“先投后募、募资置换”是A股市场的常规操作,合规路径清晰。根据《上市公司监管指引第2号》及2025年修订后的《募集资金监管规则》,企业在募集资金到位前以自有资金先行投入,待资金到位后履行董事会审议、会计师事务所出具鉴证报告,并在6个月内完成置换并披露,即属合规。

这种模式在IPO及再融资中相当普遍,监管关注的重点从来不是“项目是否已提前开工或部分投产”,而是置换程序是否到位、披露是否及时准确。正因如此,交易所对IPO募投项目的问询,历来聚焦于项目必要性、可行性、产能消化能力等实质性问题,而非简单地以“项目是否已部分投产”作为否决依据。

真正的合规边界在于:招股书对项目建设及投产状态的描述,是否与事实一致——说白了,就是有没有撒谎。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。