华致酒行补税1.3亿:靠西藏税收优惠赚利润,还能撑多久?

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

赵薇

1.6w阅读

2026-06-25 16:03

一笔1.27亿元的补税,将华致酒行多年的西藏业务体系推到了聚光灯下。

6月22日晚间,华致酒行(300755)披露一则补税公告。

公司按照国家相关税法要求开展涉税事项自查后,旗下两家注册于西藏的子公司——华致精品酒水商贸有限公司(下称“华致精品”)和西藏中糖德和经贸有限公司(下称“西藏中糖”)需补缴税款及滞纳金合计约1.27亿元。

公司表示,上述税款已缴纳完毕,不涉及前期财务报表调整,但将计入2026年当期损益。

对于2025年迎来上市以来首次亏损的华致酒行而言,这笔补税无疑雪上加霜。

更值得关注的是,此次补税的两家公司,恰恰是过去多年支撑华致酒行业绩的重要利润来源。

当公司的茅台、五粮液采购平台与核心销售平台同时设立在西藏时,一个问题浮出水面:华致酒行究竟为何将核心利润沉淀在距离主要市场千里之外的西藏?

两家西藏子公司撑起利润半边天

根据华致酒行公告,此次补税涉及华致精品和西藏中糖两家子公司。

从体量来看,它们是华致酒行的核心利润来源。

华致酒行2025年年报显示,对上市公司净利润影响达到10%以上的主要子公司,仅有华致精品和西藏中糖。

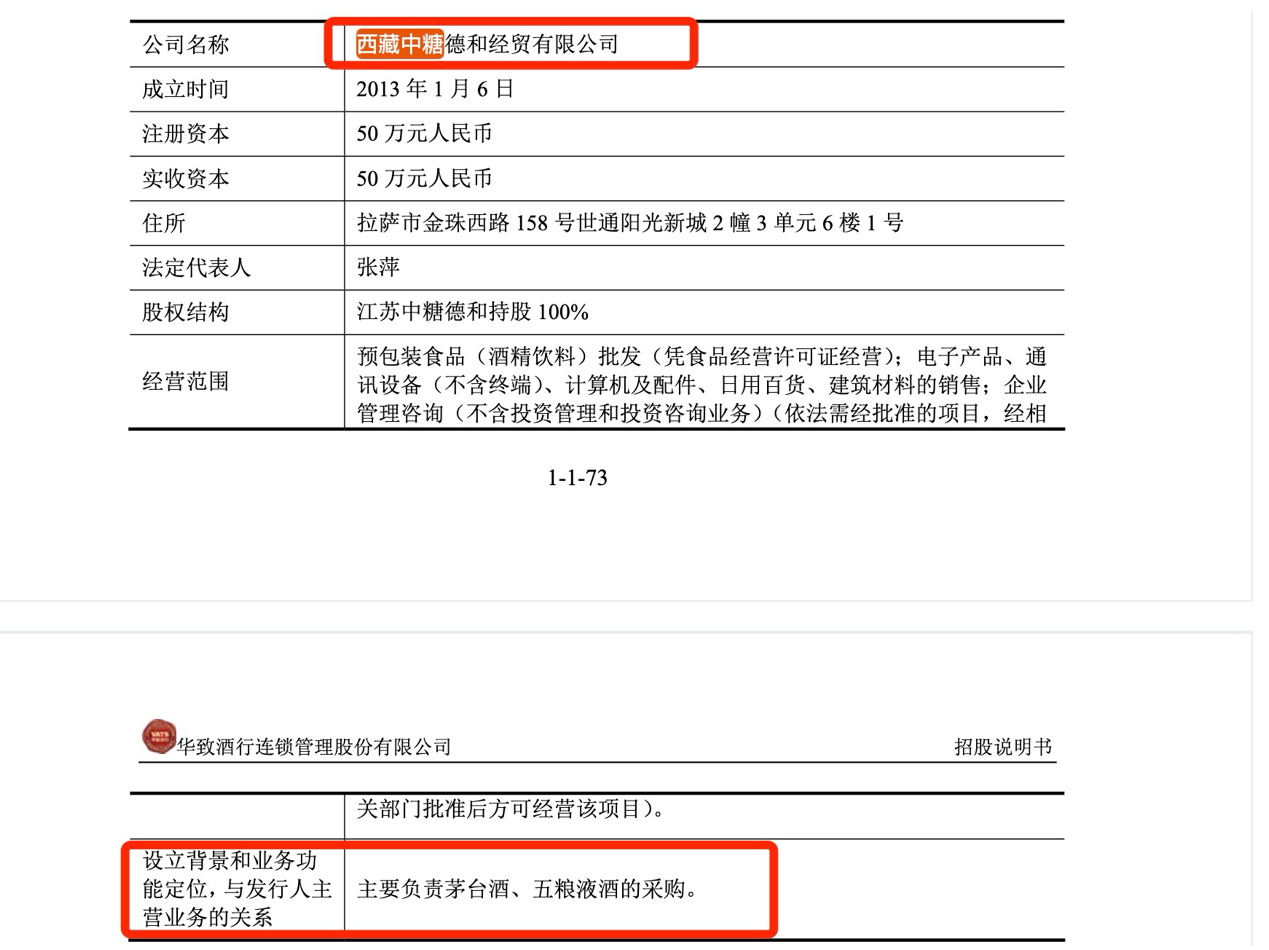

其中,西藏中糖成立于2013年。

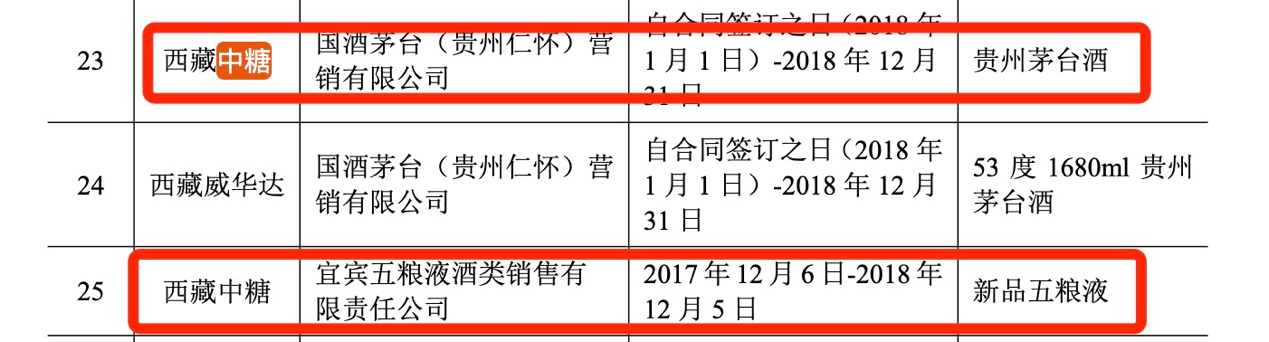

根据华致酒行招股书披露,该公司主要承担茅台、五粮液等名酒采购业务。

作为酒类流通企业,华致酒行重要的资源之一便是与茅台、五粮液等酒企建立稳定供货关系,而西藏中糖正是这一采购体系的重要平台。

令人意外的是,这家负责采购贵州茅台、四川五粮液产品的公司,却注册在距离公司办公地址数千公里之外的西藏拉萨。

另一家华致精品则承担KA卖场、大型商超、团购客户以及终端销售业务,是华致酒行销售渠道的重要补充平台。

换句话说,华致酒行采购端与销售端的两大平台,均位于西藏。

从盈利能力看,西藏中糖堪称华致酒行的“现金奶牛”。

《财中社》梳理发现,2018年-2019年,西藏中糖分别实现营业收入4.61亿元和4.91亿元,实现净利润7465万元和9246万元。到2022年更是达到营收峰值9.6亿元,净利润也实现2.01亿元新高。

2019年至2025年,其净利率分别达到18.8%、22.57%、25.1%、20.94%、19%、14%和5.9%。

对于普遍净利率不足5%的酒类流通行业而言,这样的盈利能力并不常见。

与此同时,西藏中糖还持续获得地方财政扶持。2022年和2023年,公司分别获得西藏拉萨经济开发区管理委员会企业扶持资金862万元和1286万元。

华致精品同样享受类似政策红利。

华致精品2019年至2023年净利率分别达到7.3%、3.7%、8.96%、4.01%和7.01%。

2019年、2022年和2023年分别获得企业发展资金1052.9万元、545万元和2196.86万元。

从利润贡献来看,两家注册于西藏的子公司的重要性甚至超过外界想象。

2019年至2020年,两家公司贡献了上市公司约一半净利润;2021年贡献比例超过70%;2022年达到95.9%;2023年超过100%,达到117%;2024年,仅西藏中糖一家贡献利润便达到华致酒行净利润的2.4倍。简单理解,公司其他业务板块子公司合并后处于亏损状态。

也就是说,当华致酒行整体利润持续下滑时,西藏体系几乎承担了全部盈利任务。

两家公司能够长期保持较高盈利能力,与其享受的税收优惠政策密切相关。

根据华致酒行历年年报披露,西藏中糖和华致精品均适用西部大开发企业所得税优惠政策。

依据《关于延续西部大开发企业所得税政策的公告》,符合条件企业可按15%的优惠税率缴纳企业所得税。

在西藏的子公司,相比其他地区公司25%的法定企业所得税税率,税负下降10个百分点。

除此之外,两家西藏子公司还适用《西藏自治区企业所得税政策实施办法》。根据相关规定,吸纳本地区农牧民、残疾人员、享受城市最低生活保障人员、高校毕业生及退役军人五类人员就业人数占企业从业人数30%以上(含本数)的企业;吸纳西藏常住人口就业人数占企业从业人数70%以上(含本数)的企业,自2022年1月1日至2025年12月31日,免征企业所得税地方分享部分。

2024年,华致酒行共有5家西藏子公司享受上述优惠。

到了2025年,华致精品和西藏中糖两家公司继续适用。

此次补税公告虽然没有披露具体涉税事项,但两家补税主体恰好是长期享受税收优惠的西藏子公司。

首亏之后,再遭重击

2025年,华致酒行迎来上市以来首次亏损。

公司实现营业收入59亿元,同比下降37.7%;归母净利润亏损3.69亿元,而上一年公司尚实现4445万元盈利。

事实上,自2022年以来,公司已经连续四年出现利润下滑。

白酒行业进入深度调整周期后,名酒价格倒挂、渠道库存积压以及消费需求疲软持续冲击酒类流通企业。

作为长期依赖茅台、五粮液等高端白酒流通业务的渠道商,华致酒行首当其冲。

步入2026年一季度,华致酒行的业绩继续下滑。一季度公司营业收入为22.1亿元,同比下降22.4%;归母净利润为5304万元,同比下降37.9%。

如今,随着1.27亿元补税费用将在2026年确认,公司未来业绩修复压力进一步加大。

一旦华致酒行失去税收红利,过去多年支撑华致酒行利润的重要西藏平台,是否还能维持原有盈利能力,或许才是投资者真正关心的问题。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

刚刚

财中社

刚刚

最新文章推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

刚刚