“生死线”上的惊险一跃:白鸽在线246亿市值背后的资本谜题

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

李旼

7101阅读

2026-07-16 09:26

白鸽在线踩着对赌“生死线”惊险挂牌,市值一度突破246亿港元。但在极限通关后,其科技定位与分销实质的错位,以及三年累亏超9100万元的基本面,将面临公开市场的长期检验。

踩着对赌“生死线”完成上市的白鸽在线(02672),虽在二级市场获得较高估值,但基本面的压力仍未消除。其科技定位与业务结构的匹配度、持续盈利能力以及估值支撑逻辑,将面临公开市场长期而严苛的检验。

对赌约束下的资本抉择

白鸽在线选择在2026年6月29日上市,这一时间点距离其招股书披露的对赌最后期限——2026年6月30日,仅有一步之遥。对于白鸽在线董事会主席兼实际控制人涂锦波而言,这场围绕对赌期限展开的资本博弈,不仅是一次围绕资本结构的重大考验,更是对公司融资与资本运作能力的一次检验。

根据招股书,如果公司未能在期限前完成上市,将面临回购账面价值近11亿元优先股的沉重义务。而截至上市前夕,公司账面的现金及现金等价物仅约9400万元,不够支付优先股回购款的零头。这意味着,如果上市进程出现延宕,公司将面临巨大的流动性压力,并可能影响后续经营安排。

虽然公司最终成功挂牌,但发行的代价不容忽视。在时间约束和市场环境影响下,公司发行定价空间受到压缩,最终以发行价下限15.6港元定价,募集资金5.2亿港元,扣除上市费用后,募资净额仅为4.66亿港元。

显而易见,这笔募集资金并不能完全覆盖此前近11亿元的优先股回购义务(上市后对赌协议已终止)。换言之,上市并非意味着所有资本压力彻底消除,而是在引入新的公众股东结构后,公司获得了继续经营和争取发展空间的时间窗口。

为了确保发行顺利,白鸽在线组建了多达15家金融机构的超大承销团,这也折射出其所承受的发行压力。同时,基石投资者认购占比仅为3.3%至3.8%,而散户超额认购却高达242倍。散户认购热度与机构基石参与比例之间形成明显反差,表明专业投资机构对于溢价的认同度依然有限。随着优先股投资者未来退出安排受到市场关注,如何维持股价稳定,将是涂锦波需要面对的重要课题。

然而,跨过资本门槛之后,白鸽在线如何向公众阐释其业务的科技含金量,正成为市场审视的另一个焦点。

科技估值与业务结构的错位

在资本市场中,白鸽在线常被冠以“AI场景险保险科技”开拓者的标签,其招股书亦展现了“场景险+保险科技+AI”的战略方向。但从实际财务结构来看,其业务结构与资本市场对于科技企业的期待之间,仍存在明显差距。

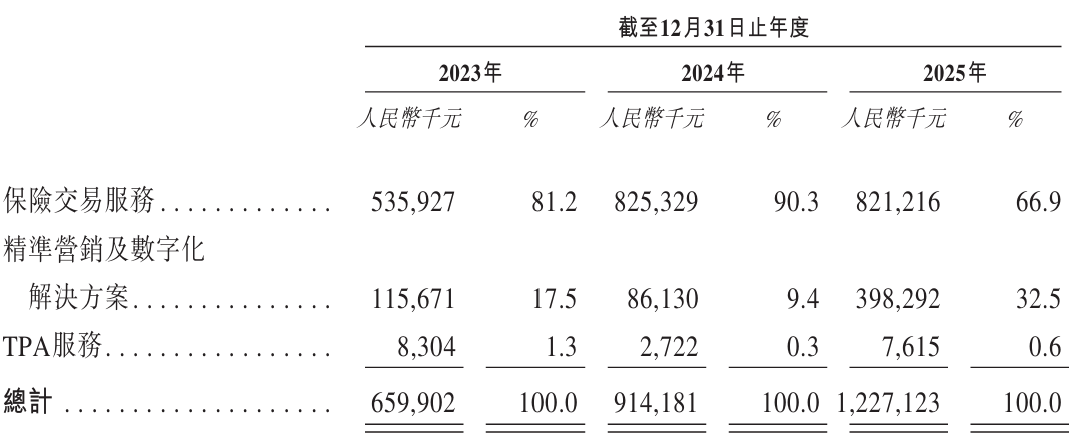

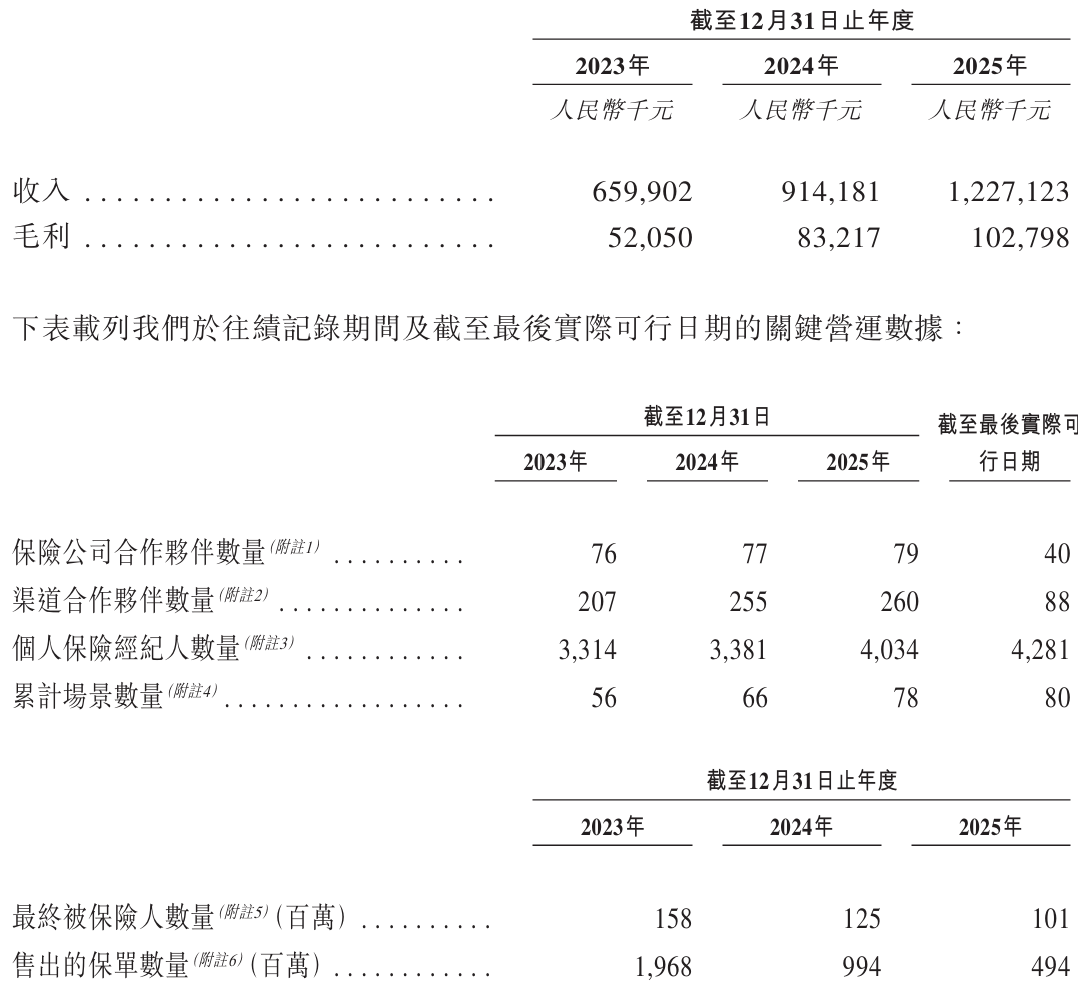

数据表明,2025年白鸽在线的保险佣金收入为8.21亿元,在总营收中占比高达66.9%。超过三分之二的收入依然来源于传统的保险分销模式,而代表科技输出属性的独立技术(TPA)服务收入,在总营收中的占比仍不足1%。

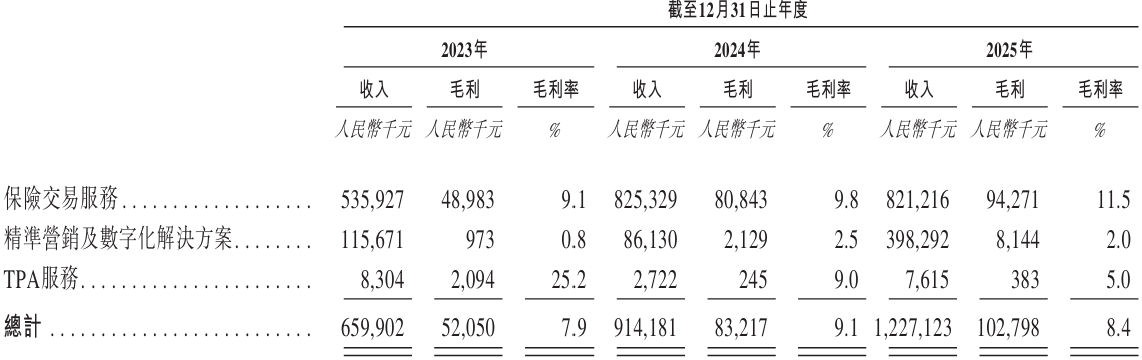

在利润率方面,白鸽在线也未能展现出高科技企业普遍具备的高毛利特征。2023年至2025年,其毛利率分别为7.9%、9.1%和8.4%,未体现出市场通常期待的科技型企业高附加值特征。

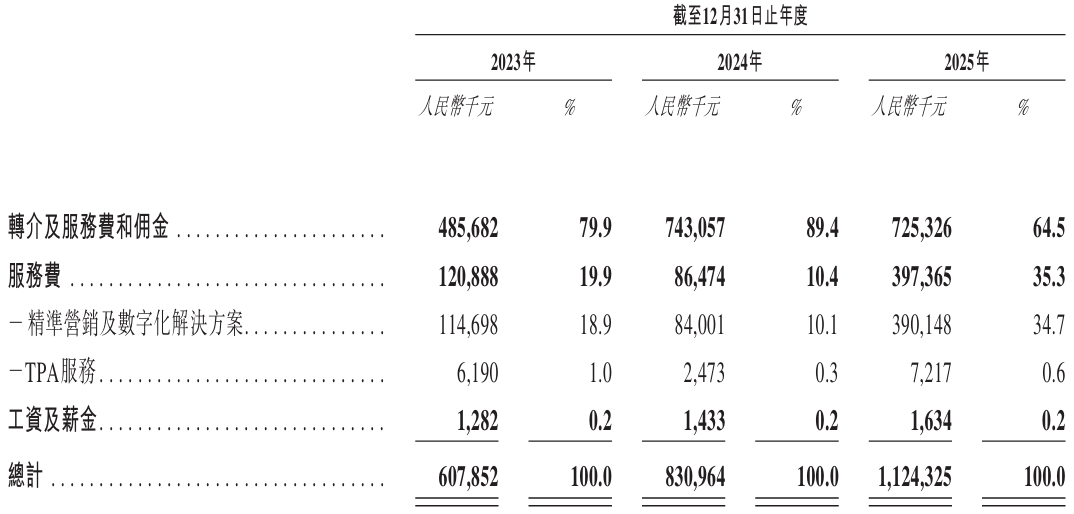

这与其佣金收入中需要支付高昂的渠道合作成本密切相关。2025年白鸽在线支付给渠道的转介费、佣金及服务费合计达7.25亿元,占当年保险佣金收入的64.5%,而2024年这一分成比例甚至高达89.4%。公司自身主要依靠微薄的分销差价维持运转,这种收入结构目前仍更接近高周转、低毛利的渠道模式,而技术服务尚未成为主要收入来源。

与之相对应的是研发投入的相对不足。2023年至2025年,白鸽在线的研发费用率分别为2.4%、3.5%和2.9%。这一水平不仅低于部分同行,也使市场对于其技术驱动能力产生更多关注。而在2025年,同行业的手回集团(02621)研发费用率为3.3%,众淼控股(01471)为3.5%,轻松健康(02661)则达到6%。

对于致力于科技定位的企业而言,研发投入不仅决定了技术底层能力,更决定了其能否实现从简单的佣金分成模式,向高附加值的数据服务与智能运营模式升级。当技术服务尚未成为主要收入来源时,白鸽在线的科技估值逻辑仍需要更多业绩验证。

这种模式升级的滞后,最终体现在了基本面数据上,并与上市次日冲高至246亿港元的市值形成了鲜明落差。

基本面与市场估值的现实张力

上市后,在二级市场资金的推动下,白鸽在线的股价在次日最高摸至76.85港元,总市值一度突破246亿港元。但这一估值水平,与公司的经营现状之间形成了明显反差。

来源:Choice数据

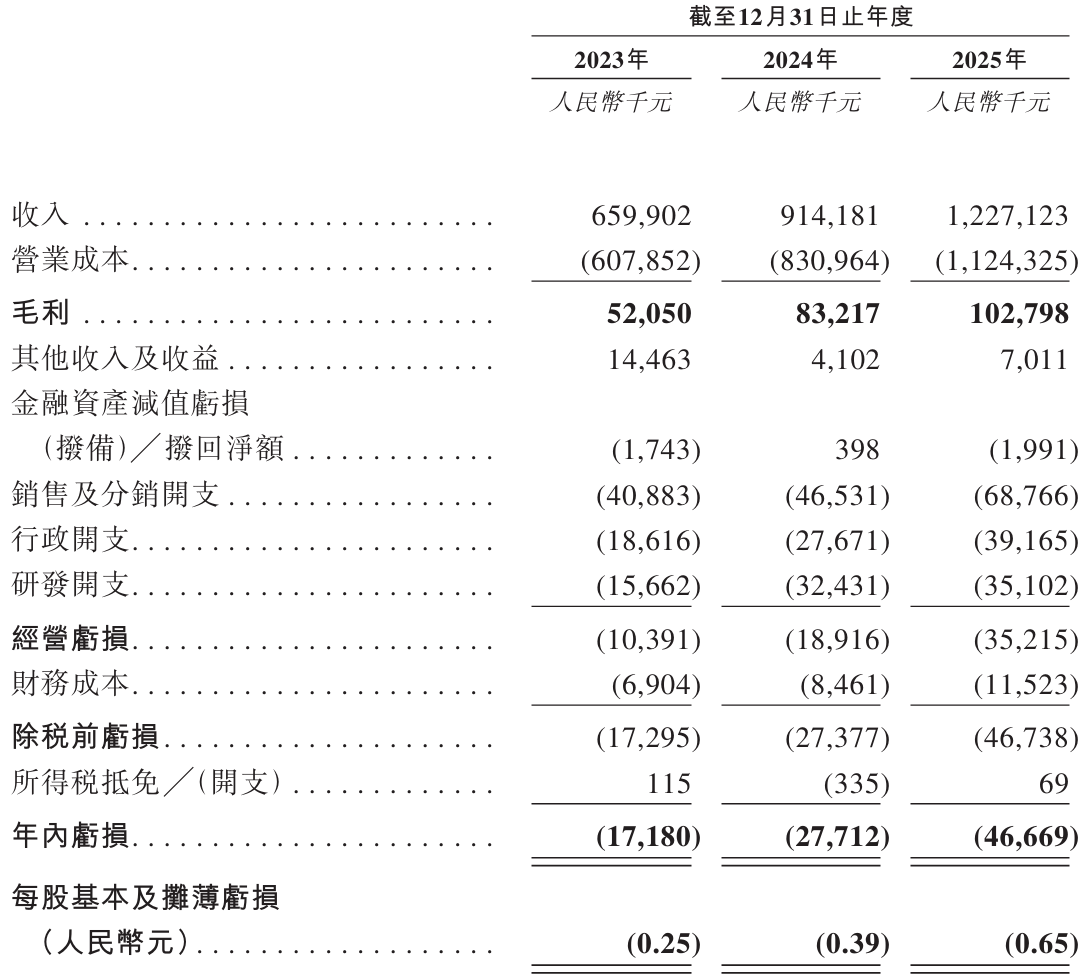

招股书显示,白鸽在线正处于“营收狂飙、连续亏损”的倒挂状态。2023年至2025年,公司营业收入从6.60亿元快速攀升至12.27亿元,但同期净亏损分别达到1718万元、2771万元和4667万元,三年累计亏损超9100万元,且公司预计2026年仍将延续亏损。

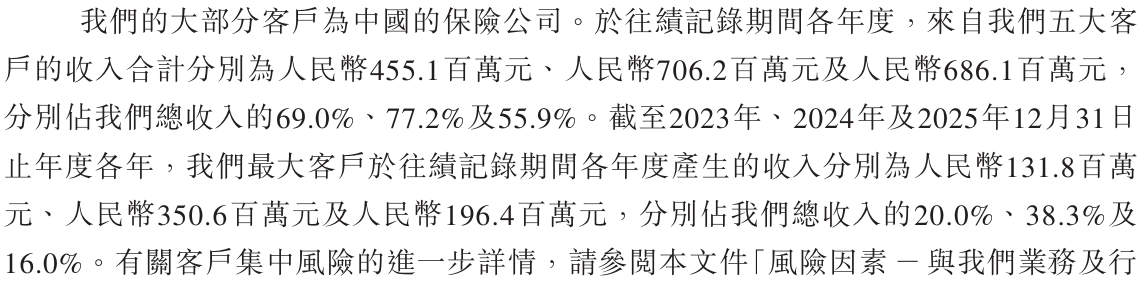

在利润持续承压的同时,公司的核心业务指标也出现了收缩。其保单销量从2023年的19.68亿份骤降至2025年的4.94亿份,降幅达四分之三。在营收规模维持增长的前提下,保单销量大幅缩水,表明公司收入增长背后的业务结构正在发生变化,也引发市场对于增长质量的关注。

此外,白鸽在线对大客户的依赖度依然高企。2023年至2025年,前五大客户的收入占比分别达到69%、77.2%和55.9%。在传统保险公司和第三方大平台纷纷自建渠道、加速技术替代的大背景下,主要客户的流失风险以及“去中介化”的行业趋势,正不断挤压其未来的成长空间。

为了谋求上市,白鸽在线付出了昂贵的制度成本,其上市开支高达5438万港元,已达到其2025年全年净亏损的1.17倍。这笔开支对于急需补充流动资金的公司而言,无疑加重了财务报表的负担。

上市之后,白鸽在线将正式进入更加透明也更具约束力的公开市场考验阶段。对于董事会主席兼实际控制人涂锦波而言,上市完成只是一个阶段性节点。在公众股东和市场持续关注下,盈利能力的修复、研发投入的兑现、客户结构的优化以及技术转化效率的提升,都将成为市场对其进行价值重构的关键依据。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

刚刚