反对票背后:派林生物控制权暗战,商誉减值或许只是引线

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

陈智佳

2.1w阅读

2026-06-23 17:58

反对票的直接导火索是一笔商誉减值。

端午节前,国药集团旗下中国生物宣布终止对派林生物(000403.SZ)近47亿元的控制权收购,这笔推进近一年、被市场视为今年大健康行业最大资本交易的并购,就此画上句号。然而,在收购终止消息之前,派林生物内部已先行上演了一场不寻常的董事会表决——联席董事长付绍兰携家族成员与两名独立董事,联手对公司2025年年报投下反对票。

这一幕发生在收购终止之前,彼时国药入主仍是大概率事件,派林生物的控制权归属尚悬而未决,为何在这个时间节点引发激烈的内部分歧?

商誉减值:数字争议背后的话语权之争

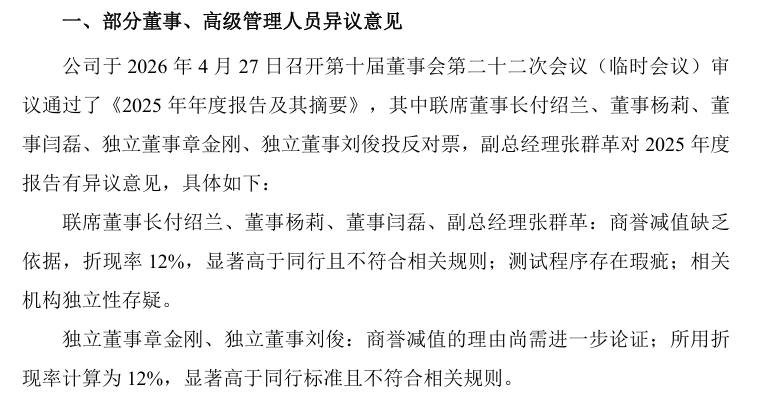

反对票的直接导火索是一笔商誉减值,派林生物2025年年报对收购派斯菲科形成的商誉计提了大额减值,直接大幅拉低当期净利润——归母净利润同比下降43.75%,商誉减值在其中扮演了重要角色。

付绍兰一方的质疑集中在技术层面:减值测试所采用的税前折现率明显高于行业同行,测试流程存在瑕疵,负责评估的第三方机构独立性存疑。派林生物管理层的回应同样明确:折现率与历年参数保持一致,全套流程符合企业会计准则,合规无误。

折现率“高于同行”还是“与历年一致”?取决于选取的比较基准。第三方机构是否独立,公开披露的信息有限,外部难以核实。董秘在股东大会上将双方的分歧归结为“立场差异”,这个表述本身耐人寻味——它既可以是一句化解矛盾的外交辞令,也可以是对实质争议的回避。

从公开信息推演,商誉减值的时间节点或许比减值本身更值得关注。这笔减值发生在收购终止前、控制权归属仍不明朗之际。减值直接压低利润,影响公司估值,进而影响各方的利益算盘。减值计提的幅度与时机,究竟是对资产价值的客观评估,还是在特定博弈背景下的主动选择?是一个值得追问的问题。

联席董事长:妥协产物存内在脆弱性

理解这场年报风波,需要回溯派林生物的治理结构是如何走到今天这一步的。

2023年陕西国资入主派林生物后,董事会完成全面换届,付绍兰一度退出核心管理层。这本是控制权易主后的常规动作,但随后公司专门增设了联席董事长一职,付绍兰重新入局,其女儿杨莉、外孙闫磊也先后进入董事会和高管团队。

创始家族深度参与经营多年,骤然切割可能带来管理层动荡和业务摩擦;保留家族成员,有助于维系原有的客户关系与运营经验。从这个角度看,联席董事长的设置是一种务实的过渡安排。

但这种安排同时埋下了结构性隐患。两套权力体系共存于同一家公司,在利益一致时可以相安无事,一旦出现分歧,决策机制就会陷入困境。此次年报投票,付绍兰一方联合了两名独立董事和一名副总经理,这个联合阵营的形成本身说明,分歧已不局限于创始家族与国资股东之间,而是渗透进了更广泛的治理层面。独立董事的站队尤其值得关注——独立董事理论上代表中小股东利益,他们选择与付绍兰一方共同投反对票,意味着这场争议在外部观察者眼中并非没有道理。

尽管年报最终在股东大会上顺利通过,说明多数股东并未认同反对方的判断,但通过与否,解决不了治理架构本身的问题。

未来走向:收购终止后共治格局向何处?

国药集团放弃近47亿元并购,市场普遍将原因归结为血液制品行业的基本面恶化:采浆扩张红利消退、白蛋白库存高企、医保控费与进口竞品双重挤压,行业陷入“不敢减产、库存高企”的两难。这个解释有充分的数据支撑——头部企业天坛生物(600161.SH)2025年度净利下滑近三成,整个板块集体承压。

收购终止后,派林生物回到了国资控股、创始家族参与共治的原有格局,但这个格局在收购推进期间已经经历了一次公开撕裂,收购终止并不会自动修复裂痕。

国药集团的退出,反而给了创始家族更大的腾挪空间。控制权悬而未决时,任何一方的强硬动作都可能影响交易进程;交易落定后,双方都可以更直接地表达诉求。这是否意味着内部博弈将进入新的阶段?我们拭目以待。

对于普通投资者而言,更直接的困惑是:商誉减值争议尚未有权威的第三方结论,行业去库存周期尚未见底,公司治理层面的分歧未见实质化解。从这个意义上说,反对票留下的疑问,比收购终止本身更难以让人消化。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

最新文章推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

刚刚