年末账上4324万现金,两年分红4700万后帅特龙拟募资6亿

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

李旼

2.2w阅读

2026-07-01 17:00

帅特龙冲刺北交所上市,拟募资6.04亿元。然而在递表前的窗口期,却定向分红4700万元,导致期末现金仅剩4324万元。当现金分红、账期占用与募资扩张在同一时间轴对撞,其募资必要性将面临拷问。

刚分红4700万元,正在冲刺北京证券交易所上市的宁波帅特龙汽车系统股份有限公司(下称“帅特龙”)便抛出6亿元募资计划,而其期末现金留存仅4323.91万元。

在这组高反差的资金数据背后,这家控制权高度集中的汽车零部件龙头,正面临着一场跨量级的扩张博弈。

现金分红与公开募资的规模错位

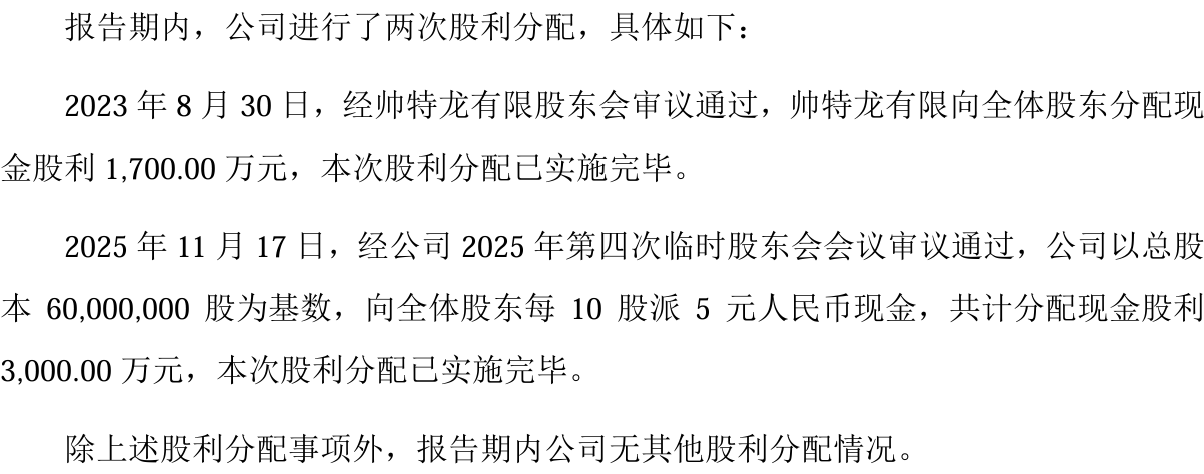

2023年与2025年年底,国内乘用车内外饰功能件领军企业——帅特龙先后分配现金股利1700万元和3000万元。2025年末,公司账面货币资金留存为4324万元。随后提交的公开发行说明书显示,公司拟公开募集资金6.04亿元。

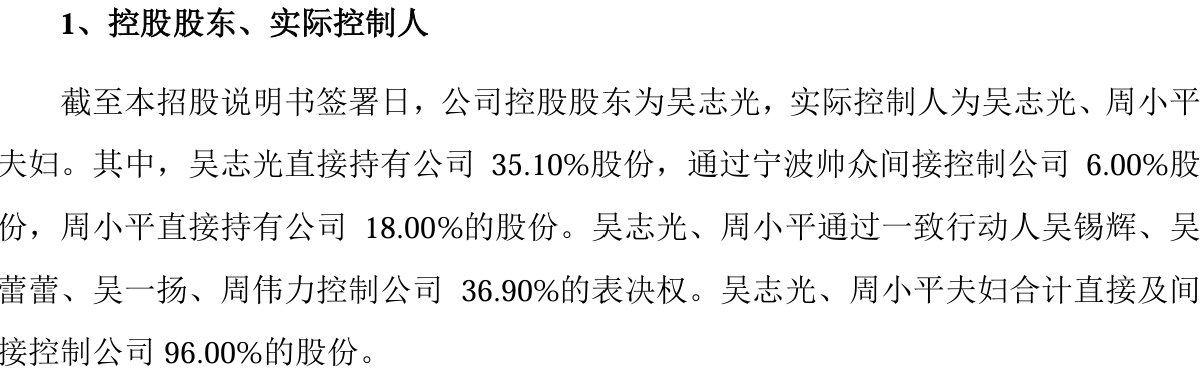

公司实控人吴志光、周小平夫妇及其家族成员合计持有公司96%的股份,报告期内未引入外部机构投资者。

两次分红的4700万元已在IPO申报前的窗口期内完成向家族股东的定向派发,这种封闭的资本结构长年未吸收外部资本,企业的自身造血红利通过高比例分红向控股股东完成定向沉淀,而后续新能源智能化新项目所急需的庞大资本,则需要完全依赖外部资本市场的公开输入。

年度调价压力与账期资金占用

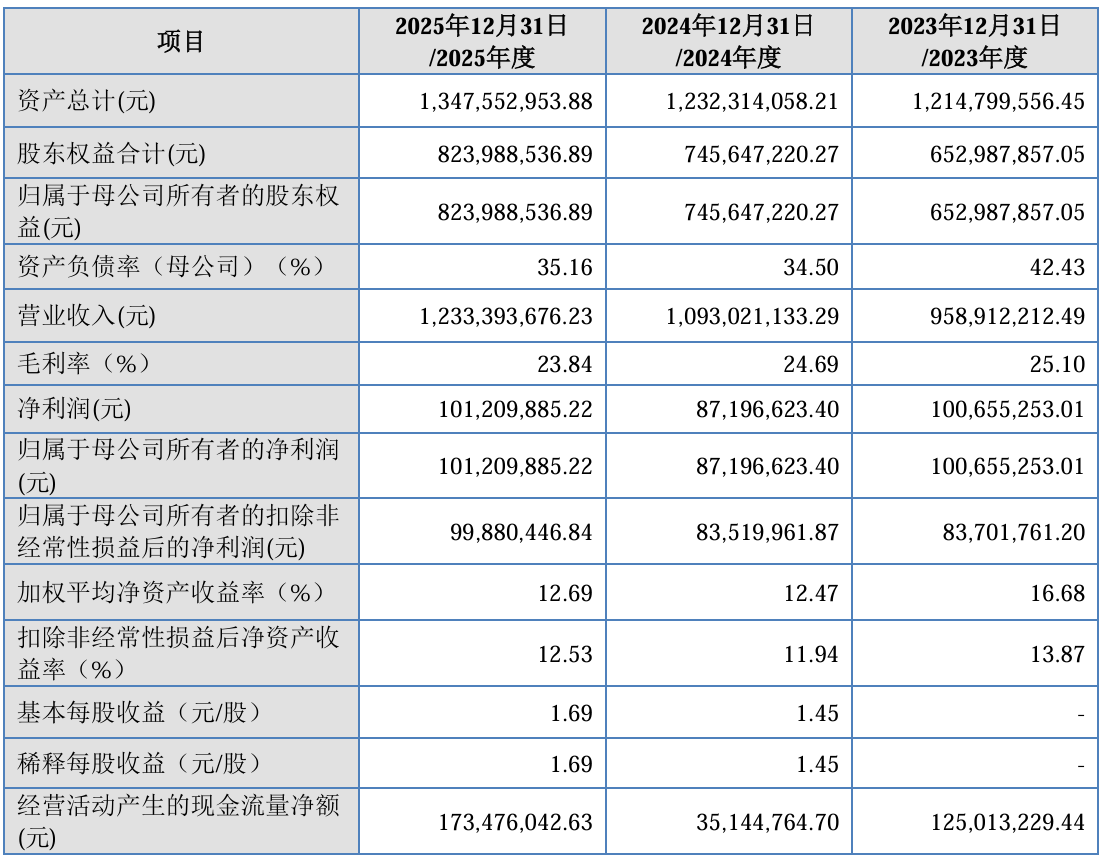

报告期内,帅特龙主营业务毛利率从25.10%降至23.84%。与此同时,合并报表中的营业收入规模仍在保持增长。在汽车产业链体系下,“年度价格调整”机制属于单向的价格传导压力。

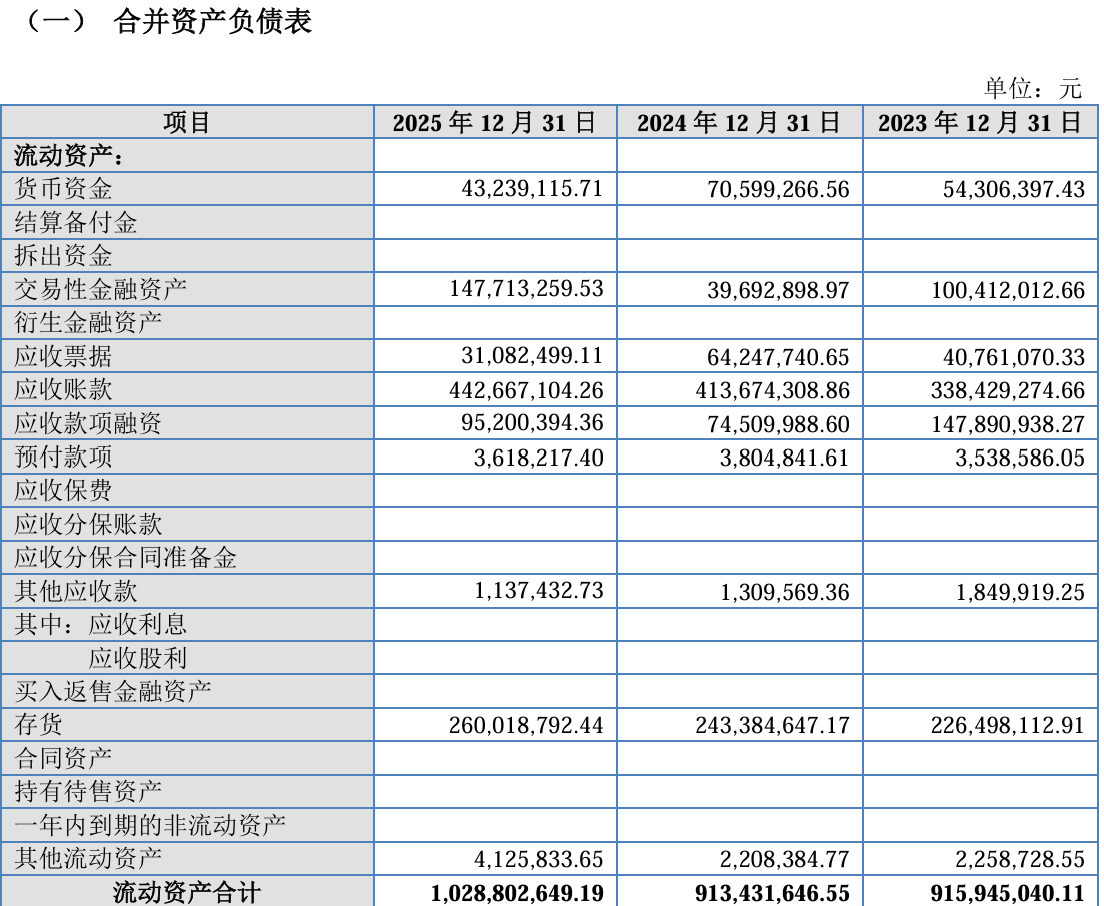

截至报告期末,公司应收账款为4.43亿元,占据了总资产的三成以上;账面存货为2.60亿元。两者合计达到7.03亿元,占了总资产过半的份额。

公司2024年经营活动产生的现金流量净额回落至3514万元,2025年该项数据回升至1.73亿元,净利润维持在1.01亿元,但扣除非经常性损益后的净利润则为9988万元。

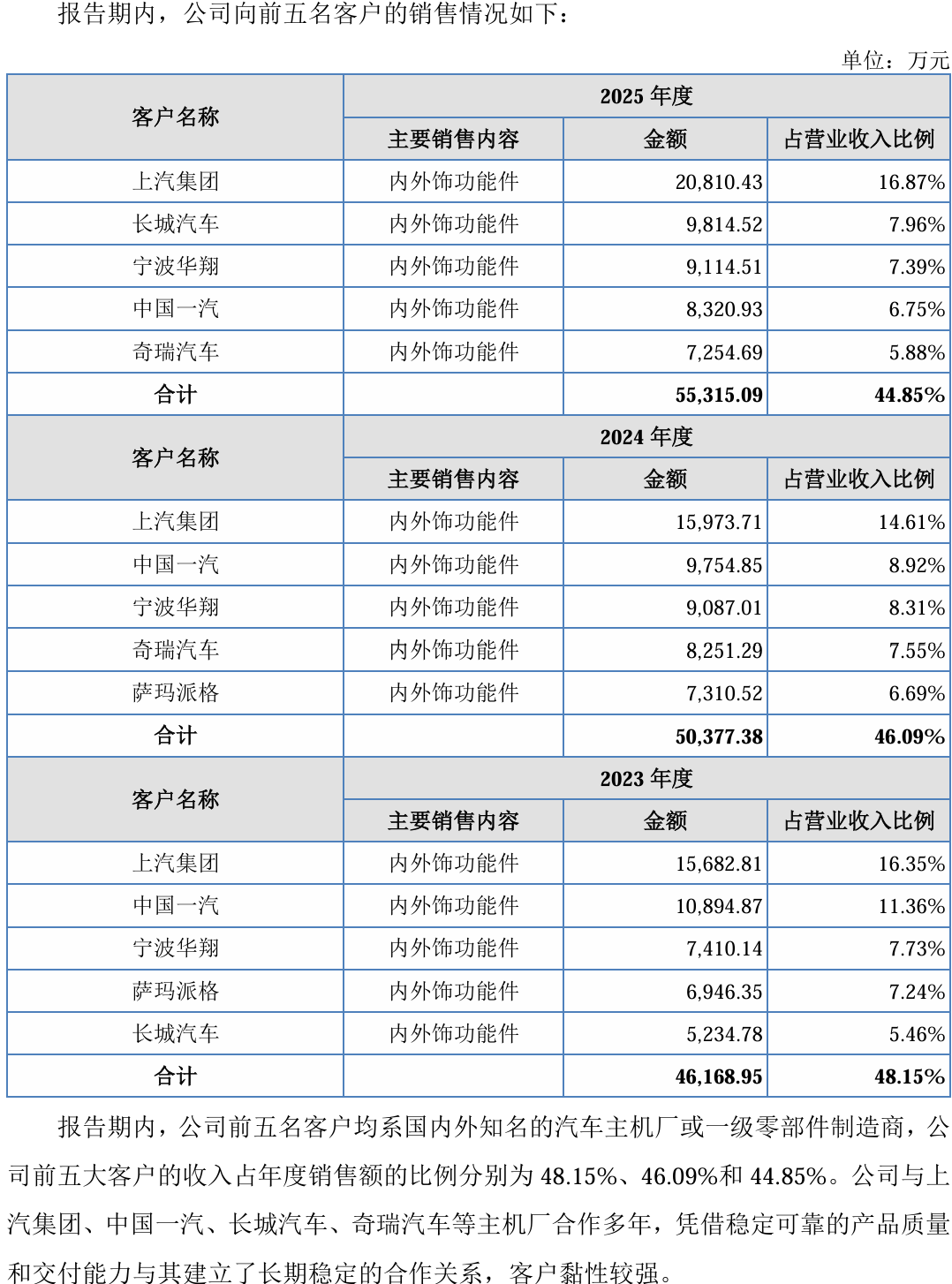

下游方面,前五大客户拿走了帅特龙近45%的业务份额,在主机厂掌握核心话语权的价格和结算体系下,企业的营业收入与真实的现金回收完全受制于下游客户的结算节奏,大量的流动资金被死死锁在了长账期的结算周期与上游的备货库房中。

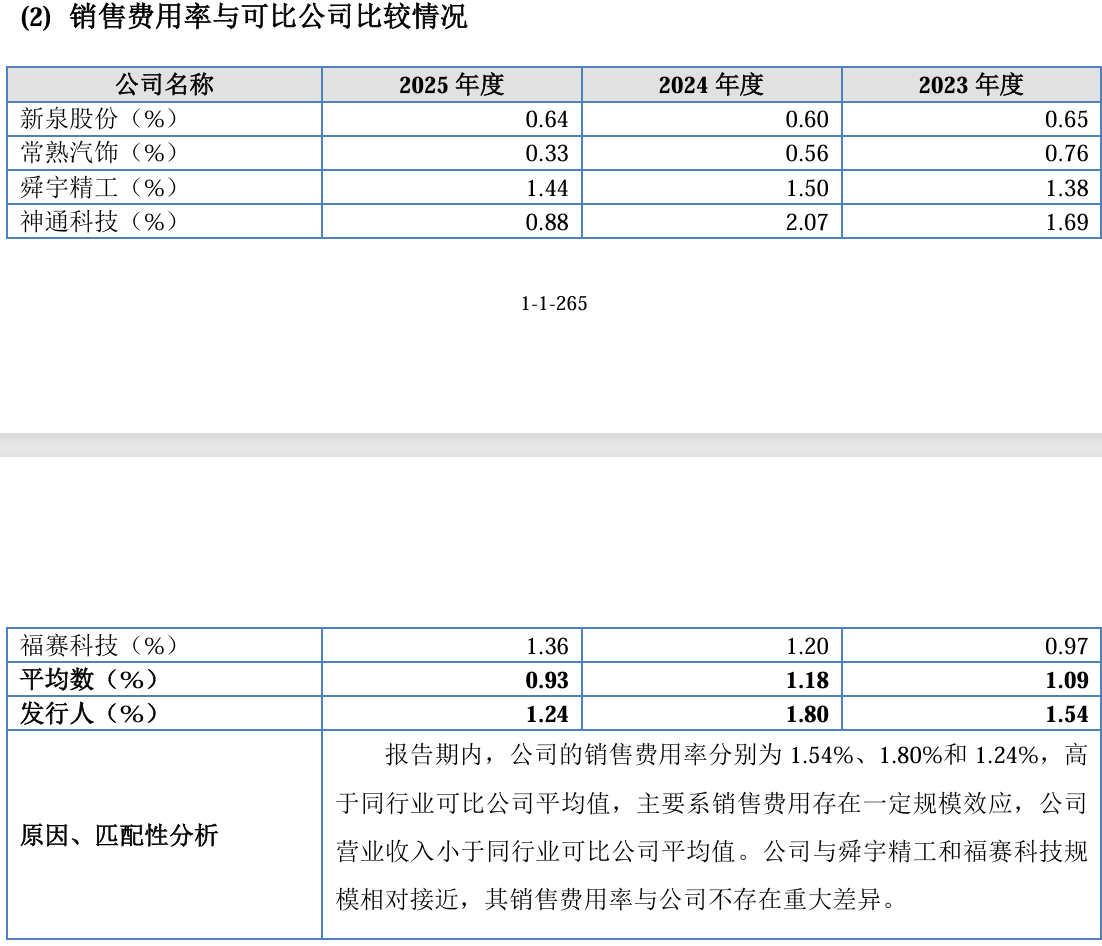

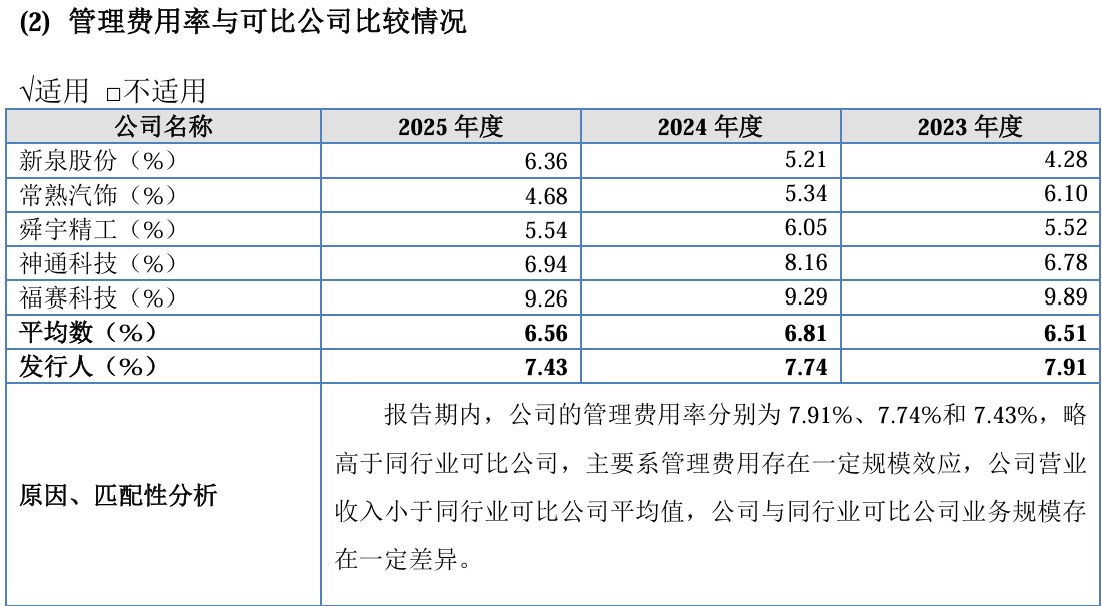

招股书数据进一步显示,帅特龙的销售费用率与管理费用率均显著高于同行业可比公司的平均水平,与此同时,其研发费用率却低于同行业可比公司均值。 这种费用结构的倒挂,将传统零部件企业在渠道维护、行政开支上的刚性成本压力,与研发投入相对克制的现实并列在了账面上。

转型期主要子公司亏损

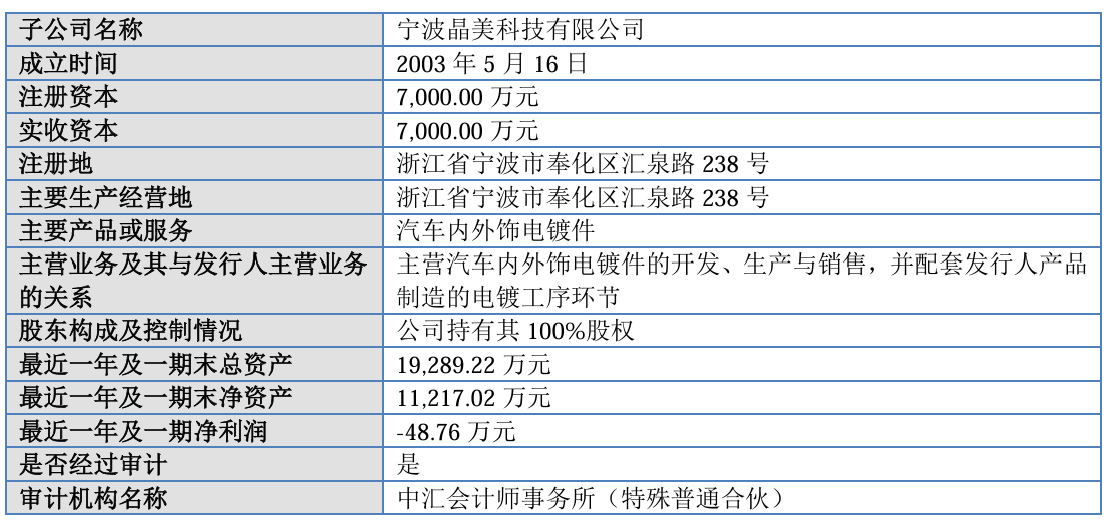

招股书披露,帅特龙全资子公司宁波晶美科技有限公司承担了公司汽车内外饰电镀的核心工序环节。该公司资产总额1.93亿元,但最近一年及一期净利润为-49万元。

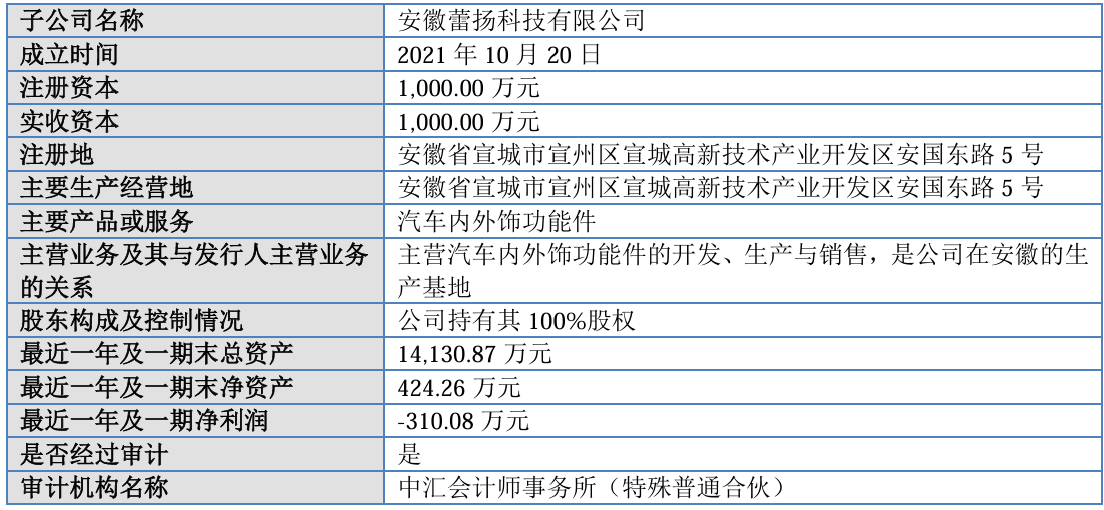

作为公司在浙江省外重要生产基地的安徽蕾扬科技有限公司,主要负责宣城高新区生产基地的建设运营。其资产总额已达1.41亿元,但最近一年及一期净利润亏损310万元。

帅特龙合并报表显示,报告期内公司整体归属于母公司股东的净利润保持盈利。然而,在整体盈利的大盘下,承担核心电镀工序的本土子公司与为了就近配套下游主机厂而跨区域建设的安徽基地,均处于实质性的失血状态。这表明公司在维持传统业务线完整度与重资产异地扩张的过程中,底层核心资产的盈利步调尚未实现内部自洽。

跨量级扩产对后续折旧的潜在拖累

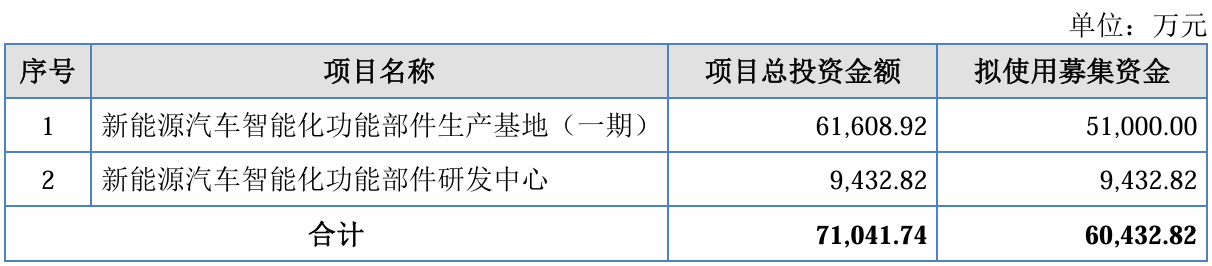

帅特龙本次募投的新能源汽车智能化功能部件基地(一期)及研发中心项目,项目总投资高达7.10亿元,拟投入募集资金6.04亿元。公司2025年度的年度净利润规模刚过1.01亿元门槛。本次募投项目的投资总额相当于公司近7年的净利润总和。

招股书申报稿签署日,该募投项目处于前期准备阶段。

行业数据显示,国内新能源汽车供应链整体增速正在放缓,部分细分功能件领域产能利用率呈现结构性饱和。在这种逆周期背景下,新建产能一旦无法在短期内释放出预期的经济效益并被市场饱和消化,随之而来的庞大固定资产折旧将直接砸向公司的利润表,本就下滑的毛利率曲线将面临进一步向下拖拽的潜在重负。

历史关联拆借与未取得产权房产

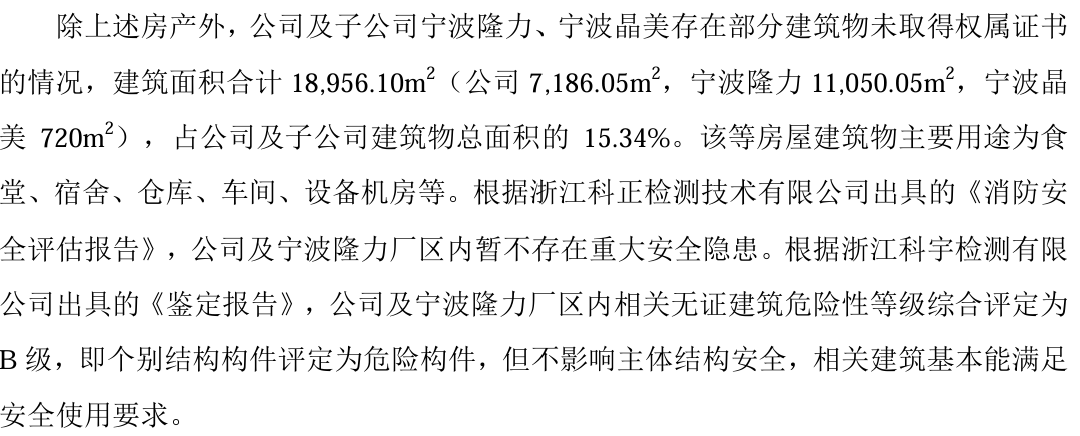

根据招股书申报稿披露,帅特龙及子公司宁波隆力、宁波晶美有1.90万平方米的建筑物未能取得不动产权证书,占公司及子公司总建筑面积的15.34%。虽然这些无证房产多用于食堂、宿舍及辅助车间等配套功能,实际控制人对此也出具了第三方损失全额补偿承诺,但在资产完整性层面仍构成了持续的合规瑕疵。

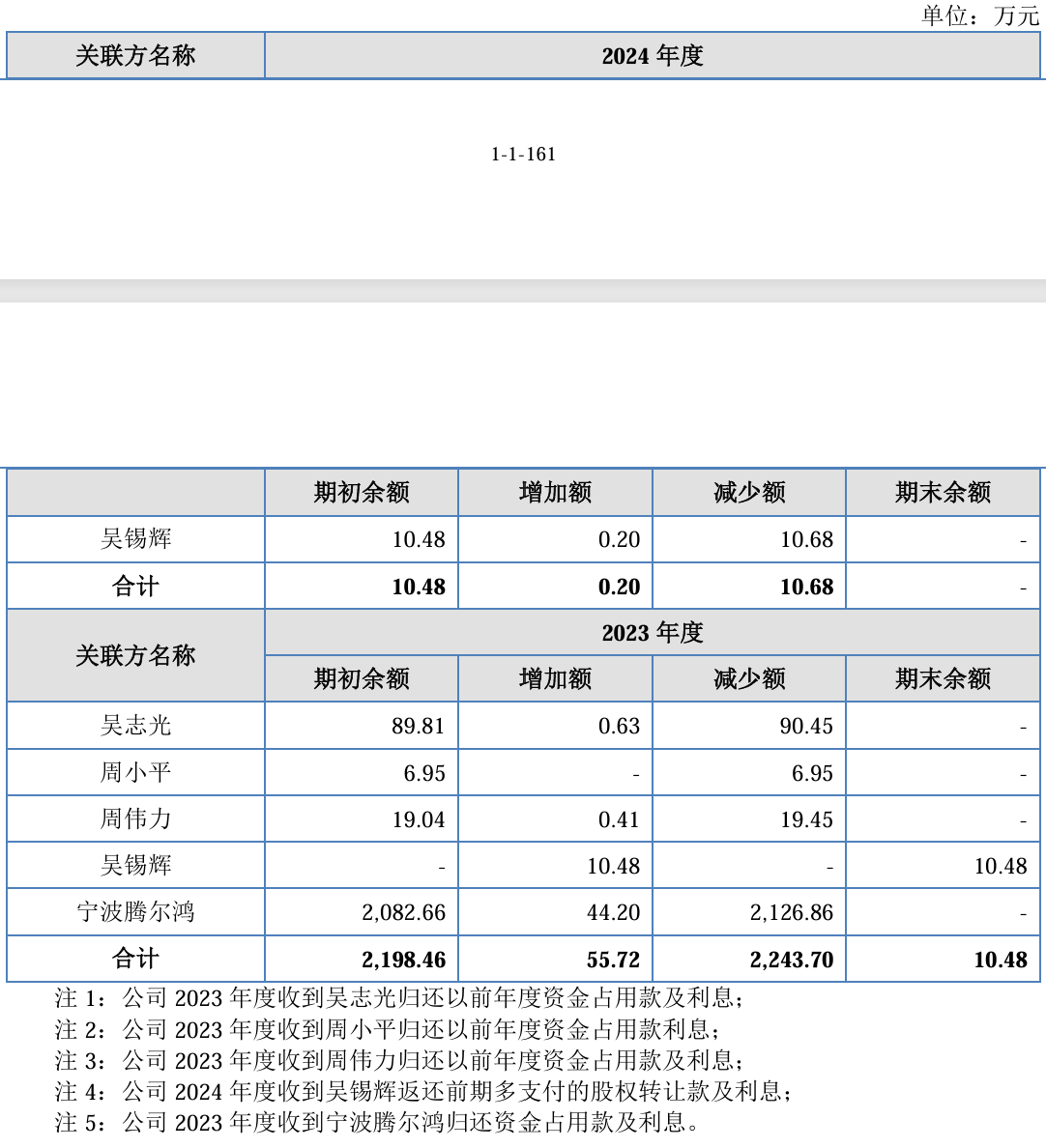

此外,2023年,公司向实际控制人及其关联方拆出资金2244万元,该笔资金于2024年全额收回并完成清理。

上述无证资产运营与关联方资金拆借行为,均发生在公司本次冲刺北交所上市的财务报告期内。在控制权高度集中的家族式结构下,历史上的资金边界模糊与资产独立性瑕疵相互交织,这些合规变量在公众公司的治理标准下,仍将在后续的连番问询与审核中被层层剥开。

而在资产质量与应收款项减值层面,招股书还披露,报告期内公司每年都存在对特定客户进行全额单项计提坏账准备的情况,每年涉及的无法收回的坏账款项高达数万元至数百万元不等。

把现金分配、回收周期、利润结构与扩产计划纳入同一时间轴,把这些线索串起来,一家年末现金只剩4324万元、却在递表前先给家族分掉4700万元、再向市场要6亿元、募完仍牢牢握住七成股权的公司,募资必要性将受到问询关注。

帅特龙呈现出的并不是单点问题,而是一条持续的结构性错位链条,将会在问询机制中被逐层拆解。在未来北交所的第一封问询函必有的问题——“分红资金去向是否存在体外循环回流实控人”“6.04亿募投项目的产能消化与在手订单”——的答复,将决定公司IPO的成败。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

07-01

财中社

07-01

财中社

07-01

财中社

07-01

财中社

07-01

最新文章推荐

财中社

07-01

财中社

07-01

财中社

07-01

财中社

07-01

财中社

07-01