ST瀚川整改报告揭开旧账,国泰海通持续督导再受拷问

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

翦音志

2.4w阅读

2026-05-28 17:26

在2023年度持续督导报告中,国泰君安(国泰海通前身)为其背书,“不存在需要整改的情况”,“不存在重大违规事项”,并在不久后发布研报中维持“增持”评级,并将其EPS由-0.49元升至2026年的0.5

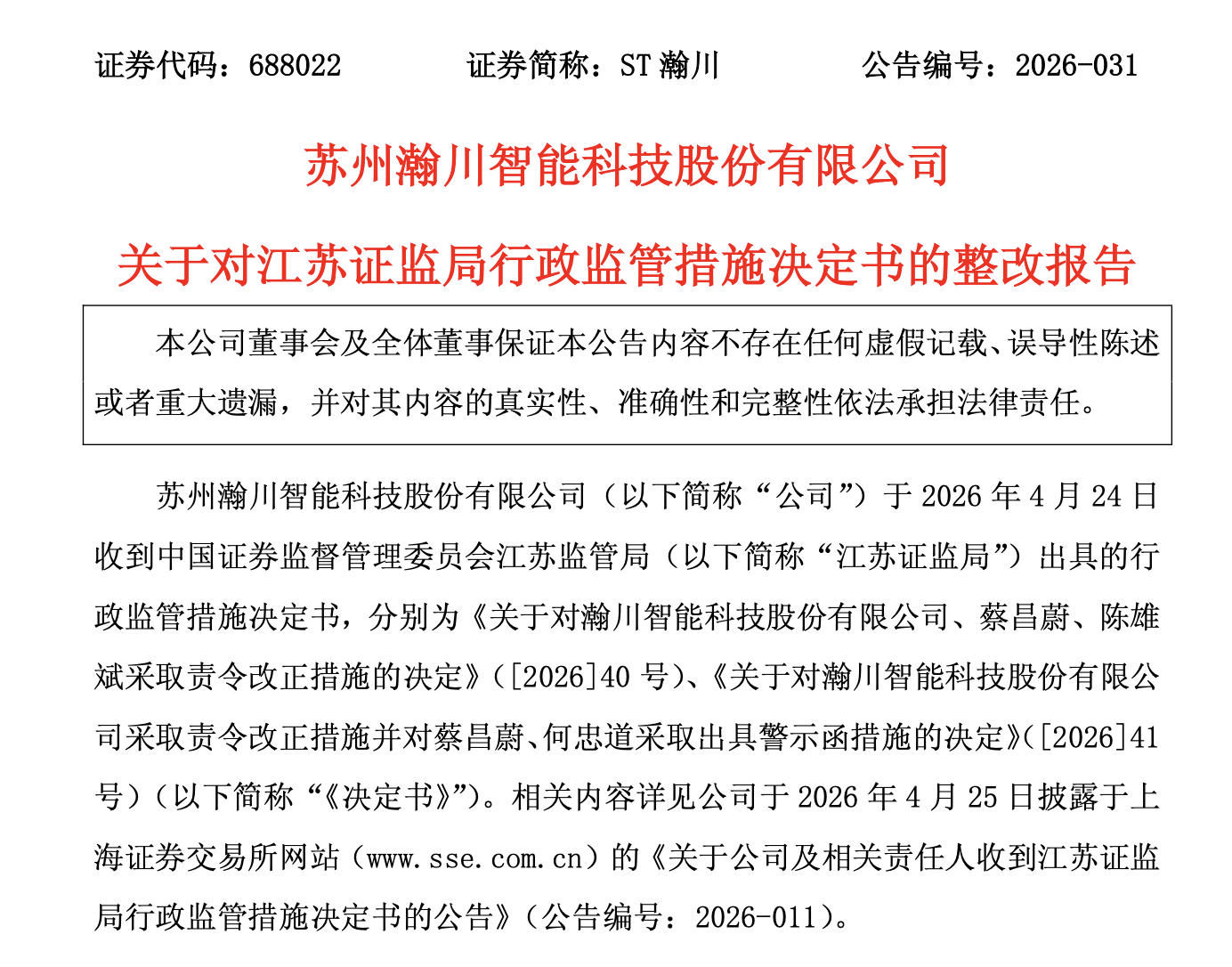

2026年5月27日,ST瀚川(688022)在上交所正式披露《关于对江苏证监局行政监管措施决定书的整改报告》,这是对一个月前江苏证监局两份行政监管措施决定书的正式回应。

根据整改报告,公司董事会已于5月26日召开第三届董事会第三十次会议,审议通过了整改方案,并成立由董事长蔡昌蔚亲自担任组长的专项工作小组。整改报告以“规范运作、强化内控、提升信披质量”为核心目标,对江苏证监局指出的关联方资金占用、财务核算不准确、内部控制缺陷及募集资金临时补流到期未归还等四大类问题逐项进行了回应。

这是ST瀚川自5月6日“戴帽”以来,首次以系统性整改方案的形式向市场公开交代问题的完整面貌。然而,这份整改报告披露的数据,远比“戴帽”之初市场所了解的情况更为触目惊心。

值得一提的是,根据历史公告,2024年4月,国泰君安(国泰海通前身)在《2023年度持续督导跟踪报告》中背书说,“2023年度,瀚川智能不存在需要整改的情况”,“不存在重大违规事项”。而且,在同年5月发表的题为《竞争加剧影响盈利,控费提质静待修复》的研报中,仍然维持“增持”评级,并预测瀚川智能2026年EPS为0.56元。而据Choice数据,后者2023年EPS为-0.49元。

整改报告揭开旧账

资金占用方面,上述整改报告明确记载:实际控制人、董事长兼总经理蔡昌蔚在2023年度、2024年度分别占用公司资金2998.80万元、992.53万元;时任董事、副总经理陈雄斌在2022年度、2023年度分别占用公司资金800万元、1695万元,上述资金占用主要通过向供应商支付没有商业实质的采购款等方式进行。截至2025年12月31日,蔡昌蔚尚有794.46万元资金未归还。对此,公司表示已向蔡昌蔚发送限期清偿函,蔡昌蔚出具的说明称“因其受有关案件的影响,无法立刻偿还全部占用资金”,承诺将在2026年6月30日之前解决。

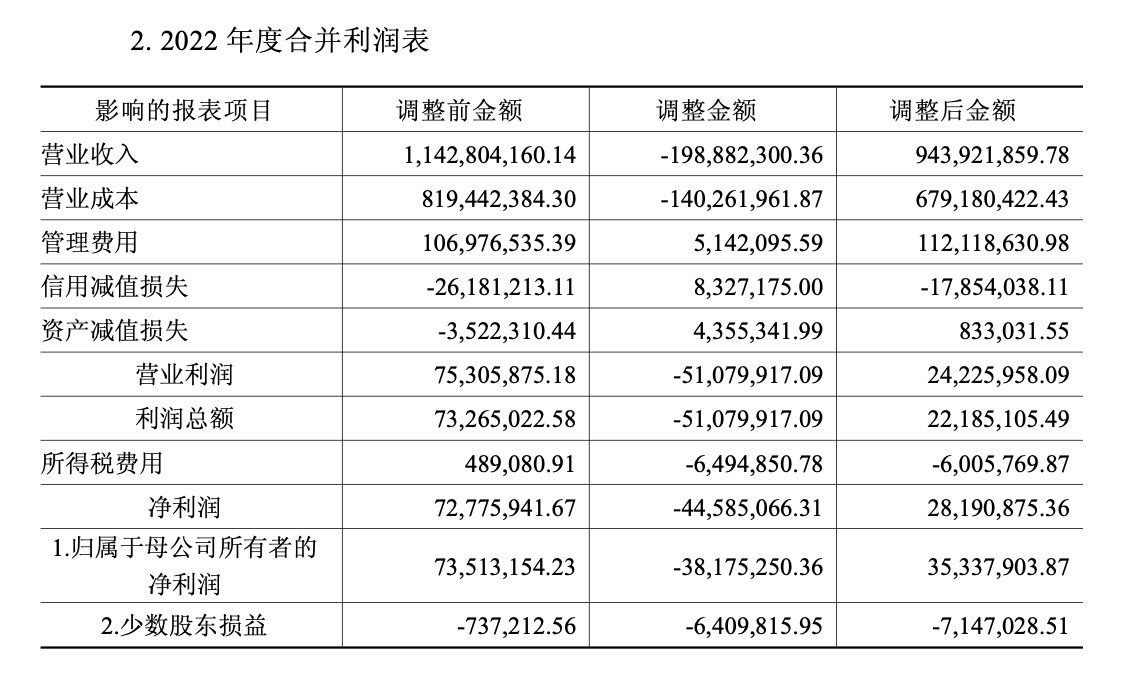

财务核算方面,整改报告首次详细披露了2022年三季度收入冲回的完整过程:公司2022年第三季度确认的9026.55万元充换电业务收入,因未满足会计准则确认条件,已在当年年度报表中全额冲回,这一调整导致当季营业收入调减9026.55万元,营业成本调减6444.55万元,净利润调减1767.97万元。整改报告同时承认,公司在收入确认、存货成本核算、存货跌价准备计提及现金流量表列报等方面均存在不准确的情况。

募集资金方面,整改报告坦陈,截至报告出具日,公司尚未将2.4亿元暂时补充流动资金的募集资金归还至募集资金专户,公司将此归因于“阶段性流动性承压”、需履行债委会约定的融资压降计划以及部分银行账户被冻结。整改报告同时披露了应对措施:2026年第一季度经营性现金流量净额为8589.72万元,现金及现金等价物净增加额为6667.36万元;公司与时代电服、宁德时代(300750)已就相关诉讼达成和解,获得4319.83万元的资金流入。

整改报告还制定了具体措施:制度层面,公司将制定《规范与关联方资金往来管理制度》及《控股股东和实际控制人行为规则》,成立采购决策委员会强化资金支付管控;财务层面,已组建会计差错更正专项小组,完成2022-2024年度财务数据梳理及调整,并在收入核算方面加强合同评审阶段财务介入,存货管理方面搭建项目号全链路信息系统。

现场检查穿透隐蔽交易

整改报告所回应的问题,源自2026年4月24日收到的来自江苏证监局的两份行政监管措施决定书。

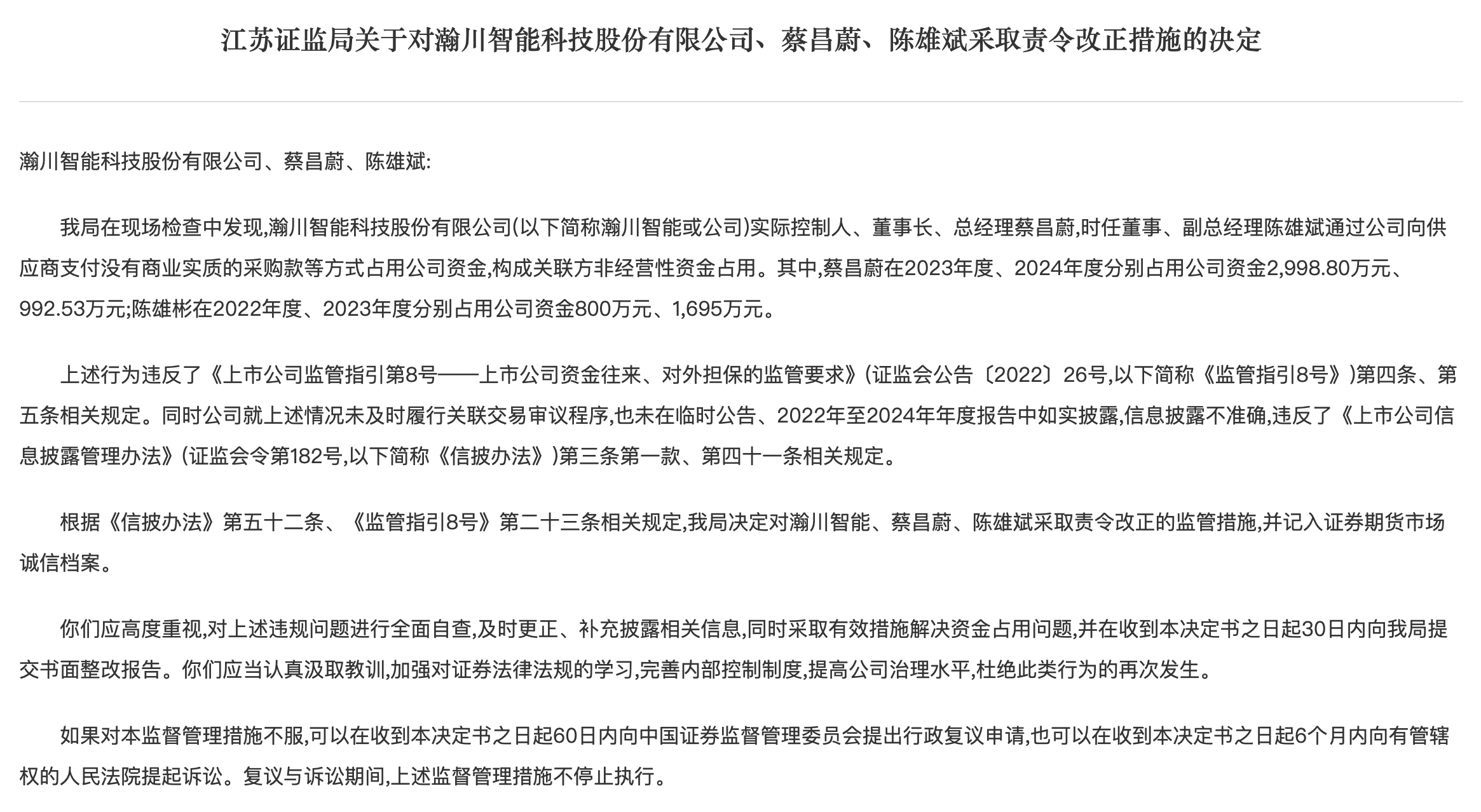

第一份决定书(〔2026〕40号)聚焦资金占用问题,江苏证监局在现场检查中发现,蔡昌蔚、陈雄斌通过公司向供应商支付没有商业实质的采购款等方式占用公司资金,构成关联方非经营性资金占用。决定书指出,公司就上述情况未及时履行关联交易审议程序,也未在临时公告、2022年至2024年年度报告中如实披露,信息披露不准确。江苏证监局对瀚川智能、蔡昌蔚、陈雄斌采取责令改正的监管措施,并记入证券期货市场诚信档案。

第二份决定书(〔2026〕41号)涉及的问题更为广泛,共列举了六项违规行为:一是收入核算不准确,“部分收入确认对应的产品未实际发货或不满足终验收条件”;二是存货成本核算不准确,充换电项目生产领料时存在项目间串领料,生产领料混乱;三是存货跌价准备计提不充分、不准确;四是现金流量表列报不准确;五是内部控制存在缺陷,存货管理内控失效,存货盘点流于形式,部分2022年度以前的采购送货单等原始单据丢失;六是募集资金临时补流到期未归还。江苏证监局对公司采取责令改正措施,对蔡昌蔚、时任财务总监何忠道采取出具警示函措施,均记入诚信档案。

整改报告所呈现的问题严重程度,仅从已披露的数据便可窥一斑。2026年4月30日,ST瀚川发布前期会计差错更正公告,对2022年至2024年度合并财务报表进行追溯调整,2022年度营业收入由11.43亿元调减1.99亿元,调减幅度达17.4%,叠加累计超9亿元的未分配利润亏损,这家曾经的科创板首批上市企业的真实财务困境浮出水面。

从近两年的业绩来看,公司的经营基本面依然脆弱。公司2025年全年虽实现扭亏为盈,归母净利润3231万元,但扣非净利润仍亏损5211万元;2026年第一季度归母净利润亏损135万元,同比下降112.49%;截至2026年第一季度末,公司未分配利润为-9.23亿元。

持续督导失察与“事后确认”争议

在ST瀚川长达三年的系统性违规期间,国泰海通(601211)一直担任其持续督导保荐机构。根据公开信息,国泰海通对ST瀚川的持续督导期间为2022年7月22日至2025年12月31日,几乎覆盖了上述违规事项发生的所有时段。

回溯时间线可以发现,国泰海通对ST瀚川的持续督导结论一直比较乐观。在2024年度持续督导现场检查报告中,保荐机构虽然指出了“公司2024年度出现较大幅度亏损”、“存在部分银行贷款、票据及供应商款项逾期情况,资金面较为紧张”等问题,但并未披露任何关于实控人资金占用、收入确认不当或内控重大缺陷的信息。在2025年半年度持续督导跟踪报告中,保荐机构指出了募集资金未能按时归还、实际控制人股份被司法冻结等问题,但给出的结论是“除上述问题外,未发现重大违规事项”。这一结论与如今暴露的从2022年即已开始的系统性财务核算问题和资金占用事实形成了鲜明对比。

值得追问的是:如果保荐机构在2023年、2024年的持续督导中切实核查了公司采购合同与资金流水,实控人通过无商业实质采购款占用资金的行为是否可能更早被发现?如果保荐机构对充换电业务的收入确认条件进行了独立核查,2022年三季度9026.55万元不当确认收入是否应在更早时点被揭示?如果在2025年上半年已发现公司存在流动性风险和实控人股份冻结等预警信号,保荐机构是否应进一步穿透核查公司的整体内控和财务真实性?

2026年4月至5月,国泰海通对ST瀚川开展了一次专项现场检查,根据2026年5月15日正式发布的《2025年度持续督导工作及专项现场检查报告》,报告明确写道:本次专项检查的触发前提是保荐机构“获知公司有关人员涉及对于公司的资金占用以及公司存在财务报表差错更正事项”。早在2026年4月24日,江苏证监局已正式下发行政监管措施决定书并公开发布,彼时资金占用和财务差错更正事项已由监管机构全面披露。换言之,保荐机构以正式报告形式确认问题的时点,已经滞后于监管处罚和风险警示。

看门人责任再受拷问

从制度层面看,《上海证券交易所科创板股票上市规则》及《上海证券交易所上市公司自律监管指引第11号——持续督导》对保荐机构在持续督导期间的职责有明确规定:保荐机构应当对上市公司的公司治理、内部控制、信息披露、募集资金使用、关联交易等方面进行持续督导,对发现的问题应当督促上市公司整改并及时报告。

在ST瀚川案例中,国泰海通最终确认了问题并在专项检查报告中予以披露,但问题在于:这一“发现”的时点明显滞后于监管发现,被动的“事后确认”能否等同于主动的“审慎核查”?

有几个值得关注的信号:其一,2025年7月11日,国泰海通曾发布对ST瀚川2024年年度报告信息披露监管问询函的核查意见,当时上交所已经对年报中的疑点有所关注,保荐机构也进行了核查,但从最终结果来看,那次核查未能揭示问题。其二,整改报告中公司坦承,资金占用主要通过“向供应商支付没有商业实质的采购款”进行,意味着资金占用隐藏在表面合规的采购流程之下,仅凭年报审阅很难发现,确实需要穿透核查采购合同与资金流水的实质性程序。其三,2025年半年度跟踪报告中已披露了“募集资金未能按时归还”、“短期借款7.02亿元,一年内到期非流动负债2.46亿元”、“实际控制人股份99.23%被司法冻结”等多重风险信号,但保荐机构在彼时仍未触及更深层次的资金占用和财务核算问题。

ST瀚川案例并非孤例,就在此前的2026年3月2日,上海证监局对国泰海通出具了警示函,原因是其前身海通证券在普利制药两个融资项目的持续督导中存在多项问题。同一家保荐机构,在短短两个多月内接连在两个项目上暴露持续督导有效性问题,这至少说明相关内部控制可能存在一定的改进空间。

需要指出的是,ST瀚川案与普利制药案在性质上存在差异。普利制药是已被认定构成严重财务造假的退市企业,而ST瀚川目前暴露的问题虽涉及关联方资金占用、收入核算不准确、内控缺陷等重大违规,监管机构尚未认定其构成系统性财务造假。客观来说,通过无商业实质的采购款进行资金占用,具有一定的隐蔽性;若实控人有意隐瞒,保荐机构在常规督导中确实面临信息不对称的困难。

财中社还发现,2024年5月,国泰海通发布过一份题为《竞争加剧影响盈利,控费提质静待修复》的研报,在明知公司2023年净利润巨亏的背景下,仍给出“增持”评级并预测2026年EPS可达0.56元,这份研报将处于督导期的ST瀚川描述为“控费初见成效、业绩有望持续修复”的潜力标的,也与后来的合规风控问题形成鲜明对比。

目前ST瀚川的整改报告已经提交,实控人承诺的6月30日还款期限正在临近。但市场更关心的是:在这场持续督导“大考”中,保荐机构是否真正做到了“勤勉尽责”?当下一家类似企业再次出现问题时,保荐机构能否在第一时间主动发现、及时报告、有效督促整改?

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

刚刚

最新文章推荐

财中社

刚刚

财中社

刚刚