对赌失败、毛利率下滑:易鸿智能IPO是“小巨人”突围还是卫星工厂求生?

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

黄嘉森

1.3w阅读

2026-06-24 10:01:00

从高毛利软件向低毛利硬件转型的无奈与风险。

不到一个月之前的5月29日,易鸿智能向港交所递表。

在2026年这个时间节点,当整个行业都在谈论新能源的“出海”与“高端制造”时,易鸿智能的上市之路却显得格外沉重。

这家曾以“AI视觉”为傲的国家级专精特新“小巨人”,正经历着一场从“技术公司”向“工程公司”蜕变的剧烈阵痛。

面对核心客户宁德时代(300750)一家独大的绝对引力,以及对赌失败后的股权折价补偿,易鸿智能的转型故事不再仅仅是商业策略的选择,更是一场关于生存空间与定价权的艰难博弈。

业务转型的背后

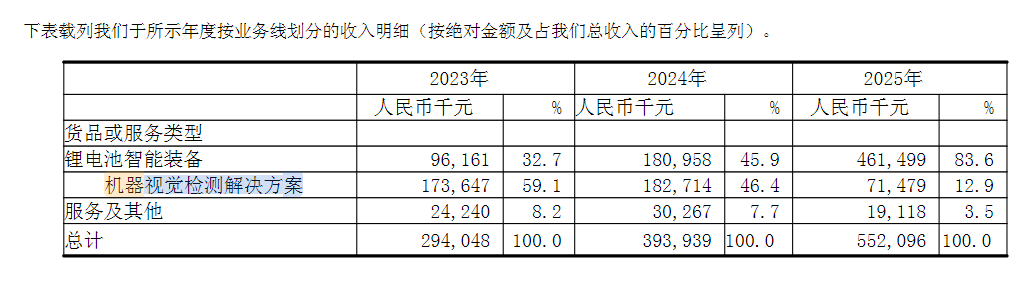

2023年至2025年,易鸿智能的营收结构在发生转变。

锂电池机器视觉检测解决方案,是易鸿智能过去贴在身上的核心标签。2015年,公司还曾参与制定过锂电视觉检测的行业标准。然而,该业务收入从2024年的1.83亿元缩到2025年的0.71亿元,一年降60.9%;它占公司总收入的比重,也从46.4%跌到12.9%。

该业务相当于给锂电池生产线装上了“自带AI大脑的超级眼睛”,让机器在高速干活的同时自己就能挑出毛病,确保造出来的电池又快又好又安全。

与此同时,锂电池机器视觉检测解决方案业务的毛利率由2024年的40.8%减少至2025年的14.4%。招股书称,主要由于市场竞争加剧导致平均售价下降所致。

与锂电池机器视觉检测解决方案业务对应是的锂电池智能一体化装备业务,其收入从2023年的0.96亿元(占比32.7%)冲到2025年的4.61亿元(占比83.6%),单2025年就激增155%。

这种设备的本质,是把电池的各个零部件组装到一起,重材料、重垫资,和“轻资产算法”是两个世界。

两年时间,易鸿智能从一家卖软件检测的公司,变成了一家造组装机的公司。

如此转变,易鸿智能的科技含量变动暂且不提,但研发开支的比例确实是逐年下降的。

报告期内,公司研发开支占收入的比例分别是12.8%、10.5%、8.9%。

招股书提及,易鸿智能持有214项专利,含96项发明专利、118项实用新型,另有52项专利申请和2项PCT申请在审。其头上还顶着工信部“专精特新”重点小巨人、国家级高新技术企业等一串认证。

如此“科技含量”,为啥传统的锂电池机器视觉检测解决方案业务收入和毛利率双双降低?

也许易鸿智能的客户名单可以解释部分答案。

2025年,公司最大客户宁德时代贡献了75.8%的收入,三年依次是86.0%、67.1%、75.8%;前五大客户合计98.7%、97.2%、94.4%,常年压在9成以上。

2025年前五大里,宁德之后是江苏天鹏5.9%、广东东博5.5%、兰考纯锂4.2%、上海孟腾3%——均不及宁德时代的零头。

不仅如此,易鸿智能的海外布局也紧跟大客户。招股书提及,伴随下游头部电池企业加速海外超级工厂建设,跨区域快速成熟产能的本地化需求,正倒逼锂电池智能装备企业呈现跟随式整线出海趋势。

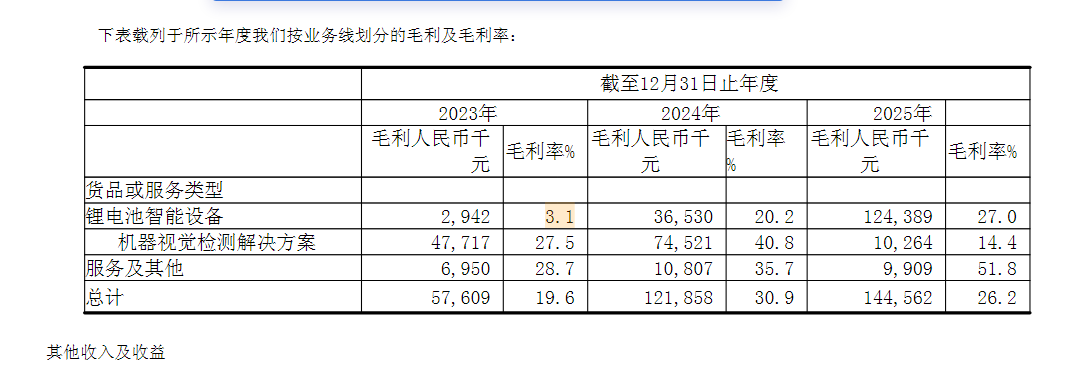

回过头来,再看公司不同业务的毛利率。

报告期内,锂电池智能一体化装备业务的毛利率分别为3.1%、20.2%、27%,逐年增加。可即便爬到27%,也仍然低于视觉检测业务昔日40.8%的高位。

换句话说,公司是用一门低毛利的重活,去替换一门高毛利的技术活。规模上来了,含金量下去了。当超过7成收入系在一个客户身上,易鸿智能还剩多少给自己定价的权力?

“三表”生存法则

失去议价权的代价,最先写进了资产负债表。

2025年末,易鸿智能的存货账面价值高达6.78亿元,相当于当年营收5.52亿元的122.8%。同期,公司的平均存货周转天数534天,一台设备从备料到验收要压上一年半。

此外,易鸿智能的贸易应收及应收票据从0.90亿元暴增到1.94亿元,一年涨115%,而同期营收只涨了40.1%。

从现金流来看,易鸿智能经营活动现金流净额三年分别是-1.37亿元、0.59亿元、2.01亿元,2025年同比增241.63%,账面甚至超过了净利润。

可经营现金流金额的增长主要是靠大客户的合约负债撑着。2025年,易鸿智能合同负债增加了2.32亿元,货币资金也因此一年涨了140%。

充足的在手订单和客户预付款有效保障了日常运营的资金周转,避免了因转型带来的资金链断裂风险。对于利润表,易鸿智能同样“有倚靠”。

2025年,公司综合毛利率从2024年的30.9%降到26.2%,掉了4.7个百分点,可易鸿智能的净利率只从约13%微跌到12.6%。

公司的年度其他收入净额明细中,2023年至2025年的政府补助分别为774.5万元、125.3万元、1462.5万元。

一边是毛利下滑挖出的坑,一边是补助填上的土,报表的平整就是这么来的。

资本博弈与细分赛道的“围城”

易鸿智能2014年创立之际,核心创始人王刚和张权以及早期员工许卓夫分别持有公司40%、30%和30%的股权。

之后经历了核心团队磨合和早期员工持股变动,再引入明星资本(国资/PE/VC),股改与上市筹备。最终,通过王刚和张权的一致行动安排,两人合计控制32.43% 的投票权,为公司控股股东。

2018年至2022年,易鸿智能先后进行了A轮、B轮、C轮、D轮及D+轮融资,股东名单迅速扩大,形成了“创始人+财务投资人+国资”的混合所有制结构。

2023年到2026年5月,公司改制为股份有限公司,部分早期投资人退出或转让,同时因对赌协议触发了股权补偿,导致股东结构发生剧烈变动。

具体来看,2026年5月,公司未在约定期限内提交上市申请,触发了投资协议中的特殊权利条款(对赌失败)。王刚、张权等向投资人(如百咖地坤、北京新动力、福州晨粒等)进行了零对价股份补偿。

不过好的一面是,易鸿智能在全球大宽幅辊压分切一体机市场排名第一,市占率42.1%;在国内锂电池机器视觉检测解决方案市场排名第二,市占率5.1%。龙头地位真实存在,绑定宁德也不过是装备行业的常态,算不上软肋。

牌是真的,只是这张牌不够大。那块”全球第一”的细分市场,2025年总规模才人民币6.6亿元,天花板本身有限。

更要紧的是,“第一名”的桂冠换不回视觉业务塌掉的26.4个百分点(毛利率),也换不回面对宁德时代时被压没的定价权。龙头与卫星工厂,本就可以是同一家公司的两副面孔,而当老股东已经用成本价投了票,这顶桂冠,恰恰是最该被追问的地方。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

1小时前

财中社

1小时前