港股下跌65%再冲科创板:映恩生物3年亏损39亿,创始人三年薪酬1.5亿

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

李熹

2.5w阅读

2026-06-24 09:09

ADC创新药企映恩生物拟再募资41亿元,货币资金余额33亿元。商业化拐点将至,此番融资或许意在弥合管线兑现与现金消耗之间的时间差。映恩生物港股股价较高点已回撤65%,已跌破上市首日收盘价。

距2025年4月登陆港交所约十四个月,映恩生物(09606)于2026年6月向科创板递表,拟募资41亿元、全部投向新药研发。公司货币资金余额33.25亿元,但经营现金流三年从7.92亿元降至1.67亿元。

而创始人朱忠远过去三年薪酬(含股份支付)累计逾1.5亿元,超过公司同期扣非净利润累计的约1.36亿元。分年度来看,公司2023年扣非净利润盈利6.83亿元,2024年、2025年转亏,扣非净利润分别为-1.36亿元、-4.11亿元。

映恩生物手握四大差异化自研ADC技术平台,覆盖多代ADC研发路线,核心管线临床数据优异,拥有超60亿美元的与跨国药企的全球授权合作。

ADC被业内称作肿瘤治疗精准“魔法子弹”,该类药物依靠靶向抗体精准锚定癌细胞、连接子定向释放细胞毒素,实现高效抑瘤、降低化疗脱靶副作用。

尽管公司商业化临近兑现,但是二级市场早已先行降温。截至2026年6月23日,公司收报176.9港元,股价较2025年9月510港元的高点收盘价回撤超65%、跌破上市首日205港元收盘价。

上市逾一年,股价自高点回撤65%

公司于2025年4月15日登陆港交所,发行价94.6港元,上市首日高开181港元、收报205港元,较发行价上涨116.7%。

此后股价一路走高,于2025年9月触及上市以来的高点,9月12日盘中一度上探563.5港元,9月15日收报510港元,为上市以来最高收盘价。然而自此之后,股价开启持续下行,2026年5月跌破250港元,6月初进一步跌破200港元。

其跌势显著跑输港股创新药板块。过去一年,映恩生物下跌约25.9%,而恒生创新药指数(HSIDI.HI)下跌约16.7%。映恩生物在恒生创新药指数成分股中的权重达6.18%,位居第六。

产品矩阵中,距离商业化最近的是DB-1303(HER2 ADC),其用于HER2阳性乳腺癌新药上市许可申请已获国家药监局受理。与此同时,另外两款DB-1311与DB-1310是公司押注临床III期的核心资产,也是本次募投最主要的投向。

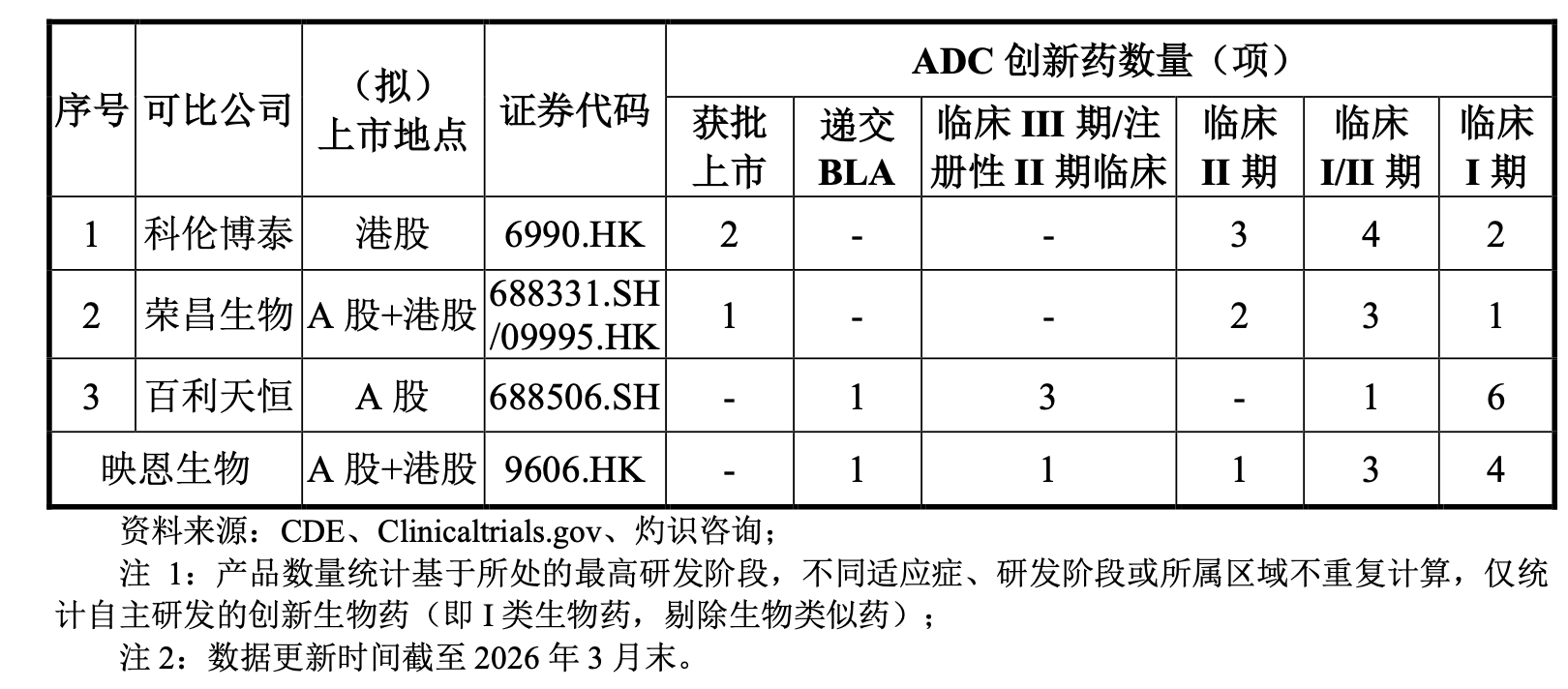

不过,相较于ADC领域的竞争对手,公司商业化仍稍显落后。科伦博泰(06990)已有2款ADC获批上市,荣昌生物(688331)有1款,百利天恒(688506)虽无获批,但已有1项递交新药上市许可申请、3项处于III期/注册性II期。

但就研发合作与全球布局而言,公司表现并不逊色。已与BioNTech、GSK(GSK)、百济神州(688235)、三生制药(01530)、Avenzo及Adcendo等全球领军企业达成多项标志性合作,总交易价值超60亿美元。

截至2026年3月末,公司10款临床阶段资产正在约20个国家开展10项全球多中心临床试验,累计入组患者超3500名、约半数来自境外,并累计获得1项FDA突破性疗法、1项国家药监局突破性疗法、5项FDA快速通道及2项FDA孤儿药认定。

毛利率从76%降至31%,收入高度依赖BioNTech

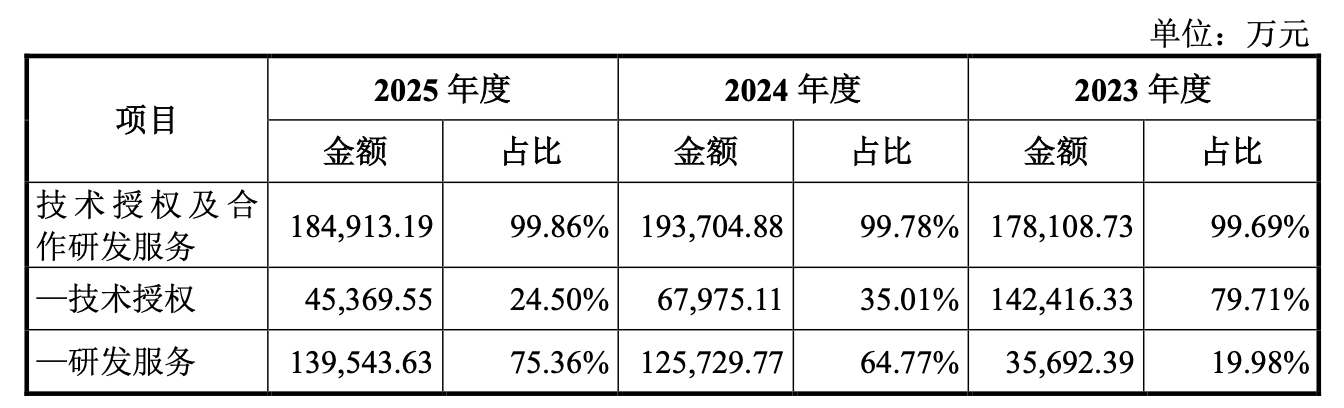

公司当下几乎全部营收来自技术授权及合作研发服务,具体由两部分构成:一是技术授权,即将研发权益对外转让,收取首付款及里程碑款,毛利率较高;二是合作研发服务,需按履约进度确认收入,背后是大额的第三方临床外包(CRO)与合同开发及生产组织(CDMO)支出,毛利率相对较低。

值得注意的是,技术授权业务占比由2023年的近八成,分别降低至2024年的35%、2025年的24.5%;研发服务占比则由2023年的不足20%升至2025年的75.36%。

高毛利的技术授权让位于低毛利的合作研发服务,使公司综合毛利率相应由2023年的75.67%降至2024年的38.9%、2025年的30.77%。毛利率承压,从研发服务成本亦可见一斑。招股书显示,技术服务支出是公司主营业务成本的主要构成,2025年占比达88.53%。

公司前五大研发服务供应商采购额合计由2023年的约6.01亿元增至2024年的12.08亿元、2025年的12.12亿元,占当期研发服务采购总额近七成,分别对应66.89%、70.47%、67.65%。2025年,公司前五大研发服务CRO/CDMO供应商为泰格医药(300347)、药明生物(02269;含药明合联),IQVIA(IQV)、Parexel和Worldwide Clinical Trials。

公司收入结构的一大特征,是客户的极度集中。2023年至2025年,BioNTech(BNTX)对主营收入的贡献比例分别为98.86%、80.7%和75.36%。即便在第一大客户占比下降的2025年,公司主要客户也仅有BioNTech、Avenzo和Adcendo三家。

BioNTech是德国全球头部 mRNA 及下一代免疫治疗药企,新冠 mRNA 疫苗联合开发者,也是映恩生物DB-1303、DB-1311两款核心 ADC 产品全球权益合作方。映恩生物5月12日向BioNTech正式发函,通知行使双方合作框架下DB-1311/BNT324项目美国市场的独家成本、利润及亏损分担选择权。双方早在2023年3月31日即签订相关许可合作协议。

亏损扩大,拟募41亿投向新药研发

映恩生物三年归母净利润分别为−3.33亿元、−10亿元和−26.06亿元,亏损逐年扩大,合计亏损39.4亿元。截至2025年末,累计未弥补亏损达47.37亿元。

需要指出的是,2025年26.06亿元亏损中相当部分,源自公司上市前发行的可转换优先股。该等优先股被指定为以公允价值计量且其变动计入当期损益的金融负债,估值上升形成账面损失,2025年该项损失达22.06亿元。不过,这一账面损失已随上市而消除。2025年4月15日,公司成功在港交所挂牌上市,IPO前全部优先股按1:1转为普通股,此后不再产生该项损失。

剔除非经常性损益后,映恩生物2025年扣非归母净亏损约为4.11亿元。

比账面亏损更值得关注的是现金流。经营活动产生的现金流量净额由2023年的7.92亿元一路降至2025年的1.67亿元;若技术授权首付款收入进一步回落,现金消耗的压力将更为明显。不过,仅看现金存量,公司并不捉襟见肘。截至2025年末货币资金余额33.25亿元,其中16.4亿元存放于境外。

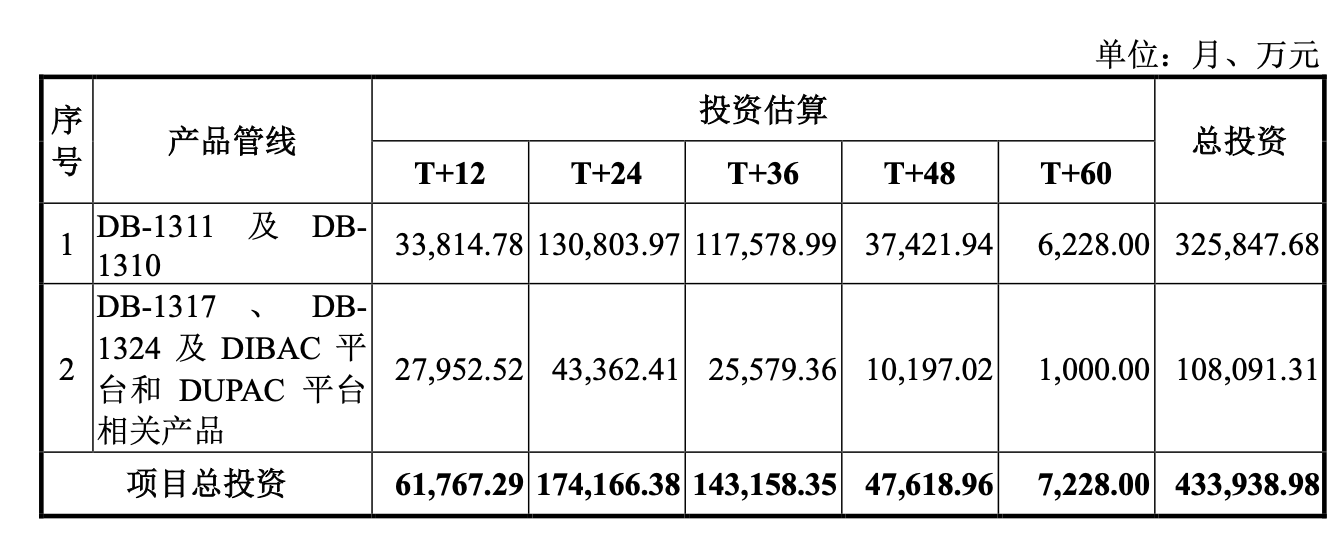

然而,持续研发投入将不断消耗现金流,公司2025年研发投入达8.3亿元。公司选择此时再融资,正值十余项全球多中心临床同步推进。本次发行,映恩生物拟募集资金41亿元,全部投向新药研发项目(项目总投资43.39亿元),未安排补充流动资金。

超43亿元的新药研发投资中,约32.58亿元投资用于DB-1311及DB-1310的全球III期及注册性临床,覆盖前列腺癌、肺癌、乳腺癌等适应症;约10.81亿元投资用于DB-1317、DB-1324及DIBAC、DUPAC平台相关产品的早期临床推进。

股权分散:礼来系居首,创始人三年薪酬逾1.5亿

公司的治理结构同样值得关注。招股书披露,发行人最近二年内无控股股东、无实际控制人,任一股东及其一致行动人持股比例均不超过30%,股权较为分散。

坐镇第一大股东的,并非创始人,而是“礼来系”资本。截至2025年末,礼来系合计持股13.03%,为单一最大股东方。持股方包括礼来亚洲基金(Lilly Asia Ventures,LAV)旗下LAV Fund(8.8056%)、LAV Opportunities(3.7672%)、LAV STAR(0.4595%);上述主体均由施毅(Yi Shi)实际控制。

礼来亚洲基金的渗透不止于股权。现任非执行董事余涛自2018年起任LAV董事总经理,代表其在董事会占有一席。

相比之下,创始人朱忠远的持股显得微弱。其直接持股仅0.04%,并通过全资持有的DualityBio Ltd.间接持股7.27%,合计约7.31%。其后为上海楹伽和King Star。

朱忠远并非实验室出身的科学家,而是具有医疗健康教育背景的复合型产业投资人。他1970年生,拥有美国永久居留权,博士毕业于美国马萨诸塞大学沃斯特分校生物医学科学专业;2008年至2015年先后任职于Mingxin Capital、SIG亚洲投资、Greenwoods及HighLight Capital,2015至2017年任药明健康基金(Wuxi Healthcare Ventures)合伙人,2018至2019年任通和毓承合伙人,期间参与基石药业、荣昌生物、甘李药业、华大基因等项目的早期投资与孵化;2020年创立映恩生物,现任董事会主席、执行董事兼首席执行官。

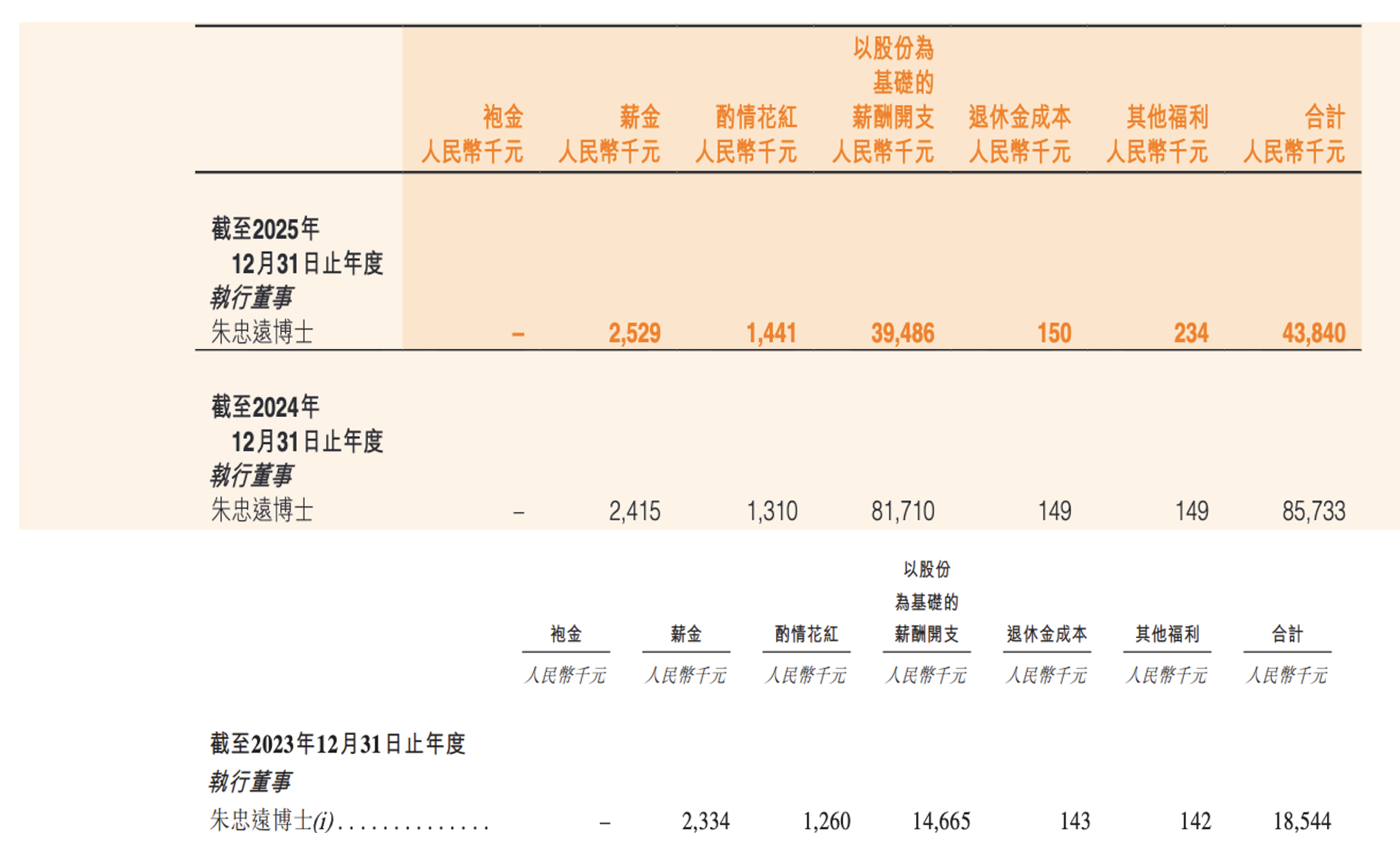

朱忠远2023年至2025年薪酬(含以股份为基础的付款)分别为4834万元、8573.3万元和1854.4万元,单年最高逾8500万元,三年累计达1.5亿元。若剔除股份支付,其2025年度薪酬为435.37万元。

(来源:公司年报、港股招股书)

而同期公司尚未盈利:2025年扣非归母净亏损4.11亿元,累计未弥补亏损达47.37亿元。一边是创始人三年累计逾1.5亿元的个人薪酬,一边是持续扩大的经营亏损,两者之间的落差难免引发市场对公司治理与费用管控的审视。

尽管手握33.25亿元货币资金,映恩生物近期的资金回笼只能寄望于新的授权合作付款和现有合作方里程碑款的解锁。即便商业化拐点将至,规模兑现与现金消耗之间的缺口难言确定,公司再度募资41亿元全部投入研发,或正是为了对冲这份不确定性。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

1小时前

财中社

1小时前

财中社

1小时前

最新文章推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

刚刚