安逸花、微业贷等被暂停合作,郑州银行主动“断腕”

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

夏震

1.8w阅读

2026-07-02 17:39

监管红线步步收紧,联合贷款与担保兜底模式或不再是城商行的安全选项。

当联合贷款和担保兜底模式撞上监管红线,郑州银行(002936)的选择是:砍掉半个合作名单,退回流量巨头身边。

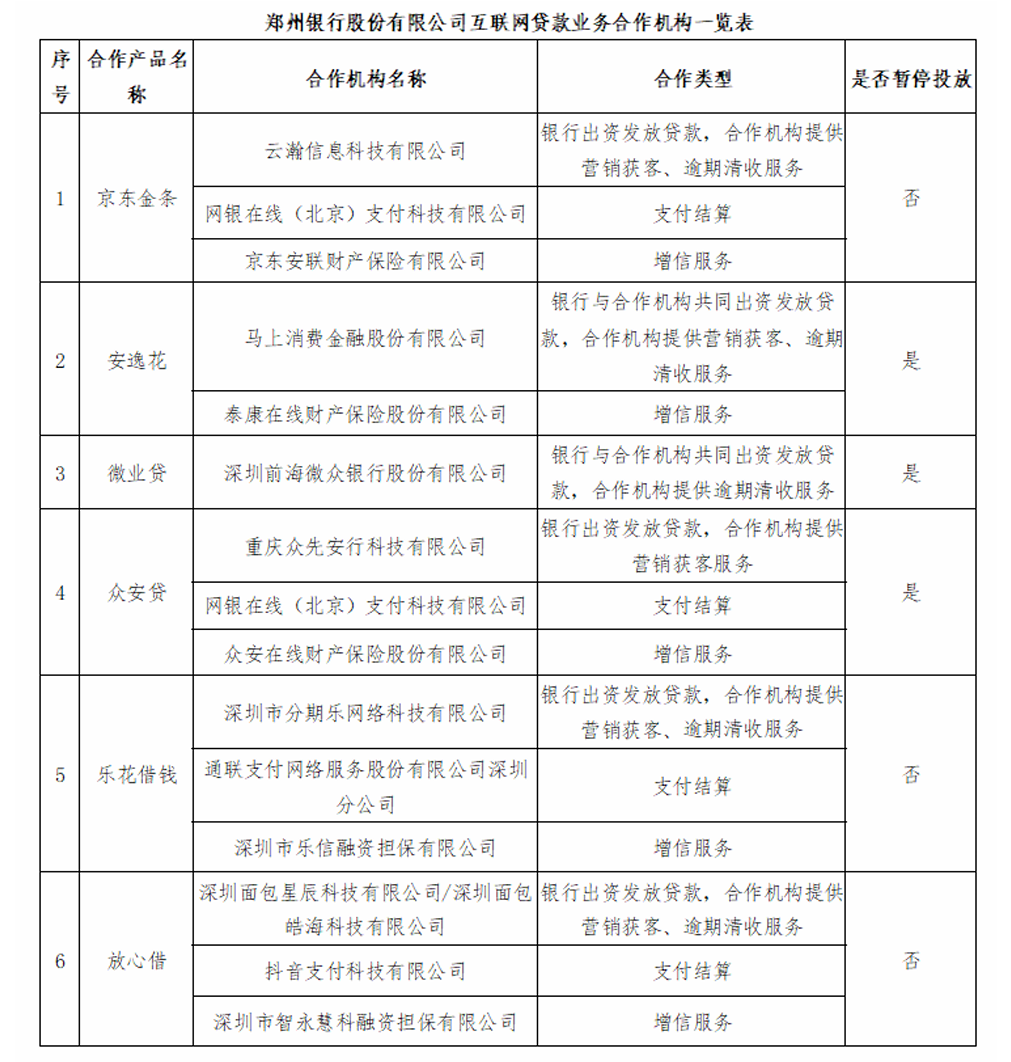

6月25日,郑州银行在官网发布了《互联网贷款业务合作机构名单公示》。公告显示,该行合作的6款互联网贷款产品中,“安逸花”“微业贷”等3款被标注为“暂停投放”,继续正常投放的仅余“京东金条”“乐花借钱”和新接入的“放心借”。

一份名单的“断舍离”

从时间线来看,郑州银行与互联网助贷机构的合作,最初建立在对零售资产规模快速扩张的强烈诉求之上。这一诉求直接体现在消费贷余额的变化上——从2021年末的42.23亿元一路攀升至2025年中期突破200亿元,助贷业务成为该行消费贷规模快速增长的核心引擎。

早在2025年7月,郑州银行便首次对外公示了包含京东金条、安逸花、微业贷在内的互联网贷款合作名单。同年10月1日,国家金融监督管理总局出台的《关于加强商业银行互联网助贷业务管理提升金融服务质效的通知》正式施行。伴随着新规落地,该行在当月将合作名单进一步扩容。

进入2026年,该行在应对新规的过渡期内,起初依然保持了平稳的扩容态势,于同年3月新增了分期乐体系的“乐花借钱”,使得合作产品阵营扩大至5款,且全数处于正常投放状态。

然而,仅仅三个月后,在2026年6月25日的名单更新中,除了新增接入字节跳动体系的“放心借”之外,存量的安逸花、微业贷等3款产品被赫然标注为“暂停投放”。

细看背后的资金结构与业务模式:被暂停的安逸花(合作方马上消费金融)与微业贷(合作方微众银行),在公告中被明确界定为“银行与合作机构共同出资发放贷款”的联合贷款模式;而另一款则配套了财险等第三方机构提供增信兜底服务。

相比之下,最终幸存并保持正常投放的3款产品——京东金条、乐花借钱、放心借,在公告中均被清晰定义为“银行出资发放贷款,合作机构提供营销获客、逾期清收服务”。

这一系列调整背后的逻辑,直接对应着近期明显收紧的合规红线与量化压降要求。在过去的联合贷款或第三方担保兜底模式下,中小银行容易沦为单纯的资金通道,自身的风险识别与定价能力被明显弱化。

进入2026年6月前后,多地监管部门针对属地中小银行出台了更为具体的窗口指导,不仅要求“助贷渠道贷款规模增速不得高于自营渠道贷款增速,存量助贷业务贷款余额应环比压降”,还明确划定了“融担类增信业务占比不得超过25%”的量化指标。

暂停联合出资方及重度依赖担保增信的合作产品,既是对监管反复强调的“自主开展风险评价与审批”“防范过度增信风险”的回应,也是在压降融担比例的同时,将风控主动权重新收回手中。

更进一步看,郑州银行此次对合作名单做出较大调整,也带有为后续监管落地提前做准备的性质。

将于2026年8月1日正式施行的《个人贷款业务明示综合融资成本规定》,要求放贷机构向借款人出具《综合融资成本明示表》,逐项列明担保费、保险费等关联费用,并折算为统一的年化综合融资成本。

在综合融资成本受到更严格约束的背景下,高度依赖第三方增信兜底的产品首当其冲面临调整压力,暂停此类产品有助于提前规避合规风险、重新梳理定价结构。

与此同时,将于2026年9月30日施行的《金融产品网络营销管理办法》,从流量端对助贷行业的获客方式提出了更明确的要求,对营销业务转委托、多层分包等模式做出限制。

面对这些即将生效的规则,郑州银行保留了京东金条、放心借等以纯助贷模式合作的头部平台。在此模式下,银行出资并自主承担信用风险,平台仅提供获客与催收服务,获客链条相对透明,与《办法》对营销转委托、多层分包的规范要求更为匹配。

不良率0.69%的另一面

郑州银行对助贷合作的热衷,很大程度上源于对零售资产规模扩张的看重。

回顾该行消费贷业务的发展轨迹,起伏不可谓不大。

2016年至2020年间,该业务就经历过一轮从扩张到收缩的完整周期:受监管引导以及房抵贷业务向个人经营贷转化等因素影响,个人消费贷款余额从2017年88.3亿元的高点,逐步滑落至2020年末的27.7亿元,在总贷款中的占比仅剩1.16%。

转折始于2021年。随着零售转型重新启动,借助互联网助贷平台的流量杠杆,郑州银行消费贷业务进入了第二轮高速增长期。从2021年末的42.2亿元,到2022年的70.38亿元、2023年的123.4亿元,再到2024年末的171.4亿元,三年间规模翻了超过三倍。

进入2025年,即便整体信贷需求偏弱,其个人消费贷款余额仍逆势增至207.3亿元,在个人贷款总额中的占比跃升至21.36%。

伴随规模快速膨胀的,还有纸面上显著改善的资产质量数据。财报显示,2021年末该行消费贷不良率尚在4.99%的高位,而到2025年末,207.28亿元的消费贷余额中,认定的不良贷款金额仅为1.43亿元,不良率大幅降至0.69%。

这个数字甚至明显低于同期以房产为抵押物的个人住房按揭贷款——后者余额328.8亿元,不良率1.28%。

纯信用消费贷的不良率低于住房按揭贷款,这样的数据对比并不符合一般认知。

而进一步看逾期贷款的时间分布,隐忧更为明显。

2025年末,郑州银行全行认定的不良贷款总额为70.29亿元,账面不良率1.71%。

然而,同期表内逾期贷款总额却达到176.6亿元,逾期率4.31%。逾期账龄结构同样引人注意:逾期3个月至1年的贷款为25.9亿元,逾期1年以上的贷款则高达75.8亿元。

也就是说,仅逾期超过1年的贷款金额,就已超过表内认定的全部不良贷款总额,逾期与不良之间的偏离度相当明显。

进一步聚焦消费贷集中的信用贷款类别,风险分类滞后的情况更为突出。

2025年末,该行信用贷款中逾期3个月以上的金额合计达12.1亿元(其中逾期3个月至1年3.5亿元,逾期1至3年6亿元,逾期3年以上2.5亿元),但全行信用贷款类别认定的不良总额仅为8.1亿元,对应不良率为0.89%。逾期90天以上的信用贷款金额,已是已认定不良总额的1.5倍。

这表明,在相对宽松的资产分类标准下,部分已发生实质性违约的贷款可能仍被归在关注类或正常类,风险暴露有所滞后。

行业告别“流量依赖”

郑州银行的调整并非个例。从2025年10月助贷新规落地,到2026年仲夏地方监管的量化压降窗口指导,监管对核心风控自主化、融担增信比例的限制持续收紧,城商行普遍面临压降助贷规模、做实自营风控的压力。

对城商行而言,这无异于一场戴着镣铐的舞蹈。在当前有效需求不足的背景下,银行普遍面临不小的普惠金融考核压力。

如果失去助贷业务的支撑,再叠加不良贷款集中核销对规模的拖累,相关指标的完成难度无疑会更大。

而一旦脱离了助贷平台的流量支持,单凭中小银行有限的区域网点和相对薄弱的线上获客能力,又很难撑起庞大的信贷投放任务。

但另一方面,居高不下的客户投诉与信访压力、逾期数据背后潜藏的共债风险,以及监管部门对做实资产质量的硬性要求,又倒逼机构必须切断过度依赖外部增信兜底的链条。

放眼全行业,类似的调整已在多地出现。温州银行等地方中小银行为规避合规风险,已暂停了助贷业务的新增合作;乌鲁木齐银行全面停止了合作类个人互联网消费贷款;龙江银行终止了唯一的助贷合作。在民营银行,蓝海银行等多家银行也大幅压降了合作方数量,对原有的合作机构进行了深度清退。从“轻资产导流”转向“重风控自营”,正在成为整个行业不得不面对的现实。

郑州银行在这个节点对助贷名单进行结构性清退,短期内个人贷款的投放难免承受阵痛。2026年一季度的财务数据已经有所体现:在全行个人存款强劲增长、单季度上升10.2%至2995.5亿元的同时,个人贷款余额却缩减至958.6亿元,较2025年末下降了1.2%,资产端拓展面临压力。

但从长远来看,挤掉规模扩张中的泡沫,正是夯实资产质量的必经之路。最新财报显示,该行2026年一季度末账面不良率虽微降至1.69%,但关注类贷款余额仍有82.4亿元,占比2.00%。

考虑到此前暴露的大额逾期及偏离度问题,直面藏在关注类和长账龄逾期贷款中的真实风险,摆脱对外部机构流量与兜底的依赖,是走向高质量发展绕不开的一道关。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

刚刚

最新文章推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

刚刚