爱思益普北交所IPO:净利涨超4倍回款率跌至75% 研发费用率3年下降近18点

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

李熹

6266阅读

2026-07-07 17:42

爱思益普扭亏冲刺北交所,利润修复却伴随研发费率三年腰斩。回款率为75%的同时,13家客户应收帐款现坏账无法收回。募资主要投向平台扩容与“第二曲线”———新替代方法学NAMs和AI驱动的化合物发现平台。

6月24日,北京爱思益普生物科技股份有限公司(简称“爱思益普”;874672)北交所IPO获受理。爱思益普是一家专注于创新药研发源头的合同研发组织(CRO)。

公司2025年营业收入同比增长35.18%,净利润由亏转盈,同比增412%。

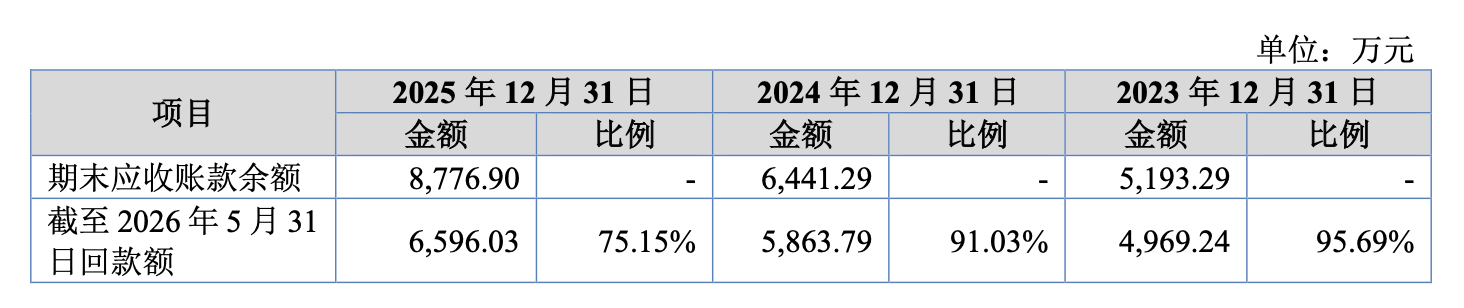

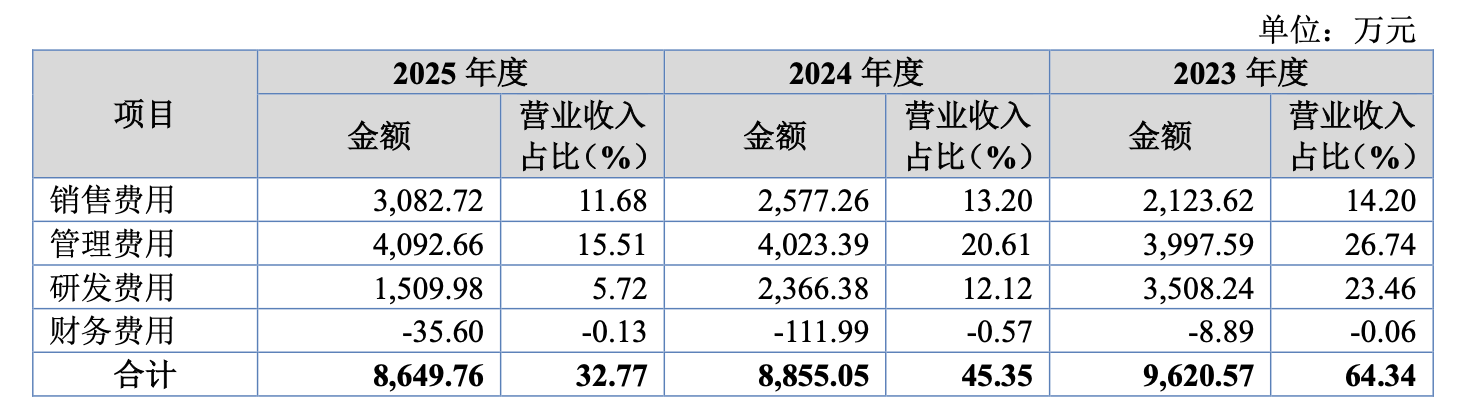

业绩强劲背后,既有研发费用的下降与规模效应,也潜藏着应收回款风险。2023年至2025年(“报告期”),研发投入占营收比例由23.46%降至5.72%。同期,应收账款期后回款率从91.03%跌至75.15%;2025年,13家客户对应应收账款被单项全额计提坏账准备。

做药物发现“砌块”的差异化CRO

爱思益普成立于2010年,公司的创始股东与实际控制人闫励、李英骥夫妻,合计控制46.69%表决权,直接持股20.84%和10.6%,并通过分别担任执行事务合伙人的员工持股平台北京盛贯、湖州昌益间接持股。

闫励、李英骥夫妻二人均1972年出生,长期从事神经生理学研究。闫励为博士、正高级工程师,曾于德国鲁尔波鸿大学任研究员;李英骥为吉林大学生理学博士、德国吉森大学医学博士,并在奥地利格拉茨医科大学完成博士后。2010年二人共同创立爱思益普,目前分别担任董事长和总经理。

公司率先在国内搭起一个可复用的、以模块化为支撑的“生物学砌块”平台,把上万个即用型药物筛选实验方法标准化,覆盖1500多种靶点,累计服务客户超过1300家。客户可按靶点、疾病领域和分子形式组合调用这些模块,从而压低单个项目的交付周期与成本。

公司主要深耕两个细分方向。一是离子通道与中枢神经系统,公司拥有120余个离子通道靶点库,是国内少数具备全面筛选与验证能力的CRO;二是用于早期脱靶与安全性筛查的标准化Panel,如覆盖416个激酶靶点的Kinase Panel、千余种肿瘤细胞系的Cell Panel。

根据公司招股书,A股并无在收入结构与发展阶段上完全可比的上市公司。

然而,爱思益普2025年2.64亿元的营收体量与头部CRO不在同一量级。药明康德(603259)、康龙化成(300759)2025年营收分别为454.56亿元、140.95亿元,分列国内CRO第一、第二。公司在招股书中也将“业务规模较小、融资渠道受限”认作自身劣势。

下游依赖:13家客户出现坏账与75%的回款率

公司客户以创新药Biotech企业为主。其下单能力取决于融资景气,回款也带有周期性。

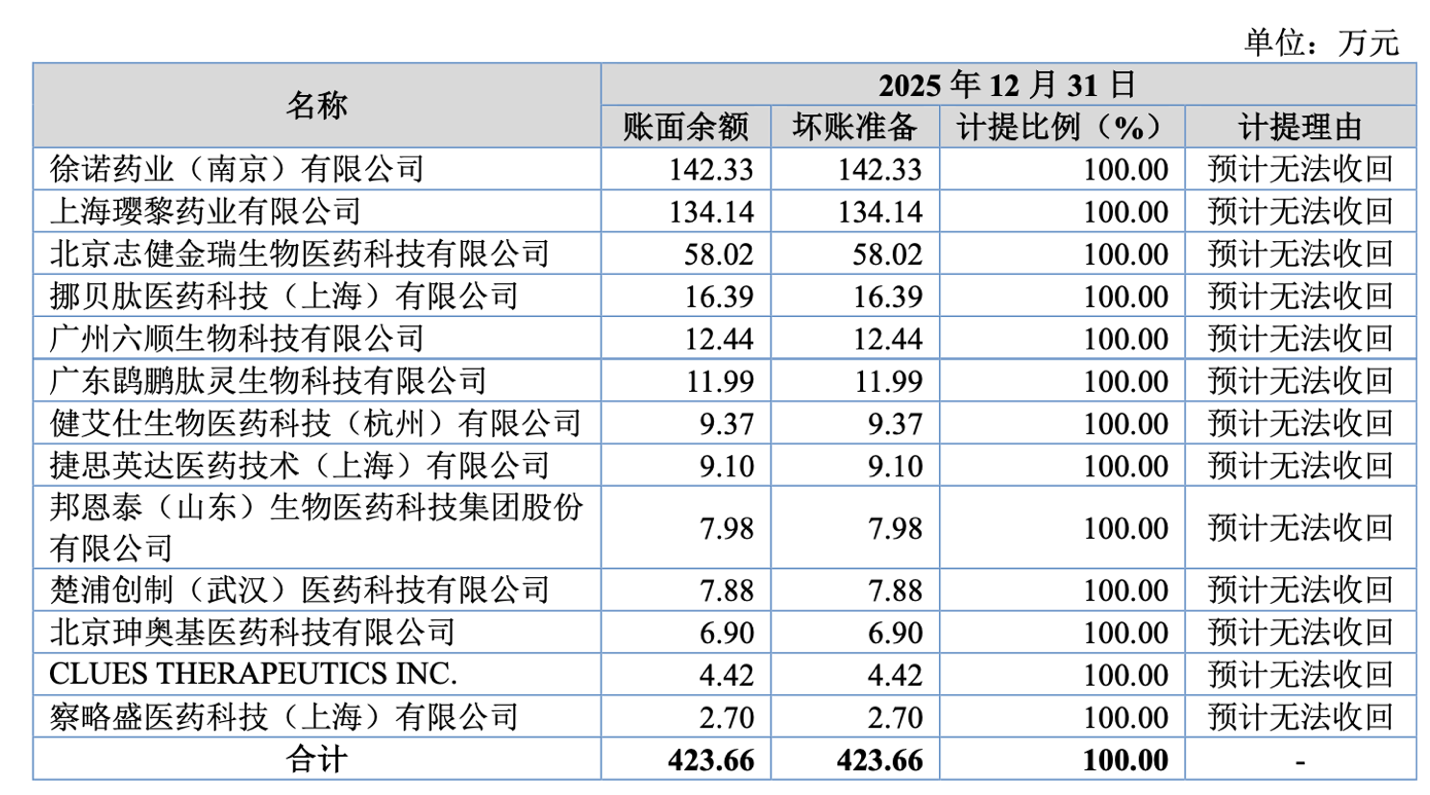

报告期内,公司下游客户信用问题开始显现,应收账款回款情况出现恶化。2025年,公司对13家客户单项全额计提坏账准备,合计424万元,其中徐诺药业(南京)142万元、上海璎黎134万元、北京志健金瑞58万元。招股书披露,徐诺药业已于2024年陷入经营困难,上海日馨医药2024年的款项由其股东代付。

公司的应收账款回款率也在持续下行。截至2026 年5 月31 日,2023年末、2024年末、2025年末应收账款期后回款率分别为95.69%、91.03%、75.15%。

2025 年末,公司应收账款余额8776.9万元,相当于当年营收的30%以上。当然,由于回款周期不同,公司后续回款存在进一步提升的机会。

境外方面,公司业务已覆盖美、日、韩、欧洲。2025年公司实现境外收入6162万元,境外收入占比由2023年的17.13%升至2025年的23.35%。

规模效应初显,毛利改善

报告期内,爱思益普营业收入分别为1.5亿元、1.95亿元、2.64亿元,2025年营收同比增35.18%。

公司于2025年扭亏为盈,实现净利润4467万元,同比增长412%。

研发费用由3508万元降至2366万元、再降至1510万元,占营收比例由23.46%降至12.12%、再降至5.72%;三年累计下降约18个百分点。招股书解释,靶点库基础建设期已结束,公司转入维护优化期。

从商业模式来看,平台型CRO前期需投入大量资金建设靶点库与检测方法,当技术平台建成后,固定成本开始摊薄,新增订单的边际成本将降低;但若订单不饱和,投资回报的期限也会相应拉长。

爱思益普目前正处于基建落地、规模效应初步释放的阶段。这也带动公司主营业务毛利率改善,其毛利率由2023年的29.54%升至2025年的49.4%。公司在招股书中解释,毛利率的改善主要来自两方面:其一,收入持续大幅增长,而前期储备的技术人员的交付能力在报告期内陆续释放,规模效应下人均创收不断提高所致;其二,公司在人员、设备、场地等方面的储备于2024年基本完成,2025年人工成本与制造费用等固定支出保持相对稳定。

2025年,爱思益普的销售费用率为11.68%,是四家可比公司均值4.74%的两倍多。而销售人员人均创收636万元,仍远低于药明康德2.31亿元、康龙化成5453万元。销售团队仅42人,占公司总员工(446人)不到10%。这都说明公司销售能力尚存在短板,销售团队建设和销售覆盖仍有补足空间。

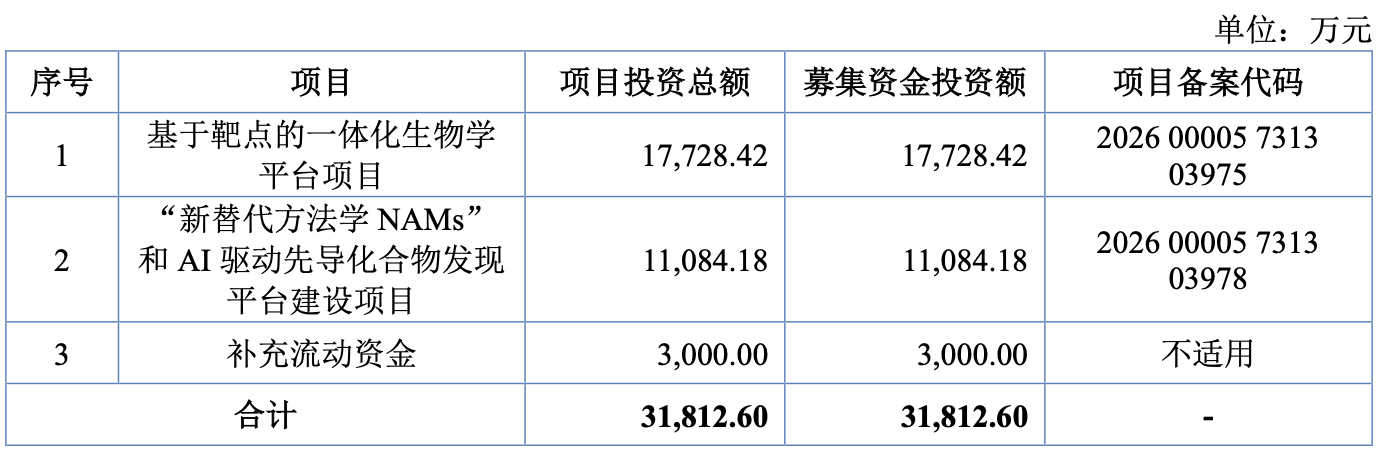

3.18亿元募资,主要投向平台扩容与NAMs、AI等新平台建设

研发投入收缩是既成的事实,而本次募集的3.18亿元主要投向两大研发类核心项目,剩余部分用于补充流动性。

其中,体量最大的募投项目为“基于靶点的一体化生物学平台项目”,拟投入1.77亿元,占募资总额的一半以上。项目的主要目的在于扩容升级现有核心平台,扩大服务产能以承接在手订单、升级研发设施以突破技术服务瓶颈、引进国际先进仪器搭建前沿平台。

该项目将落地北京经济技术开发区,扩建6121平方米实验室与动物房,引进先进实验设备,其中设备与软件购置费用占该项目总投资的66.4%,建设周期为3年。

另一大核心项目则瞄准全球药物研发新趋势,布局“第二增长曲线”。募集资金中的1.11亿元拟投入“新替代方法学NAMs和AI驱动先导化合物发现平台建设项目”。随着全球监管转向,FDA、EMA相继推动减少动物实验应用场景,鼓励AI辅助研发、类器官、计算模型等新型替代方法学落地,NAMs正从“可选项”升级为“核心能力”。

此外,随着AI技术与CRO行业融合,CRO行业将转型升级为“算力密集型”的“AI+CRO”业务。公司将依托自身积累的1500多个靶点数据资源,布局计算机辅助药物设计CADD、AI驱动药物发现AIDD及SafetyPanelAI计算平台。针对第二个项目,公司将新建4500平方米专业实验室,建设周期为3年。

爱思益普2025年的收入增长,得益于下游创新药行业景气度的回升。公司趁着下游高景气周期扩大服务产能,但收入波动性受下游客户财务状况影响——回款率降至75%的同时,下游创新药企的资金链状况正在出现分化,13家客户被计提坏账准备。

而被公司寄望为“第二增长曲线”的新替代方法学NAMs与AI驱动药物发现平台,三年后能否如期落地、打开商业化兑现空间,是更长期的不确定项。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

1小时前

最新文章推荐

财中社

刚刚

财中社

刚刚