百亿港元市值登陆港股:创想三维2.4亿分红转亏,深陷3D打印版权风波

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

赵薇

1.4w阅读

2026-06-16 15:58

创想三维港股上市前夕大额分红致由盈转亏,营收增长但增速乏力,市场份额被拓竹科技反超,还深陷专利纠纷。

随着消费级3D打印机成为年轻人的“玩具”,近日,3D打印机企业创想三维(03388)成功登陆港交所,目前市值百亿港元左右。

但就在上市前一年,公司却出现了一个颇具争议的动作:向投资者派发现金股息并进行股份分派,合计金额约2.4亿元。

这一年,公司也因此由盈转亏。

与此同时,曾经被视为消费级3D打印代表企业的创想三维,市场份额已被后起之秀拓竹科技远远甩开,并卷入专利侵权及模型版权纠纷之中。

市场也在审视创想三维的上市,究竟是在兑现过去的增长红利,还是在为未来竞争提前埋单?

从代工出海到消费级3D打印龙头,创始人团队分红1.6亿元

3D打印最早主要应用于工业制造领域,例如汽车模具、航空零部件及医疗器械等领域。

随着硬件成本下降,消费级市场开始快速成长。

根据英国市场研究机构CONTEXT的数据,2024年售价低于2500美元的入门级3D打印机成为行业唯一实现增长的领域,全年出货量增长26%。

创想三维正是在这一浪潮中成长起来。

2014年,在一场3D打印展会上,创始人团队陈春、唐京科、敖丹军和刘辉林四人相识。彼时国内市场长期被海外品牌垄断,一台设备售价动辄上万元,维修成本也十分高昂。

陈春判断,一款低价的3D打印机肯定有市场。

2016年,创想三维推出CR-10系列产品。这款售价仅约500美元的设备,却拥有接近千美元级海外产品的打印精度和稳定性,迅速在海外市场走红。

美国科罗拉多州立大学物理学兼职教授斯特林・巴克斯(Sterling Backus)使用创想三维CR-10S,为儿子复刻了一辆兰博基尼。他把全过程拍成系列视频上传YouTube,播放量累计数千万,也带火了创想三维的产品。

凭借珠三角完善的制造供应链,创想三维很快完成全球化布局。

如今海外市场已经成为其最重要的收入来源。招股书显示,2023年至2025年三年间,公司来自中国市场的收入占比分别为30.8%、29.1%及25.9%;而北美及欧洲市场收入合计达到53.2%、51.1%及57.3%。

从经营数据来看,创想三维近年保持较快增长。

2023-2025年三年间,公司营业收入分别为18.83亿元、22.88亿元和31.27亿元。

不过,营收增长并未转化为利润增长。报告期内公司归母净利润逐年下滑,分别实现1.29亿元、8876万元及-1.83亿元。

亏损背后的核心原因并非主营业务恶化,而是一笔高达-2.39亿元的其他收益。

根据招股书,该公司于2025年向投资者发行股份及派息约2.4亿元,其中包括向A轮投资者分派现金股息8136万元,向A轮投资者发行公允价值约1.59亿元股份。

事实上,大额分红之前也曾有过。2021年,公司宣派现金股息1.95亿元。

从股权结构来看,陈春、敖丹军、刘辉林及唐京科组成的一致行动人合计控制约82%的投票权,绝对掌握公司控制权。

因此,陈春等一致行动人分得约1.6亿元。大额现金分红的主要受益者仍是创始股东及早期投资者。

市场份额被拓竹科技甩开,陷侵权纠纷

相比财务表现,更值得关注的是行业竞争格局的变化。

创想三维曾长期被视为消费级3D打印行业的代表企业之一。但近年来,行业格局已经发生明显变化。

招股书引用灼识咨询数据显示:2025年全球消费级3D打印机市场中,行业龙头企业A的GMV达到13亿美元,市场份额高达42.7%。

大疆核心团队跨界创业、创立于2020年的拓竹科技已经稳居消费级3D打印机行业龙头。沙利文数据显示,拓竹科技已连续三年(2022年10月-2025年9月)位居全球桌面级3D打印设备销量第一。据深圳特区报消息,2025年,拓竹科技年营收已突破百亿元。

相比之下,创想三维GMV约为3.4亿美元,市场份额仅11.2%。

即便是行业老二的位置,创想三维也很难坐稳。根据沙利文数据,行业第二梯队企业B、C、D市场份额分别达到9.2%、8.9%及8.2%,与创想三维差距已经十分有限。

换言之,创想三维不仅难以挑战行业龙头地位,甚至面临被后来者超越的风险。

销量数据同样反映出这一趋势。

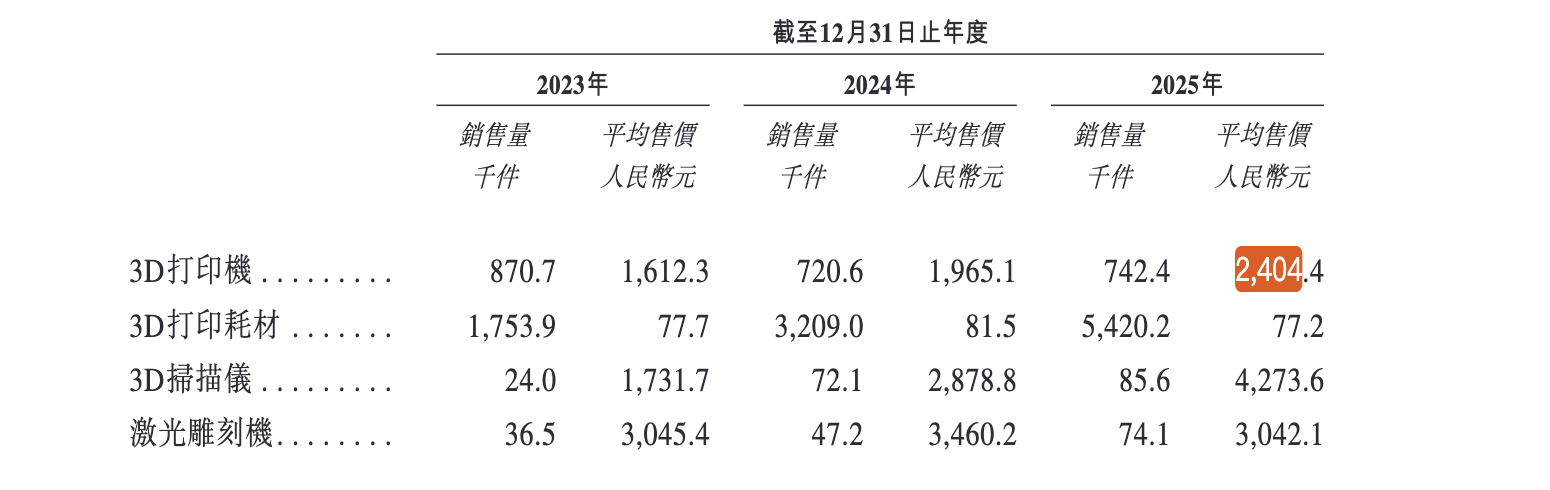

2023年至2025年,公司3D打印机产品销量分别为87.1万台、72.1万台及74.2万台。

经过2024年产品销量大幅下滑后,2025年虽恢复增长,但仍未回到2023年的高点。

创想三维方面解释称,其主动转向更高端产品路线,因此销量下降但售价提升。同期单台产品平均售价从1612元提升至2404元。

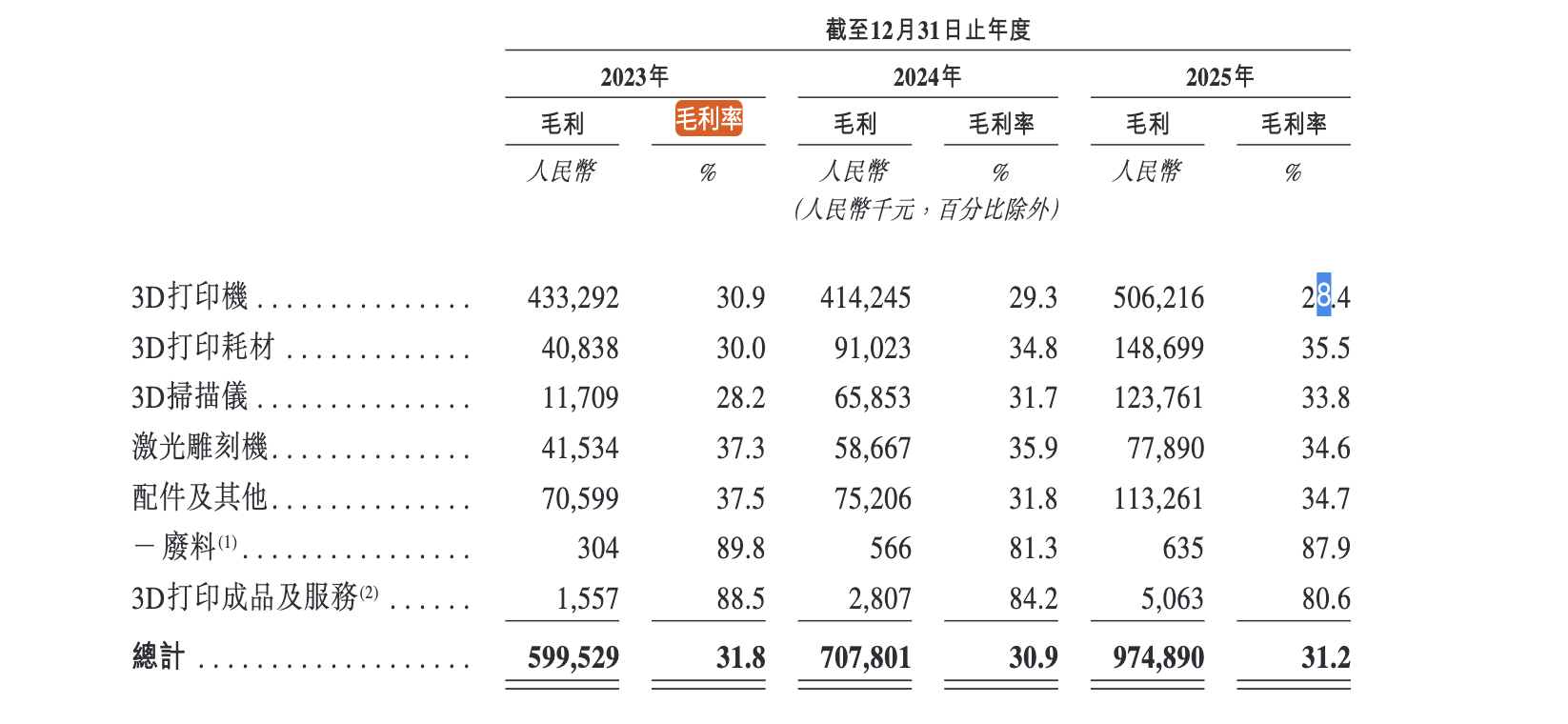

尽管3D打印机平均售价增长,但其产品毛利率却从2023年的30.9%下滑至28.4%。

高端化战略既没能提高公司的毛利,也未阻止市场份额被进一步稀释。

面对行业竞争压力,创想三维正在大幅增加营销投入。2023年至2025年,公司销售及营销费用从3.02亿元增长至5.7亿元,直奔翻倍。

其中主要支出包括:亚马逊等电商平台推广费用;Google等搜索引擎广告;海外社交媒体投放;KOL合作费用。截至招股书披露日,公司已建立覆盖全球超过2300名KOL的推广网络。与此同时,公司还在北美、欧洲、日本、韩国及东南亚等地区设立本地化营销团队。

但问题在于,营销费用增长速度已经明显快于利润增长速度。

在行业竞争持续加剧背景下,未来销售费用是否还能持续转化为市场份额增长,仍存在不确定性。

根据招股书,公司近年来发展的3D打印成品及服务业务毛利率超过80%。创想三维方面称,该收入来自公司3D打印模型库平台“创想云平台(Creality Cloud)”上模型交易所得佣金收入和VIP会员费。

在3D打印机硬件价格战利润持续压缩的背景下,用户付费的3D模型社区成为厂商们的第二战场。创想云是创想三维未来重点打造的生态平台之一。

但创想云平台也被行业龙头拓竹科技指控侵权。

今年5月,创想三维临近IPO上市,香港投资者权益关注组公开呼吁港交所暂停创想三维上市审核程序。

其中之一是与Artec Europe之间的美国专利侵权诉讼风险。根据公开资料,该案件目前仍在美国联邦法院审理过程中,并计划于2027年1月进入陪审团审判阶段。

关注组认为,创想三维在招股书中对案件进展披露存在滞后,部分关键裁决结果未得到充分说明。

创想三维招股书披露,涉案产品2023、2024年收入占比仅0.7%、0.1%,2025年已无相关收入。

另一项便是创想三维与行业龙头拓竹科技之间的版权争议。

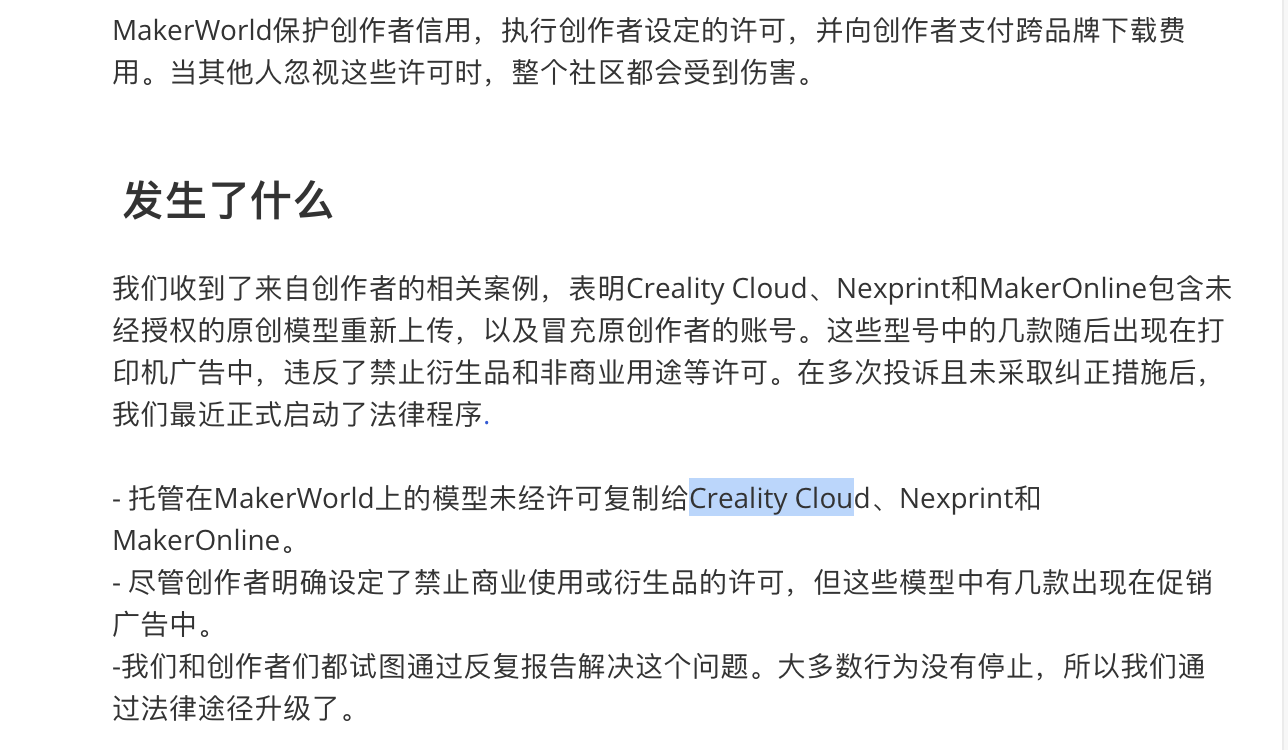

2025年10月,拓竹科技旗下MakerWorld是当今全球用户量第一的3D模型社区,声明创想云平台未经授权完整爬取、批量二次上传MakerWorld超4000个平台独家付费/ 限定原创模型至自有模型库。

从财务角度看,创想三维仍是一家拥有全球化渠道和品牌基础的消费级3D打印企业。

但登陆港股之际,公司面临的挑战也十分明显:行业龙头拓竹科技正在快速扩大领先优势,第二梯队竞争者持续追赶;硬件业务利润空间不断压缩,而被寄予厚望的创想云平台又陷入版权争议。

投资者真正关心的问题或许不再是公司过去卖出了多少台打印机,而是未来还能否守住行业头部的位置。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

刚刚

财中社

刚刚

最新文章推荐

财中社

刚刚

财中社

刚刚