开年来涨幅第一!大摩:渝农商行目标价微升,维持“减持”

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

夏震

2.8w阅读

2025-05-23 10:17

摩根士丹利将渝农商行目标价由3.4港元上调至3.5港元,不过仍维持“减持”评级。

摩根士丹利(大摩)近期发布研究报告,针对渝农商行(601077/03618)2025年首季业绩表现,对其未来三年(2025-2027年)盈利预测作出结构性调整。

报告指出,鉴于2024年投资收入基数较高,摩根士丹利将未来三年投资收益预测分别下调2.4%、1.4%及1.5%。

与此同时,摩根士丹利基于首季数据趋势,对信贷成本预测作出向下修正,2025-2027年预测值分别下调4个基点、5个基点及6个基点。

尽管投资收益预期有所下调,但摩根士丹利上调了渝农商行的税后净利润及每股盈利(EPS)预测。具体而言,2025年至2027年税后净利润预测分别上调1.9%、2.2%及4%。

在估值层面,摩根士丹利将渝农商行目标价由3.4港元上调2.9%至3.5港元,但维持“减持”评级。

数据显示,2025年一季度,渝农商行实现营业收入72.2亿元,较上年同期增长1.4%;实现利润总额42.4亿元,同比增加4.5亿元,增幅11.9%;净利润38.2亿元,同比增加1.6亿元,增幅4.2%;归属于该行股东的净利润37.5亿元,同比增加2.2亿元,增幅6.3%。

资产质量方面,截至2025年一季度末,渝农商行不良贷款余额87.5亿元;不良贷款率1.17%,较上年末下降0.01个百分点;拨备覆盖率363.37%,较上年末下降0.07个百分点。

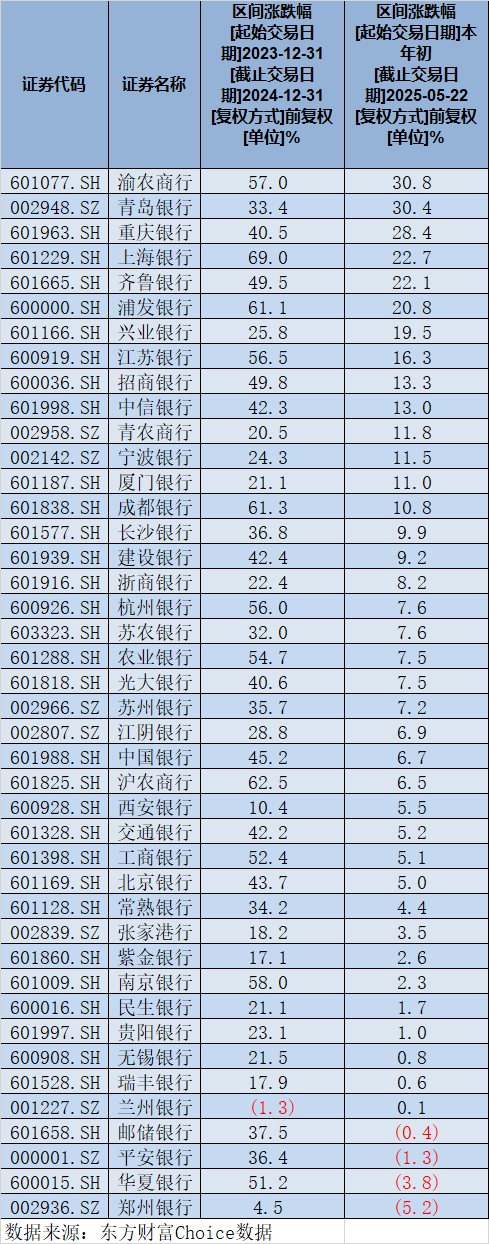

截至2025年5月22日收盘,渝农商行在资本市场表现依然强势。数据显示,自今年年初以来,其股价累计涨幅达30.8%,在42家A股上市银行中稳居涨幅榜首位。而在2024年全年,渝农商行股价累计涨幅达57%,在42家A股上市银行中居于第6位。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

刚刚

最新文章推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

刚刚