行业大年业绩却“掉队”,太平洋问询回复揭开内情

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

翦音志

1.3w阅读

2026-05-25 17:04

行业利润大增43.75%,这家中小券商为何净利润反降?

当2025年证券行业交出营收同比增长29.23%、净利润同比飙升43.75%的亮眼答卷时,太平洋证券(601099)却显得有些格格不入,这家公司全年营业收入13.27亿元,同比仅微增0.6%;归母净利润2.11亿元,同比下降4.32%,其中第三季度归母净利润高达1.25亿元,占全年净利的59.33%,第四季度却急转直下,单季亏损逾3500万元。

这种“先扬后抑”的走势,迅速引发了监管关注,上交所随后发出年报问询函,要求太平洋证券说明经营业绩是否与行业趋势相符、季度业绩异常波动的原因,以及信用业务、债权投资减值等一系列核心问题。2026年5月22日晚,太平洋证券披露了问询回复公告,北京德皓国际会计师事务所也同步出具了专项说明。

业绩波动三重拖累

针对“业绩偏离行业趋势”的质疑,太平洋证券在回复中坦承问题出在三个方向。

首先,权益投资策略明显“失准”。2025年A股市场在经济韧性、流动性充裕和政策托底的背景下震荡上行,43家上市券商自营业务收入合计同比增长30.31%,而太平洋的自营业务收入仅增长1.37%,差距悬殊。其中,固定收益业务通过加大可转债仓位实现了3.32亿元收入,同比增长7.14%;但权益类投资全年收入仅0.17亿元,同比锐减15.55%,公司承认“持仓策略存在不足”。这一短板在第四季度集中爆发:当季股票投资亏损3016万元,可转债投资收益环比骤减4850万元,成为单季亏损的直接导火索。

其次,投行业务遭遇“断崖式”下滑。2025年公司投行业务手续费净收入仅为7536.35万元,同比大幅缩水56.59%,营业利润由盈转亏,全年亏损2684.18万元。太平洋证券在回复中解释,2024年投行部门聚焦地方政府债务化解等业务,取得1.74亿元的高基数收入;而2025年受限于区域资本市场容量,债券融资业务规模大幅下滑。更深层的原因在于,全市场城投债发行量同比减少5377亿元,连续两年净融资为负,中小券商在债券承销市场中竞争压力急剧加大。

尤其值得关注的是,太平洋证券长期深耕的云南市场出现了“量价齐跌”的困局:州市一级公司债承销规模同比下降50%,叠加区域内债券承销费率显著下行,收入空间被双重压缩。而在产业债等创新业务品种上,公司坦承“不具优势,未获得新增赛道业务增长”。

最后,年末集中计提减值进一步侵蚀利润。公司出于审慎性原则,2025年计提资产减值准备2474.75万元,其中债权投资减值准备占2416.21万元,股票质押业务“众应退”项目因融资人无力还款、法院终结执行程序,公司对剩余应收款净额301.22万元全额计提减值。

信用业务风险犹存

信用业务是交易所问询的又一重点,截至2025年末,太平洋证券融资融券业务余额28.66亿元,较上年末增长25.23%,平均维持担保比例286.76%,表面风险可控,但股票质押式回购业务已无融出资金余额,意味着这一曾经创造收入的重要业务板块已实质性停摆。

关于近三年公司信用业务持续计提大额减值,公司方面表示,减值准备计提严格遵循会计准则,与整体风险偏好相匹配,“目前信用业务不存在其他潜在风险或减值迹象”。年审会计师也确认,相关收入及成本确认符合企业会计准则规定,减值准备计提在重大方面审慎合理。

不过,债券投资领域的风险敞口仍需警惕,截至2025年末,公司债权投资账面原值2.06亿元,累计减值0.25亿元;其他债权投资成本1.76亿元,累计减值高达1.49亿元,减值主要集中于存在重整风险或已实质违约的债券。

市场反应与深层困境

在问询函回复披露后,市场反应比较冷淡,5月22日,太平洋证券股价下跌1.13%,报收于3.5元,成交额4.32亿元,换手率1.81%;5月25日,公司股价维持在3.5元,这一价格水平与公司238.6亿元的总市值,折射出投资者对其中长期前景的谨慎态度。

太平洋证券的困境,并非只在于个体层面的“经营失误”,在证券行业“总量修复、结构分化”的2025年,资管、投行等业务的头部集中效应日益明显,中小券商面临的生存压力系统性加剧。作为总部位于云南的区域性券商,太平洋证券的业务结构深度依赖区域市场,当城投债供给收紧、区域债券发行规模萎缩,公司的“护城河”便随之收窄;权益投资能力的不足,又使其难以充分分享权益市场回暖带来的行业红利。

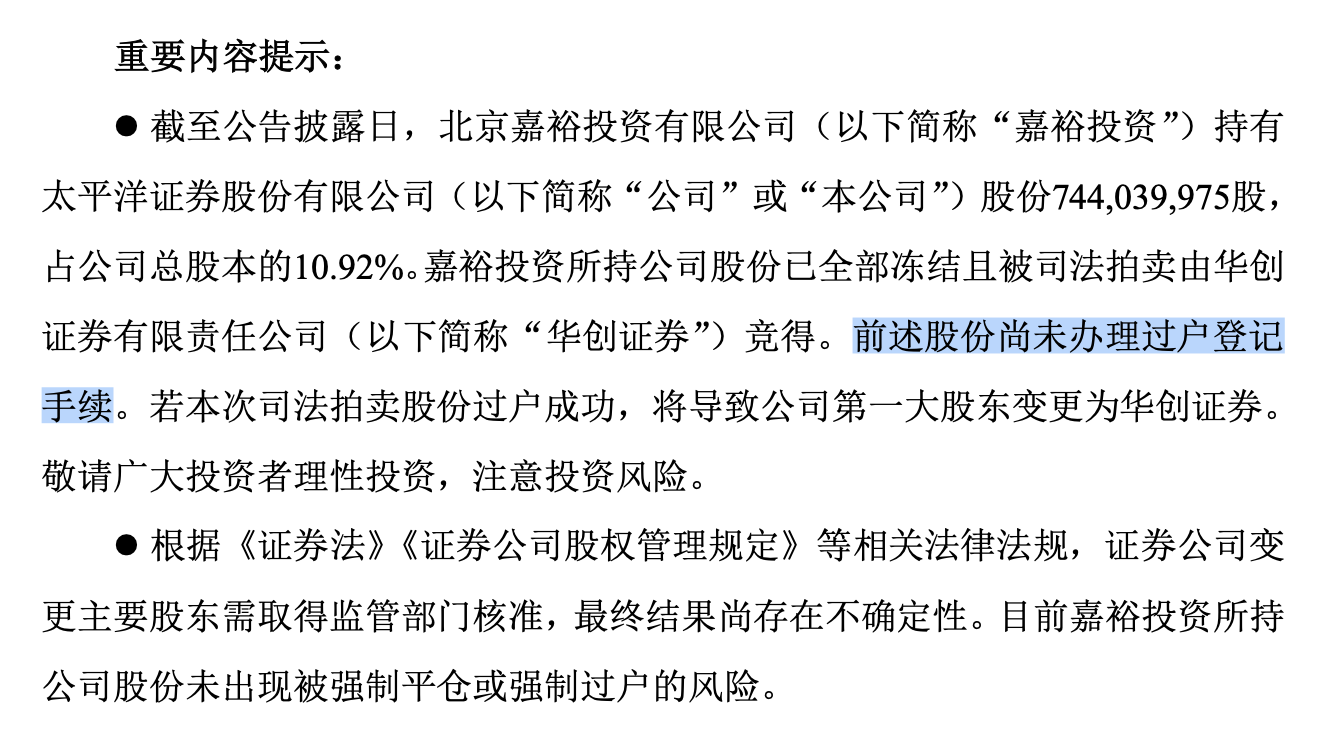

公司方面表示,2026年将“采取稳健投资策略,力保稳定盈利,并着力打造以投研能力为核心的业务体系”,但如何在大券商环伺的竞争格局中找到差异化路径,恐怕仍有挑战。另外,华创证券通过司法拍卖取得太平洋证券大股东嘉裕投资所持股份后,股权过户至今悬而未决,控股股东变更的不确定性也为公司战略决策和日常经营增添了变数。

一家区域性中小券商,正处于“大市场”与“小舞台”的夹缝之间,它将如何突围,不仅考验着管理层的智慧,更关乎这家上市公司的命运走向。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

刚刚

最新文章推荐

财中社

刚刚

财中社

刚刚