全球首款脑机接口获批后冲刺IPO,博睿康年亏2.3亿的“抢跑”

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

罗进

2.1w阅读

2026-06-16 16:31

在科幻与现实交织的脑机接口(BCI)赛道上,一家中国公司正试图率先撞线资本市场。

博睿康技术(上海)股份有限公司(下称“博睿康”)近日披露科创板招股说明书(申报稿),因其宣称开发出“全球首款获批上市的侵入式脑机接口医疗器械”而备受瞩目。然而,在这份充满技术光环的申报材料背后,却隐藏着较大亏损、不确定的商业化前景以及一条清晰的退市时间线。

“领跑”的代价:一年亏损扩大3.6倍

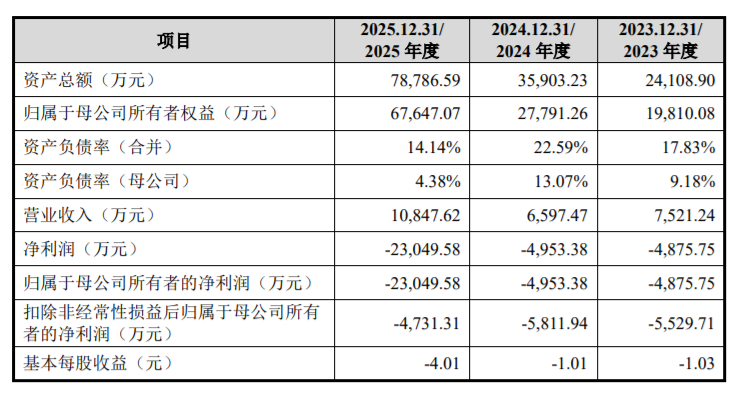

招股书显示,博睿康是一家典型的“高研发、长周期”的硬科技企业。2023年至2025年,公司营业收入分别为7521万元、6597万元和1.08亿元,公司净利润分别为-4875.75万元、-4953.38万元和-2.3亿元。亏损额在2025年快速攀升,主要是由于确认了高达1.96亿元的股份支付费用。即便剔除该因素,其2025年扣非净利润仍为-4324.46万元,表明主营业务距离盈亏平衡点尚有遥远距离。截至2025年末,公司累计未弥补亏损已高达4.67亿元。

“这本质上仍是一家依靠融资输血的初创公司,”一位长期跟踪医疗器械行业的券商分析师称,“它的估值故事完全建立在‘NEO-ONE SCI’( 植入式脑机接口手部运动功能代偿系统)这款产品的未来想象上,而非当下的现金流。”

其招股说明书称,未来一段时间内,公司研发投入预计将持续处于较高水平,若公司现有产品销售增长不及预期,抑或在研产品研发注册或商业化进展不利,则会对公司未来的盈利能力造成重大不利影响,公司可能面临持续亏损或累计未弥补亏损无法消除乃至持续扩大、净资产为负的风险。

高成本设备的商业化破局之路

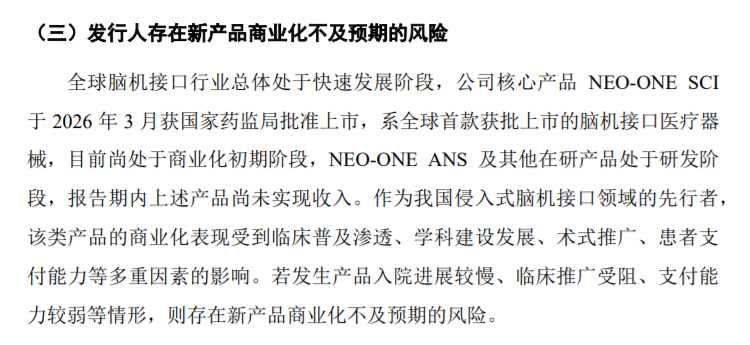

博睿康的最大亮点,是其侵入式脑机接口产品“NEO-ONE SCI”,该产品于2026年3月获国家药监局批准,适用于颈段脊髓损伤所致四肢瘫痪患者,通过脑电信号解码驱动气动手套,实现手部功能代偿。这无疑是技术上的重大突破。

但技术领先并不等同于商业成功。招股书明确提示,报告期内该产品“尚未实现收入”。这意味着,公司目前所有收入仍来自相对传统的非侵入式脑电图机等产品,市场竞争激烈。

更大的挑战在于支付端。其招股说明书显示,博睿康的脑电采集系统的单价为15.91万元。这还没有包括需要高精尖的手术团队和长期的康复训练等,有业内人士此前发表观点称,综合费用对普通家庭来说难以承受。

公开信息显示,目前仅有上海“沪惠保”将脑机接口耗材纳入保障,全国性的医保支付政策仍是空白。博睿康如何说服医保支付方、医院和患者为其“全球首创”的技术买单,是其上市后必须直面的残酷考题。

科创板的“赌局”:四年盈利倒计时

博睿康选择适用科创板第五套上市标准,该标准允许未盈利企业上市,但设定了更严格的退市条件。根据招股书,若上市后第4个完整会计年度,公司出现“净利润为负且营收低于1亿元”或“净资产为负”等情况,将直接退市,没有ST、*ST等缓冲过程。

博睿康在招股书中预测,公司可能于2029年至2030年实现盈利。这恰好与退市考核的时间窗口高度重合。这意味着,资本市场给予博睿康的时间窗口可能只有短短4年。公司必须在有限时间内,完成核心产品的市场导入、临床推广、产能爬坡和销售放量,任何一个环节的延误都可能将公司推向退市深渊。

此外,招股书还披露了公司复杂的股权结构和历史沿革。历史上存在股权代持,目前已清理。公司与投资方签署的含有回购权、反摊薄权等特殊权利的协议虽已“中止”,但在IPO失败等条件下可“复活”,这类安排也为公司的治理稳定性增添了变数。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

最新文章推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

刚刚