同仁堂医养IPO:持续收购增厚业绩,旗下医院盈利失衡

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

吕庆同

9.2w阅读

2025-05-20 14:37

收购成就了公司目前持续增长的基本面。

同仁堂(600085)旗下又一公司——北京同仁堂医养投资股份有限公司(下称“同仁堂医养”)要冲击港股IPO了。若顺利上市,这将是同仁堂系的第四家上市公司。

同仁堂医养是一家中医医疗集团,按2023年总门诊人次及住院人次计,公司是中国非公立中医院医疗服务行业中最大的中医院集团;按2023年医疗服务总收入计,公司在非公立中医院医疗服务行业中排名第二。

同仁堂医养的收入主要来自于医疗服务,其连锁医院包括六家由公司拥有的医院和七家由公司管理的医院、9家基层医疗机构以及一家互联网医院。

《财中社》发现,除了内生增长,同仁堂医养的增长还与持续收购有关。通过“买买买”,公司收入规模已经超过10亿元;但从盈利能力来看,公司原有的医院盈利能力远不及2022年新收购的三溪堂,且公司约40%上下的毛利依赖于三溪堂。

也就是说,公司内部增长存在明显的失衡:公司整体盈利主要依赖收购,但同时自身孵化的医院盈利能力较差。

收购贡献业绩,公司由亏转盈

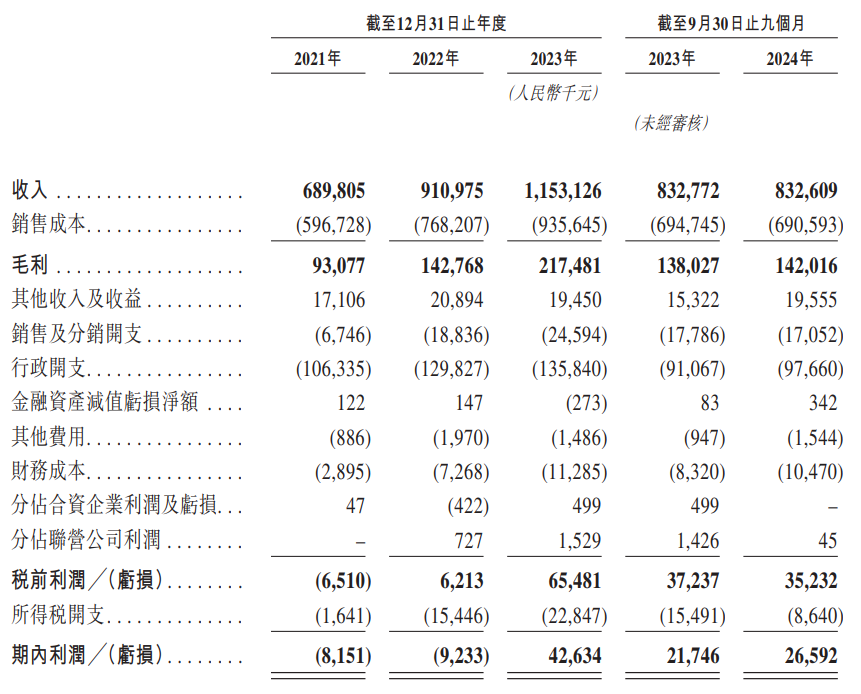

2021-2023年及2024年1-9月,同仁堂医养的收入分别为6.9亿元、9.11亿元、11.53亿元和8.33亿元,净利润分别为-815万元、-923万元、4263万元和2659万元。

公司的收入主要来自医疗服务、管理服务及销售健康产品和其他产品。其中,医疗服务收入占比约为90%。不同于管理服务近70%的毛利率以及销售健康产品近30%的毛利率,医疗服务整体毛利率不高,2023年为17%。因此,公司整体毛利率不高,利润表现方面,2021-2022年为亏损,2023年起才开始盈利。

收入增长及盈利实际上与同仁堂医养不断的收购有关。并且,公司费用支出项目中,行政开支占比最高,也与收购有关。2021-2023年及2024年1-9月,公司的行政开支分别为1.06亿元、1.30亿元、1.36亿元和9766万元,其中以雇员福利开支为主,2023年仅雇员福利开支就达到7238万元,公司表示行政开支持续的增长主要由于收购三溪堂导致的。

截至2024年9月30日,公司商誉金额增至2.63亿元,占资产总额19.09%。2021-2023年及2024年1-9月,同仁堂医养自所收购医疗机构获得的收入分别为2.71亿元、3.5亿元、5.09亿元、4.18亿元,占总收入的比重分别为39.27%、38.42%、44.15%、50.18%,占比逐年提升。若扣除上述收购所获得的收入,公司各期收入分别为4.19亿元、5.61亿元、6.44亿元和4.15亿元。

但从净利率来看,公司收购的三溪堂保健院2022-2023年及2024年1-9月的净利润率分别达到14.4%、15.5%、12.7%,远高于公司整体净利率水平-1.01%、3.7%、3.19%,这说明公司盈利主要依赖于收购。

同仁堂医养的收购未来将会持续。公司表示,未来几年,公司计划继续通过收购迅速扩大业务规模和地域覆盖范围。就营利性医院而言,公司将主要关注北京、天津、华东地区和广东省,及华中地区、四川省和重庆市等。就营利性门诊部而言,公司将重点关注浙江省金华市及上海市。

另外,公司销售及分销开支持续快速增长,各期为675万元、1884万元、2459万元,1705万元,增速已经远超收入增速,且公司并未单独列项研发开支,难道不需要研发?即便对于同类的医疗服务上市集团,如锦欣生殖(01951),2024年也有2469万元的研发开支在列。

内部盈利失衡

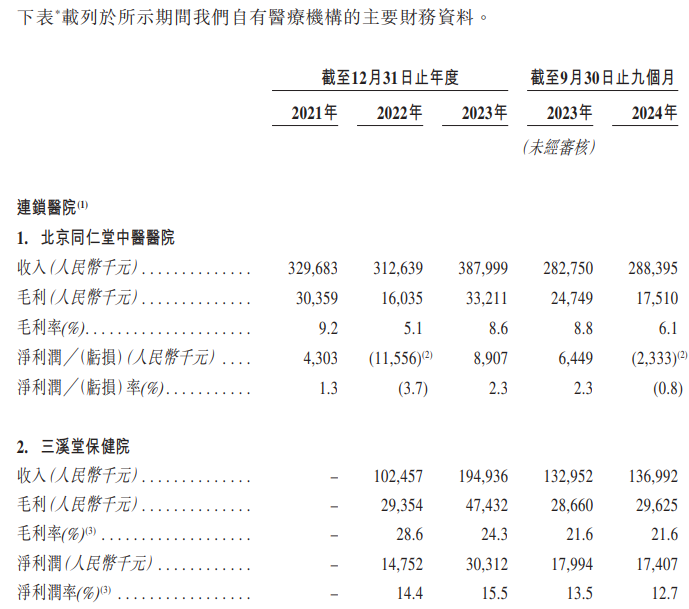

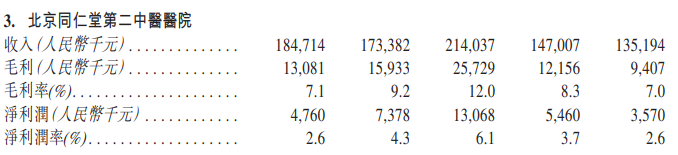

虽然同仁堂医养体系内有多家连锁医院及基层医疗机构,但报告期内,在公司的医疗机构体系中,北京同仁堂中医医院、北京同仁堂第二中医医院及三溪堂保健院共同贡献了大部分收入。2021-2023年及2024年1-9月,同仁堂医养来自上述医院的收入分别为5.14亿元、5.89亿元、7.97亿元、5.6亿元,分别占同期总收入的74.6%、64.6%、69.1%及67.3%。

盈利情况也存在较大差异。整体来看,上述三家盈利状况相对较高,并且净利润率最高的并非原同仁堂体系内公司,而是收购而来的三溪堂:北京同仁堂中医医院各期净利润率分别为1.3%、-3.7%、2.3%、-0.8%,北京同仁堂第二中医医院净利润率为2.6%、4.3%、6.1%、2.6%,三溪堂分别达到14.4%、15.5%、12.7%。

2022-2023年及2024年1-9月,三溪堂保健院及三溪堂国药馆的毛利分别占同期公司整体毛利总额的44.8%、44.6%、38%。

除此以外,公司旗下鞍山同仁堂中医医院各期净利润率分别为1.7%、0.1%、1.2%、4.6%,太原同仁堂中医医院各期净利润率为0.5%、-14.8%、0.6%、4.7%;石家庄同仁堂中医医院持续亏损,净利润率为-35.5%、-7.7%、-46.8%、-25.2%;七星医院也是持续亏损,北京同仁堂第一中西医结合医院2022-2023年的净利润率为-0.5%、1.9%。

基层连锁医疗机构也是如此。由于其收入占比相对不高,在此不再赘述,仅廿三里诊所、金华门诊、华溪诊所、上海中和堂的净利润率在10%-20%,其他诊所目前仍为亏损。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚

最新文章推荐

财中社

刚刚

财中社

刚刚