至信股份应账款高企,主营利润微薄赚钱靠卖边角料

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

赵一波

9.5w阅读

2025-08-21 15:08

由于过去几年中国新能源车的蓬勃发展,作为零部件配套企业的至信股份也实现了高增长,但这难以改变公司话语权偏弱、利润微薄的境地,而不时冒出的出险车企的应收账款也将给业绩埋雷。

中国新能源车渗透率的提升成就了一批汽车零部件企业,至信股份就是其中之一。该公司在过去三年营收和净利润均保持了快速增长,报告期(2022-2024年),公司营收分别为20.91亿元、25.64亿元和30.88亿元,归母净利润分别为0.71亿元、1.32亿元和2.04亿元。凭借高成长性,公司选择在上交所主板上市,目前已获交易所受理。

《财中社》发现,虽然过去三年至信股份营收和盈利均保持了高速增长,但其盈利能力与同行大多数可比公司相比存在较大的差距,公司主营业务毛利在扣除相关费用后所剩无几,而盈利的来源很大程度是依靠出售边角料的其他业务。此外,由于下游整车企业的强势,公司不得不面对更高的应收账款占用,而个别应收账款爆雷金额呈现增加的趋势。

利润微薄 盈利来自卖废料

至信股份主营业务为汽车冲焊件以及相关模具的开发加工生产和销售,其主营业务分冲焊零部件、冲压模具、机器人工作站及集成三大类。

报告期公司业务出现分化。其中,冲焊零部件增长较快,营收分别为17.33亿元、22.39亿元和27.7亿元;冲压模具则逐年萎缩,营收分别为1.77亿元、1.3亿元和1.1亿元;机器人及工作站集成则刚起步,营收分别为0元、360万元和747万元。

对于主营业务增长,至信股份表示,主要是由于汽车消费市场特别是新能源汽车市场蓬勃发展,带动公司客户销量以及对公司订单的增加。比较看,冲焊零部件业务确实受益于新能源车的快速发展,成为增长最快的业务。

至信股份把无锡振华(605319)、华达科技(603358)、多利科技(001311)、常青股份(603768)、博俊科技(300926)、英利汽车(601279)和泰鸿万立(603210)列为可比公司,从毛利率看,行业可比公司的毛利率平均值分别为14.44%、16.46%和16%,公司毛利率分别为14.49%、14.11%和16.43%,公司与同行无明显的区别,都处于较低的水平。

这主要是下游的整车厂更为强势、客户集中度较高所致。以至信股份为例,报告期,公司对前五大客户销售额分别为15.44亿元、20.45亿元和23.1亿元,占当期营收之比分别为73.86%、79.77%和74.82%,集中度较高。

此外,报告期,公司销售费用率分别为1.07%、0.99%和1%,均高于同比公司约0.4个百分点;管理费用率分别为6.96%、5.34%和5.31%,比同行公司高出约1.5-3个百分点。

这些因素也导致公司的盈利能力偏弱。报告期,公司销售净利率分别为3.38%、5.14%和6.61%,与多利科技、无锡振华、博俊科技、泰鸿万立四家常年净利率超过10%的公司差距明显,在多数年份也低于华大科技,仅高于常青股份、英利汽车两家可比公司。

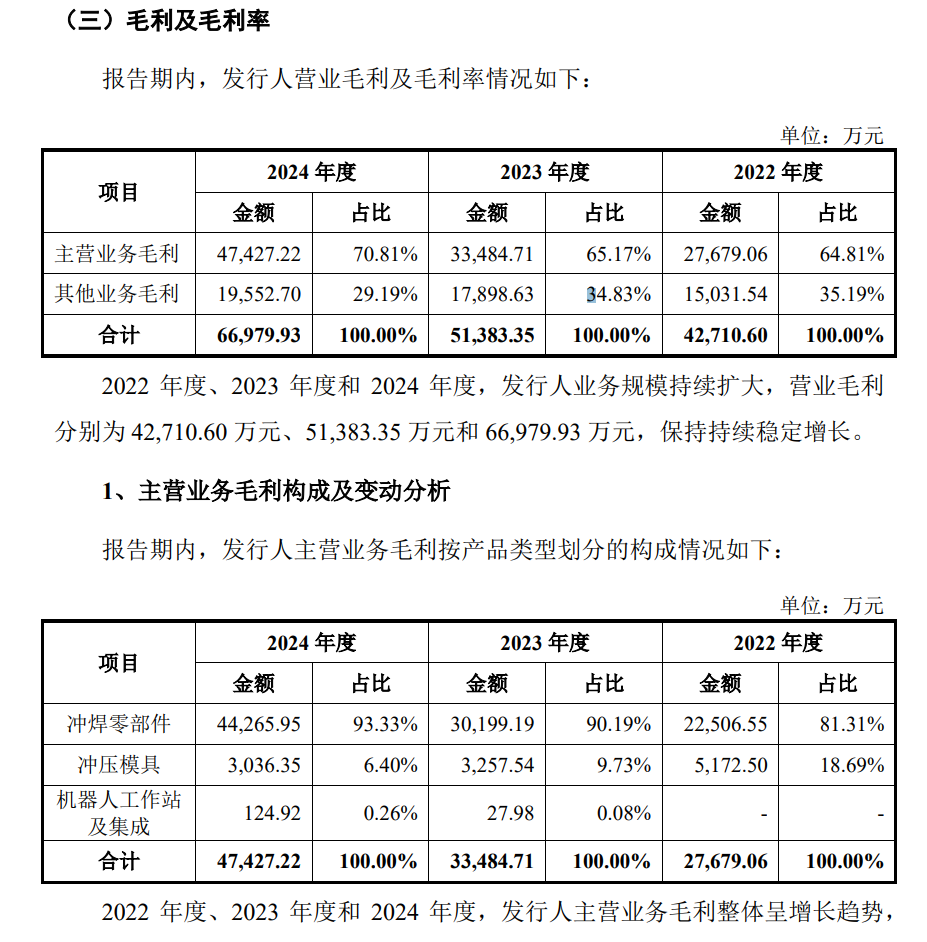

事实上,报告期,公司主营业务毛利分别为2.77亿元、3.35亿元和4.74亿元,其他业务毛利分别为1.5亿元、1.78亿元和1.96亿元,其他业务收入分别为1.81亿元、1.91亿元和2.01亿元。公司解释称,其他业务收入主要是边角料销售收入,占公司营收之比分别为8.65%、7.44%和6.5%。

事实上,公司主营业务毛利在扣除相关三项费用及财务费用所剩无几,公司的盈利很大一部分来自卖边角料的收入,由此可见公司主营业务利润的单薄。

依赖车企 曾中招恒大、合众新能

由于下游为汽车整车厂商,在产业链中占据了更大的话语权,这也形成了至信股份较高的占款。

报告期各期末,至信股份应收账款账面价值分别为8.63亿元、9.29亿元和11.33亿元,占流动资产之比分别为55.68%、52.18%和57.42%,呈现逐年走高的趋势。公司表示,主要是一年内的应收账款。

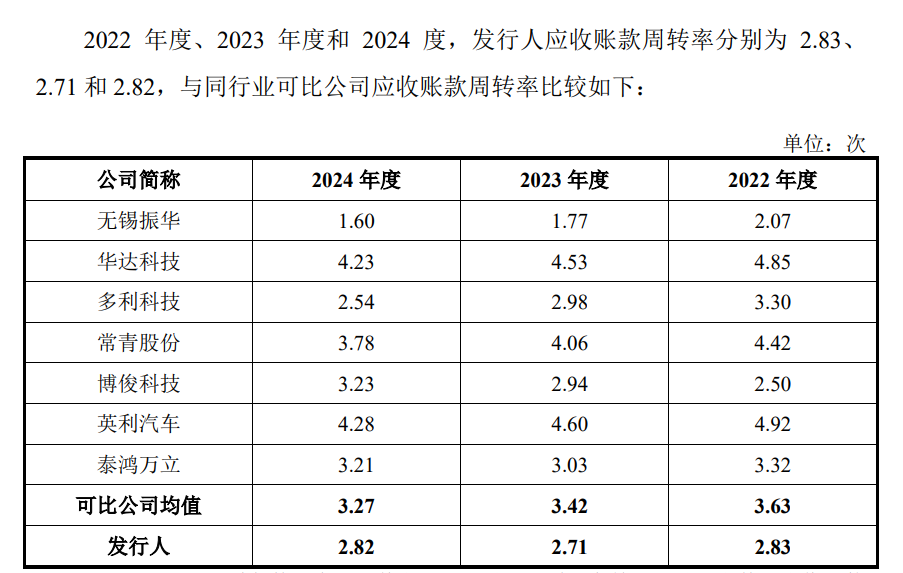

报告期各期末,同行可比公司的应收账款周转率平均值分别为3.63次、3.42次和3.27次,公司分别为2.83次、2.71次和2.82次,与同行相比存在一定差距。公司表示,应收账款周转率略低于同行业平均水平,主要系因随着新能源车型业务销售规模增长,该类客户通常使用银行转账结算,应收账款比重较高,但公司应收账款周转率与多利科技、博俊科技等基本相当,与同行业公司不存在明显差异。不过,《财中社》发现,公司在多数年份的应收账款周转率均低于博俊科技和多利科技,其与上述两家公司基本相当的解释颇为勉强。

虽然行业维持了增长,但各家车企之间竞争激烈,这也导致整车企业的风险陡增,近年来,整车企业的众泰汽车(000980)等均曾陷入债务危机,这让不少上游的配套厂商业绩触雷。

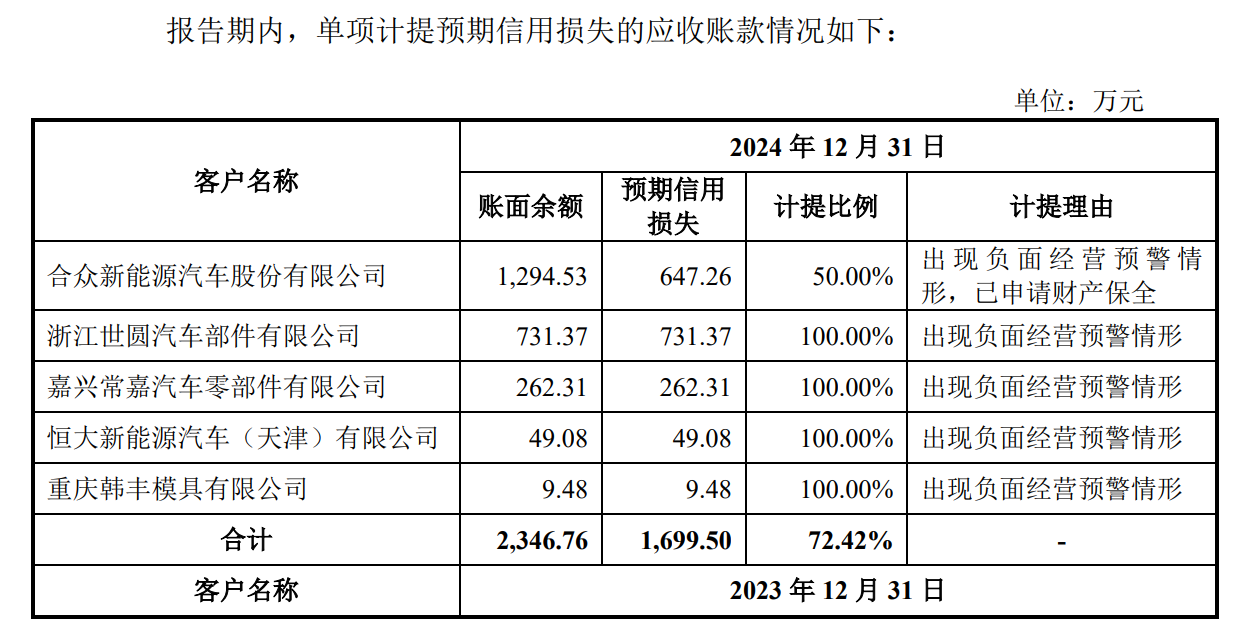

至信股份也出现过类似的情况,其客户中固然不乏长安汽车(000625)、吉利汽车(00175)等较优质的客户,但过去两年均曾中招了问题车企。2023年,公司对恒大汽车产生了49万元的应收账款全额计提;2024年,公司又对合众新能源的约1295万元按照50%的比例计提了坏账准备。据媒体报道,2025年8月11日,哪吒汽车关联公司合众新能源被广州市海珠区人民法院正式列为失信被执行人,俗称“老赖”。此前,该公司还被广告公司申请破产审查。

此外,在至信股份前五大客户之中,除了老牌车企之外,也不乏造车新势力,其资产负债率甚至超过90%,一旦这样的车企销售不畅,最终将影响至信股份对其应收账款的回收情况,从而给业绩埋下隐患。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

04-03

财中社

04-03

财中社

04-03

财中社

04-03

财中社

04-03

最新文章推荐

财中社

04-03

财中社

04-03

财中社

04-03

财中社

04-03