业绩连降、回款风险大增:历经三轮问询的德芯科技IPO胜算几何

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

翦音志

1.7w阅读

2026-06-11 17:07

从创业板撤回到转战北交所,德芯科技在三轮问询中仍需回应传统业务下滑、微波能量业务持续性、应收账款回款、高额分红后募资必要性等多重问题。

近日,成都德芯数字科技股份有限公司(下称“德芯科技”)完成了北交所IPO的第三轮问询回复,这家主营数字电视、专业视听、应急广播等专业级音视频信号处理软硬件一体设备及系统集成的公司,近年来凭借“3+N”业务布局迎来了高光时刻。

然而,德芯科技的上市之路却并不平坦,早在2021年6月,公司就向深交所递交了创业板IPO申请,在完成两轮审核问询后,于2022年9月与保荐机构广发证券(000776)一起提交了撤回申请。2024年6月,德芯科技转战北交所,从三轮问询的结果来看,公司仍然面临多重拷问:核心业务大幅下滑以及旧日监管高层的敏感入股。

剥离700兆赫“滤镜”后的业绩下滑

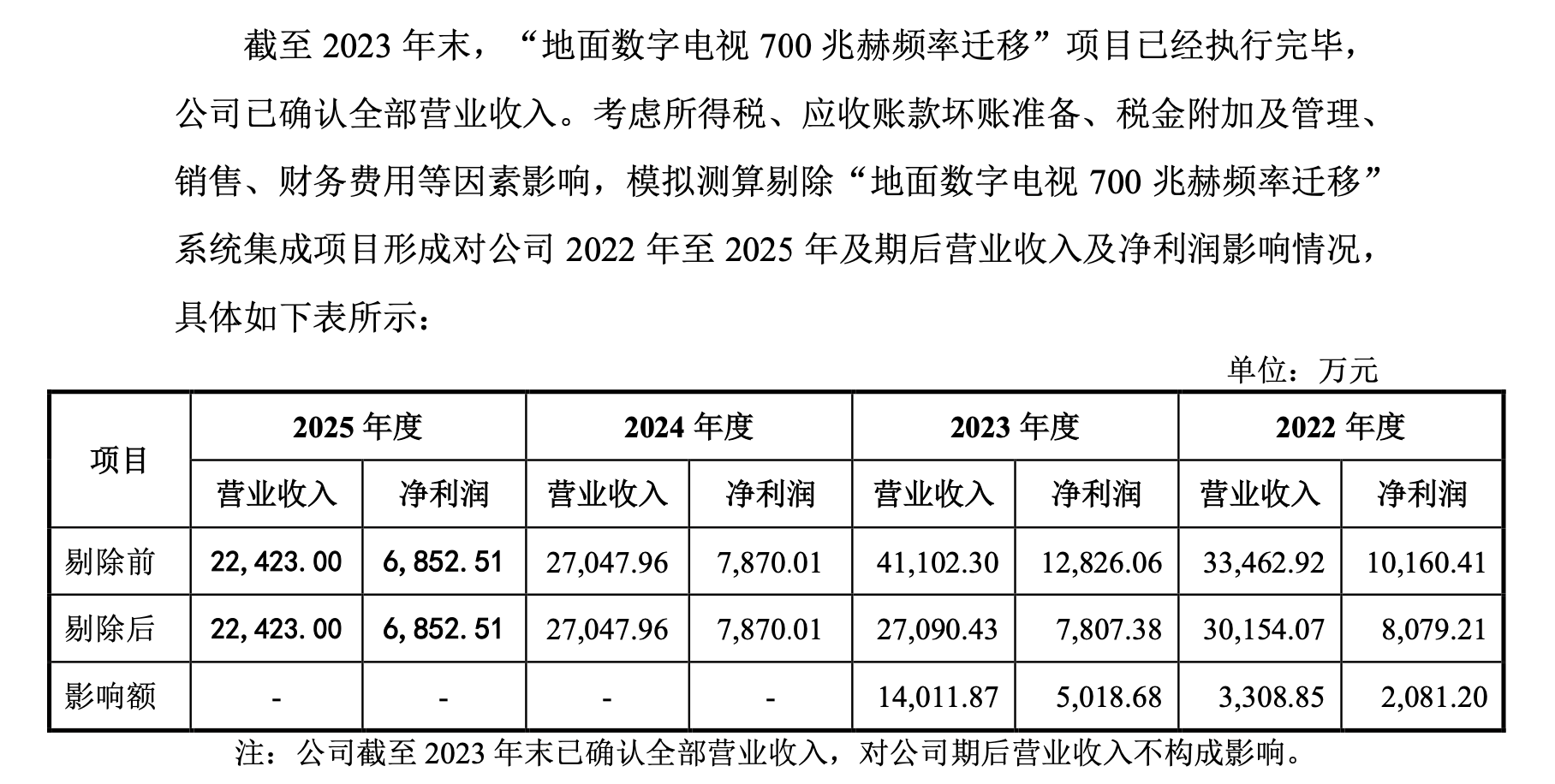

德芯科技成立于2008年,主营数字电视及应急广播软硬件系统。2023年,公司迎来了业绩的“高光时刻”,全年营业收入高达4.11亿元,净利润也高达1.28亿元。但从业绩构成来看,这一增长主要靠“全国地面数字电视700兆赫频率迁移项目”驱动,在2023年公司数字电视业务的2.24亿元收入中,有1.4亿元来自这一项目,而剔除这一项目影响后,公司当年数字电视业务收入仅剩8385万元。

然而,这种依赖重大政策性项目的“泼天富贵”注定无法持续带来业绩增长,随着该项目的验收结束,德芯科技的经营底色彻底暴露。2024年营业收入骤降至2.7亿元,同比下滑34.19%,净利润跌至7870万元,同比下滑38.64%,并且这一趋势仍在持续恶化,2025年全年营收进一步下探至2.25亿元,净利润只剩6853万元。

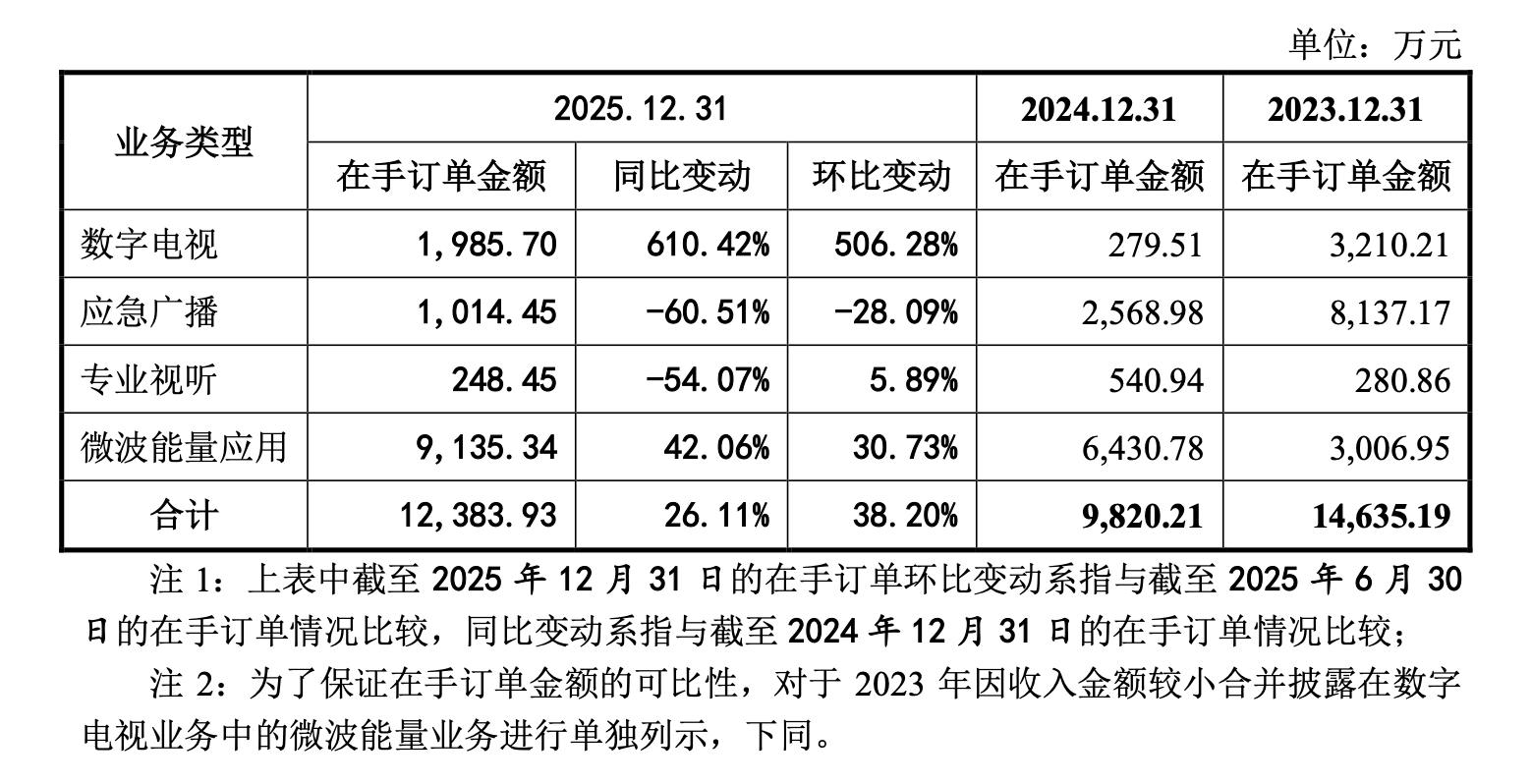

从订单来看,公司2025年末的在手订单金额约1.24亿元,同比增长26.11%,其中数字电视和微波能量应用的在手订单金额均有明显提升;但应急广播的在手订单金额只有1014万元,同比下滑60.51%。这一现象引起了《财中社》的关注,因为2022年广电总局等五部门联合发文,要求2025年底全国70%以上的行政村要部署2套以上应急广播主动发布终端,但公司这一业务2023年到2025年的收入分别为1.31亿元、1.14亿元和4814万元,在政策风口上,公司这一业务的营业收入和在手订单金额为何均出现下滑?

公司对于订单金额下滑的解释有二:其一是受到各地财政预算投入、项目建设安排等因素的影响,同时前期公司实施的系统集成项目已陆续完工验收结转收入,因此在手订单金额有所下降;其二是公司业务结构的战略性调整,近年来将更多核心资源投放到微波能量应用等高毛利、高潜力业务。

微波能量应用的战略转型前景

正如德芯科技所说,公司正在极力向市场推介“第二增长曲线”,即微波能量应用业务。

问询回复中提到,公司自2020年布局该赛道,报告期内这一业务的收入分别为59万元、2082万元和7719万元,占主营业务收入的比例分别为0.14%、7.70%和34.43%,收入及占比均大幅增长;另外这一业务的在手订单金额也高达9135万元,同比增长42.06%,也占到公司所有业务在手订单的大头。

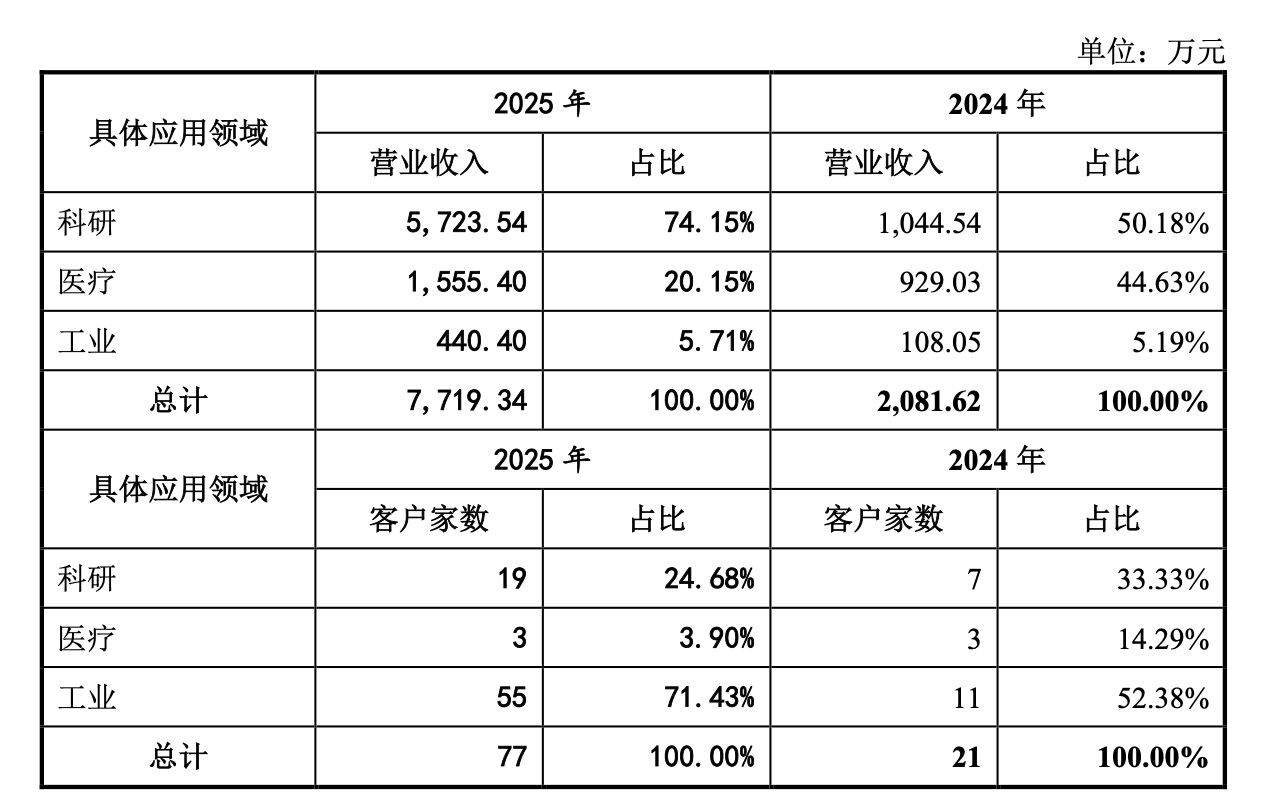

然而,微波能量应用业务的高增长,并不意味着德芯科技已经完全摆脱新业务转型的不确定性,从结构看,科研领域的固态功率源和低电平射频前端仍是主要收入来源,医疗和工业应用虽已有突破,但收入规模、客户验证和订单转化仍处在逐步爬坡阶段。

尤其是在科研领域,公司对头部科研院所客户的依赖度较高,公司披露,其已覆盖参与固态功率源国家标准制定的8家科研院所中的7家,并在中国科学院高能物理研究所、中国科学院近代物理研究所的供应份额接近或超过50%。这说明公司在科研端确有先发优势,但也意味着该业务的增长很大程度上仍取决于大科学装置建设、科研项目预算、存量设备升级维护及新增项目落地节奏,持续性仍有待更长周期验证。

医疗领域同样存在预期与兑现之间的时间差,公司是泰基离子微波能量应用设备的重要供应商,在同类产品供应份额接近60%,并参与“小型化重离子治疗装置研发项目”。但公司关于未来订单贡献的测算,主要基于待投运、在建和拟建重离子医院数量、项目推进节奏及合作意向等假设,并明确不构成业绩承诺。

真正体现市场化拓展能力的工业射频电源业务,目前仍处于起步阶段。公司披露,2025年工业领域收入只有440万元,占比仅5.71%,相关在手订单主要预计在2026年实现;射频电源从供应商认证、产品验证到小批量供货通常需要数月至一年以上,高端工业场景周期更长,公司预计该业务在2026年下半年及2027年开始显著增长,但相关预测建立在客户验证转化和批量采购假设之上,能否按期放量仍需观察。

此外,订单获取方式的变化也值得关注。报告期内,公司招投标获取订单占比从2023年的49.56%下降至2024年的35.15%,2025年进一步降至32.56%,商务谈判订单占比相应上升,考虑到公司仍有较多客户来自广电局、融媒体中心、宣传部、广电网络运营公司及大型央国企等背景单位,非招投标订单占比提升后,订单获取过程、定价公允性和内部合规控制仍需要更充分的信息来支撑。

回款风险正在叠加

与业绩下滑同时发生的,还有德芯科技资金链的健康问题。

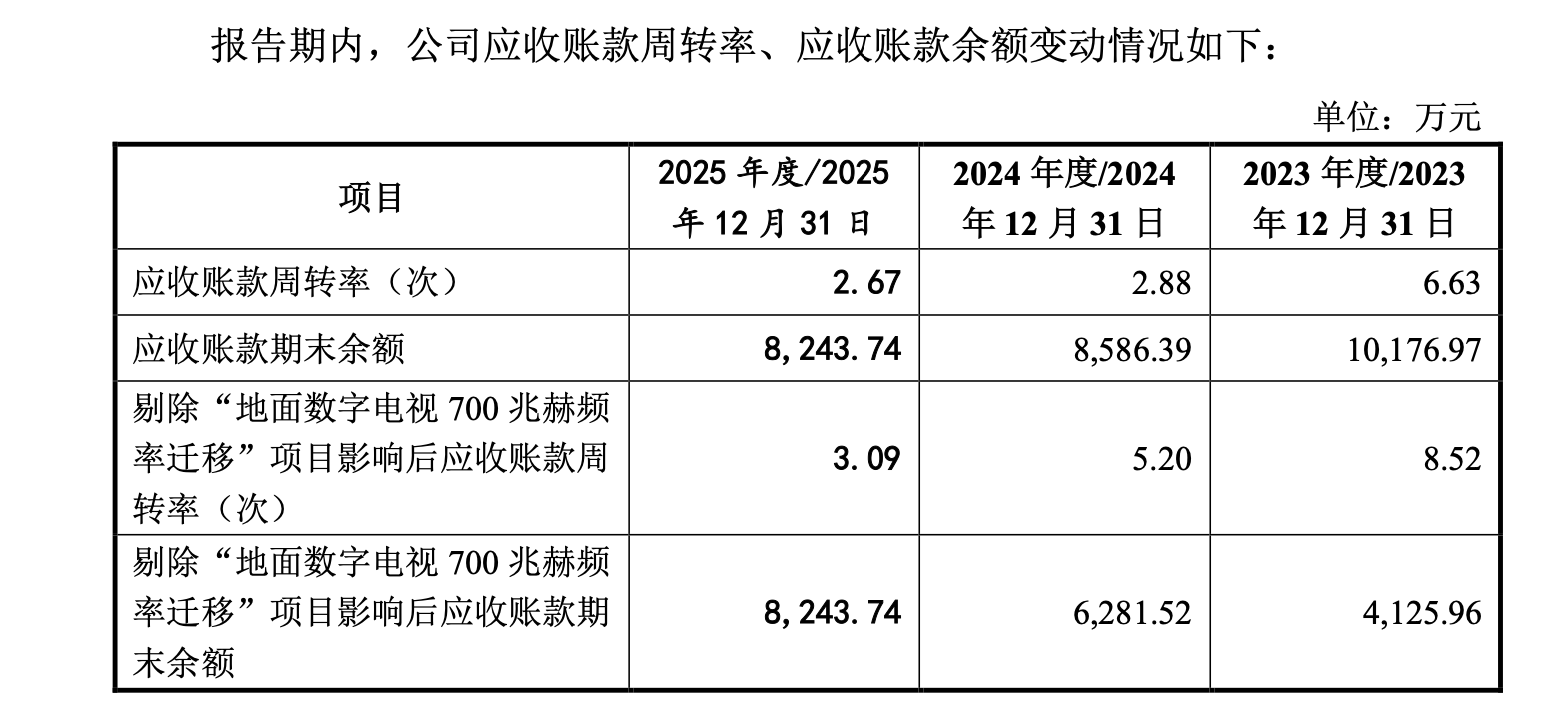

问询回复中提到,报告期内公司应收账款期末余额分别为1.02亿元、8586万元和8244万元,同比有所下降,但如果剔除“地面数字电视700兆赫频率迁移”项目之后,实际的应收账款余额分别为4126万元、6282万元和8244万元,说明公司主营业务的回款能力仍在走弱。与此同时,公司的应收账款周转率却分别为6.63次、2.88次和2.67次,如果剔除上述项目的影响下滑更为明显。

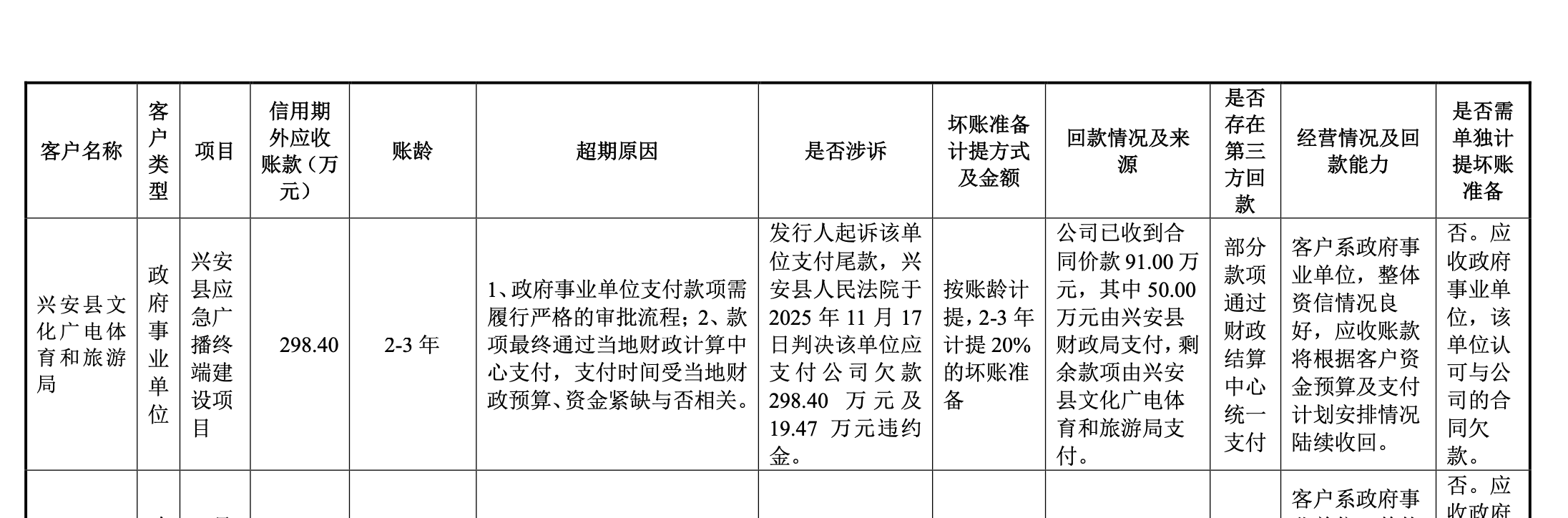

账龄结构方面,公司一年以上的应收账款占比分别为9.18%、56.01%和52.04%,近两年出现了急剧抬升;同时,截至2025年6月末,德芯科技的信用期外应收账款较2024年末增长110.44%。

在公司的信用期外应收账款明细公示中,有一起诉讼值得关注。由于拖欠尾款,公司起诉了兴安县文化广电体育和旅游局,2025年11月,兴安县人民法院判决该单位支付公司298.4万元欠款和19.47万元违约金,目前公司已收到合同价款91万元。

虽然起诉成功,但德芯科技仍然面临上游财政收紧叠加下游付款延迟的困境,公司资金链正在承受压力。

离职监管系统人员入股与巨额分红

在IPO审核高度关注合规性的当下,德芯科技的股权结构和资金安排也值得关注。

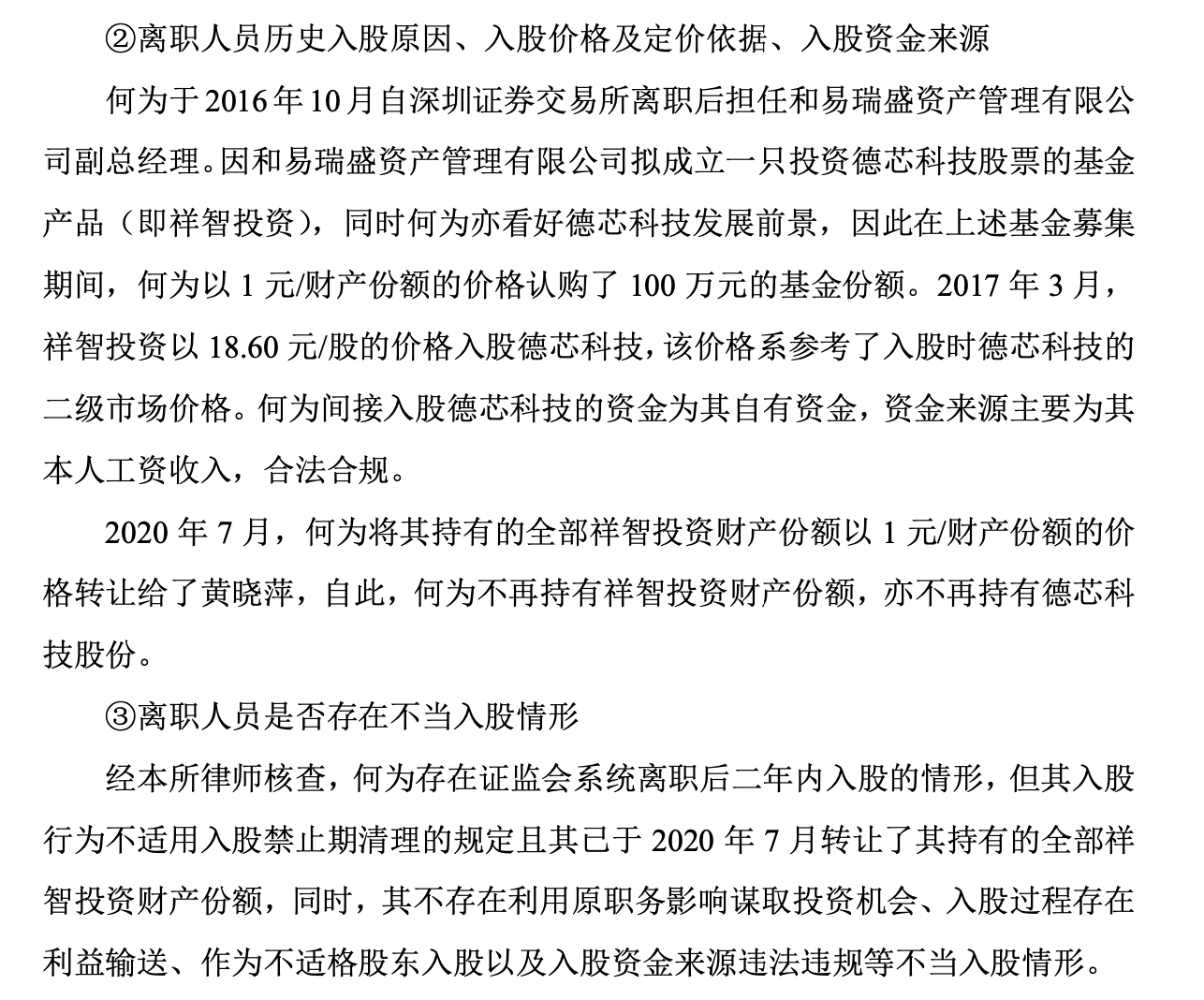

首先,是监管系统离职人员先后入股的问题,在此前创业板IPO的审核过程中,监管曾重点关注其股东中证监会和交易所系统离职人员入股情况。根据问询回复及补充法律意见书,相关人员包括于铁艳、蔡曼莉、刘刚、何为和黄晓萍等5人,其中于铁艳曾于2016年12月买入德芯科技37.6万股,后又分别于2017年6月、2019年6月将部分股份转让给蔡曼莉、刘刚;何为则于2017年3月通过祥智投资间接入股,并于2020年7月将所持祥智投资财产份额全部转让给黄晓萍。

这一问题的敏感之处在于,相关入股均发生在公司新三板挂牌及接受上市辅导之后,尤其是何为于2016年10月自深交所离职,2017年3月即通过祥智投资间接入股,构成“监管系统离职后两年内入股”的情形。虽然公司及中介机构解释称,何为入股行为发生在《监管规则适用指引—发行类第2号》发布前,且其已于2020年7月退出,因此不适用入股禁止期清理规定;同时,相关人员资金来源主要为个人或家庭工资收入,不存在代持、利益输送或资金来源违法违规情形。但监管之所以持续追问,恰恰说明离职人员入股拟IPO企业的问题,天然容易引发市场对投资机会取得、交易价格公允性及发行审核公平性的关注。

更值得追问的是,德芯科技分红与募资之间的资金安排存在反差,此前的创业板IPO材料显示,2019年至2020年,公司累计现金分红1.41亿元;本次北交所申报前,公司又于2023年末审议并于2024年1月实施6000万元现金分红。

德芯科技控制权高度集中,公司董事长、实际控制人孙宇直接持股34.23%,并通过与孙健、孙歆庾、李俊签署一致行动协议,合计控制64.35%的表决权,按该控制比例测算,2024年这笔6000万元现金分红中,相当大比例对应孙宇及其一致行动人权益。

但在完成上述派现后,德芯科技本次北交所IPO拟募资3.31亿元,用于总部生产基地技改建设、营销网络建设和技术研发中心升级。北交所在问询中一方面要求公司说明2023年现金分红款的具体用途,是否与主要客户、供应商及主要经办人员存在资金往来,是否存在代承担成本费用或体外资金循环;另一方面又要求公司说明募投项目的必要性、合理性,以及提升生产经营质量和效率是否必须依赖本次募投。

正常来说,德芯科技在完成了三轮问询回复后将迎来上会,届时这些问题能否经得起监管的拷问,《财中社》将持续关注。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚

最新文章推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

刚刚