腾讯系加持的科拓通讯赴港IPO:曾折戟创业板 成长性不佳

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

赵一波

2.7w阅读

2025-05-16 15:12

即便A股IPO几经波折最终被否,公司营收和盈利成长性也乏善可陈,但这依然难以阻止科拓通讯赴港再战IPO。

2025年之后,赴港IPO成为热门,作为中小企业的科拓通讯也加入其中,公司于2025年4月底披露了在港交所上市的招股申请书。作为停车空间运营赛道市占率排名第二的科拓通讯,曾经光环加身,受到了包含腾讯系公司在内的多轮投资,在A股科创板IPO折戟的三年后,公司把目光放在了港股。

在IPO之前,科拓通讯表现出了盈利的高成长性。招股书的报告期(2022-2024年),公司营收分别为6.49亿元、7.38亿元和7.99亿元,归母净利润分别为0.22亿元、0.92亿元和0.9亿元,虽然2024年不佳,但总体表现出了一定的成长性。

在此次转战港股之前,科拓通讯也曾两次A股创业板IPO,不过最终在2022年中被否;此后,公司营收和净利润在2022年经历了大滑坡,并以此为起点再次冲击港股IPO。

从营收和盈利看,这种成长性已经大幅趋缓。事实上,相较于2021年,公司营收虽然小幅增加,但盈利却有所不及。以2024年不足1亿元的净利润及同比下降来看,公司在港股能否获得高溢价尚是未知数,一旦获准,对高价入股的机构和个人仍然是不错的退出通道。

创业板IPO被否 腾讯系等参投面临退出难

成立于2006年的科拓通讯IPO之路可谓“起了个大早,赶了个晚集”,公司于2017年5月提交了在创业板上市的招股书(申报稿),不过,此后4年没有进展,公司又在2021年再次提交了招股书(申报稿),不过,其IPO之路最终被深交所创业板上市委于2022年8月否决。

上市委审议认为,发行人部分业务原始单据不完整,固定资产折旧政策不谨慎,合同管理不规范。会议认为,发行人不符合创业板管理办法和审核规则的相关规定。科拓通讯被迫终止了运作超过5年的创业板IPO。

在A股IPO大门关上之后,科拓通讯此番转战港股或许更多是给多年来高价入股的机构或个人找到一个退出的机会。

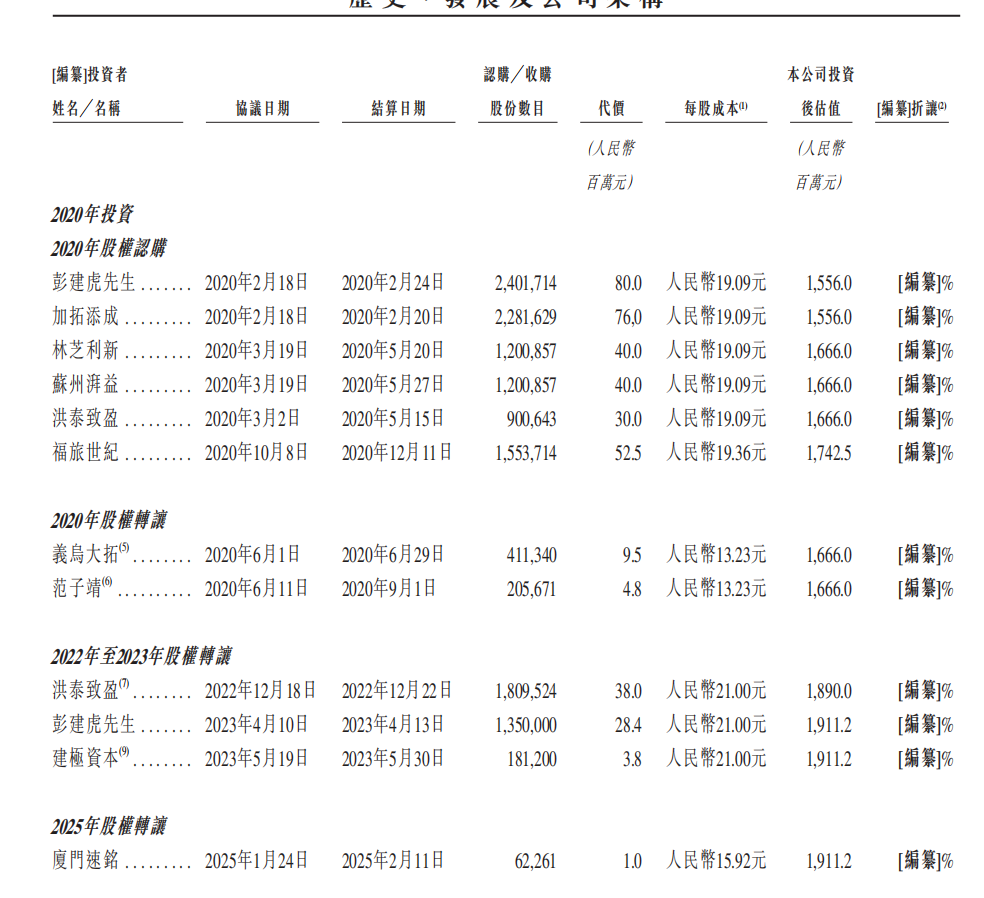

据招股书,在2021年6月提交创业板IPO之前,科拓通讯曾于2011年、2014年、2015年、2016年、2018年、2019-2022年进行多轮融资,截至2021年6月,合计融资超过5.4亿元,投后估值从最低的0.45亿元至最高的17.43亿元不等,其中2022年融资超3亿元,投后估值在15.56亿元至17.43亿元。显然,按照科拓通讯2019年0.41亿元的归母净利润,市盈率在40倍左右。

在IPO被否后,科拓通讯于2022-2023年又融资了接近0.8亿元,投后估值为18.9亿元-19.11亿元,即便此次港股能成功上市,以公司过去两年不足1亿元的归母净利润,能否维系超过15亿元的市值将是一个疑问,上述高价入股的机构或个人有可能面临亏损退场的命运。

科拓通讯吸引了众多知名机构投资者,其中不乏马化腾、俞敏洪(通过洪泰致盈基金)、彭建虎(巨人网络的前董事长及总裁)等。

马化腾控制的相关公司对科拓通讯多次投资。2018年8月,林芝利新首次投入5000万元,2020年2月又追加8000万元增持股份。目前,腾讯旗下的林芝利新和苏州湃益共持有科拓通讯8.46%的股份,是其第一大外部股东。

成长性不佳

虽然以2022年为起点,科拓通讯2024年营收增长了不到30%,但净利润增长了4倍,盈利具有良好的成长性。

但放在更长的时间看,其成长性成色不足。据其向创业板提交的招股书,2019-2021年,科拓通讯营收分别为4.42亿元、5.61亿元、7.19亿元,归母净利润分别为0.41亿元、0.76亿元和0.95亿元。也就是说,早在2021年,公司营收就突破了7亿元,净利润也达到0.95亿元,而其2024年的营业收入和归母净利润分别为7.99亿元和0.9亿元,毫无成长性。

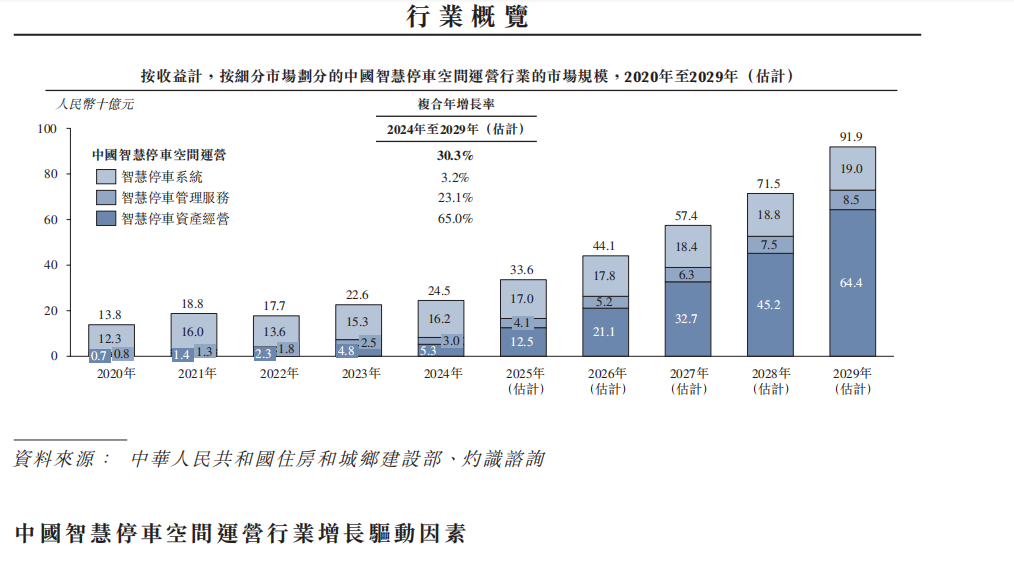

对于行业,科拓通讯在招股书描绘了一副高速成长的前景。据招股书,按收益计算,中国智慧提车空间运营行业的市场规模由2020年的138亿元增加致2024年的245亿元,过去5年增长超过77%。不过,其主要受益于新房竣工所带来的停车场建设,而自2021年以来,房地产进入调整期,这也导致即便是行业龙头也无法获得较高的成长性。

该行业的龙头为捷顺科技(002609),2020-2024年,捷顺科技营收分别为13.71亿元、15.05亿元、13.76亿元、16.45亿元和15.79亿元,归母净利润分别为1.59亿元、1.61亿元、0.18亿元、1.12亿元和0.31亿元,公司营收增长缓慢,净利润更是大幅波动,最新一年的净利润已是过去五年的次新低。

在营收增速不快情况下,科拓通讯的盈利依靠的是压缩费用。报告期,公司销售开支为1.39亿元、1.54亿元和1.59亿元,行政开支分别为0.7亿元、0.63亿元和0.65亿元,研发成本分别为0.44亿元、0.43亿元和0.45亿元,在营收增长超30%情况下,公司销售开支增长不足10%,行政支出和研发支出更是停滞不前。

据创业板招股书,2021年,科拓通讯销售费用、管理费用和研发费用分别为1.26亿元、0.42亿元和0.46亿元,尤其是,研发支出并没有随收入成比例的增长,公司声称“所处的行业特点是持续的技术变革,在技术创新方面发展迅速”,这也难免让外界对其研发能力打上问号。

此外,报告期,科拓通讯贸易应收款及合约资产的减值亏损分别为0.19亿元、0.12亿元和0.1元,这同样也与收入的增长不匹配。报告期各期末,公司贸易应收款和应收票据合计值均在3.1亿元以上。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

1小时前

财中社

1小时前

财中社

1小时前

财中社

1小时前

财中社

1小时前

最新文章推荐

财中社

1小时前

财中社

1小时前

财中社

1小时前

财中社

1小时前

财中社

1小时前