海康威视半年报透视:AI突围难掩境内收入疲软

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

李旼

5668阅读

2025-08-07 19:25

海康威视通过裁员控费、聚焦利润和AI谋求破局,但软件滑坡与主业疲态掣肘,增长持续性存疑。

海康威视(002415)2025年上半年营收微增、净利改善,但境内业务低迷、应收账款高企等问题凸显基本盘疲态。

公司通过裁员控费、聚焦利润和AI谋求破局,但软件滑坡与主业疲态掣肘,增长持续性面临重压。

营收微增,境内业务拖累明显

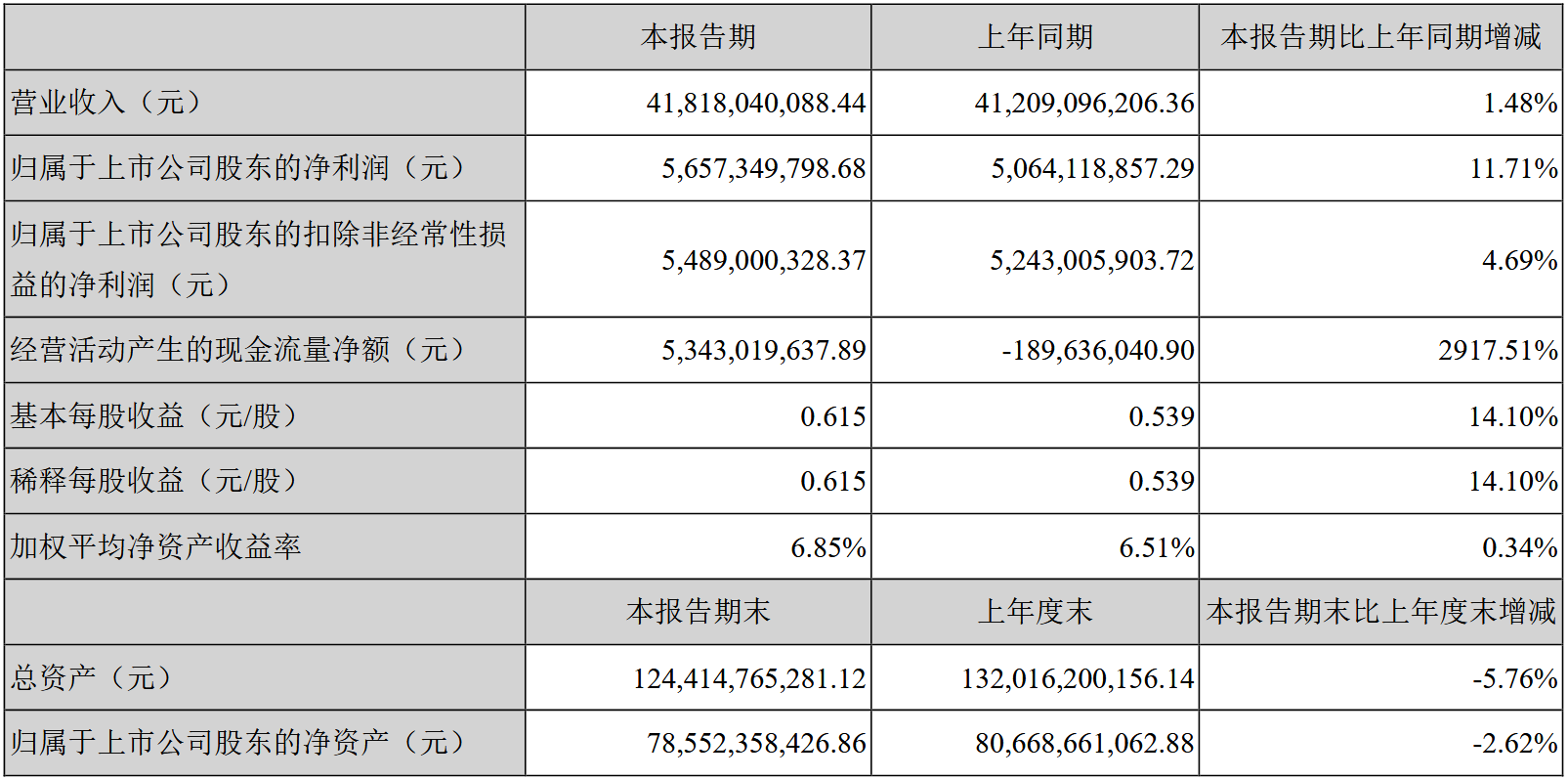

据海康威视2025年中期报告,公司上半年实现营业总收入418.18亿元,同比增长1.48%;归母净利润56.57亿元,同比增长11.71%。第二季度营收232.86亿元,同比下降0.45%;归母净利润36.19亿元,同比增长14.94%。利润增幅表面亮眼,实则掩盖了收入基本盘的失速迹象——二季度营收同比已转负,经营压力并未缓解。

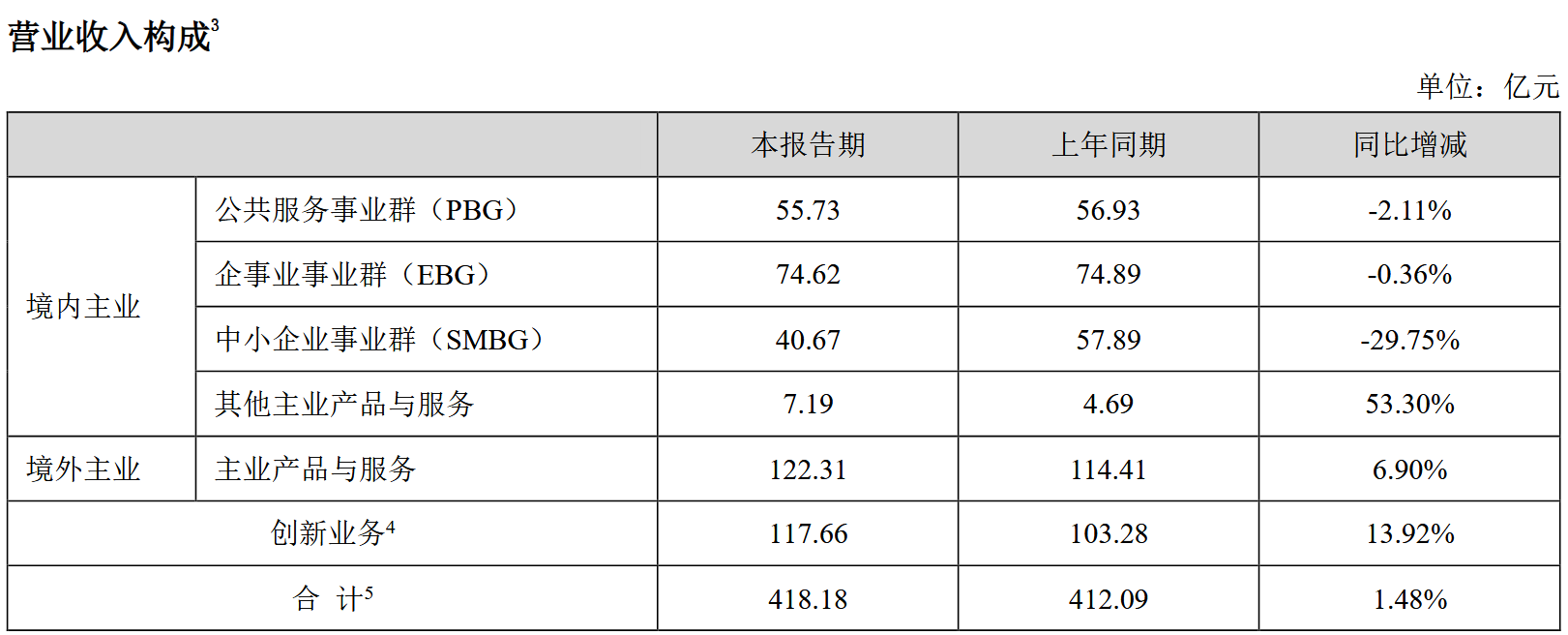

境内业务是主要拖累。上半年,境内营收263.9亿元,同比下降2.35%,占总营收比例63.11%。境内业务中,中小企业事业群(SMBG)营收40.67亿元,同比下滑29.75%,受渠道去库存和压缩低毛利产品影响严重;公共服务事业群(PBG)营收55.73亿元,同比微降2.11%,虽有特别国债支持,政府预算趋紧仍限制需求;企事业事业群(EBG)营收74.62亿元,同比下降0.36%,受地产低迷和宏观经济压力拖累。

境外主业表现还算稳健,上半年营收154.2亿元,同比增长8.78%,占总营收36.9%。中东、非洲、东南亚和拉美等新兴市场贡献增量,但盈利空间有限,难以抵消境内疲软。境内收入占比超60%,其低迷直接掐住公司增长命脉。

主业低迷与创新业务分化

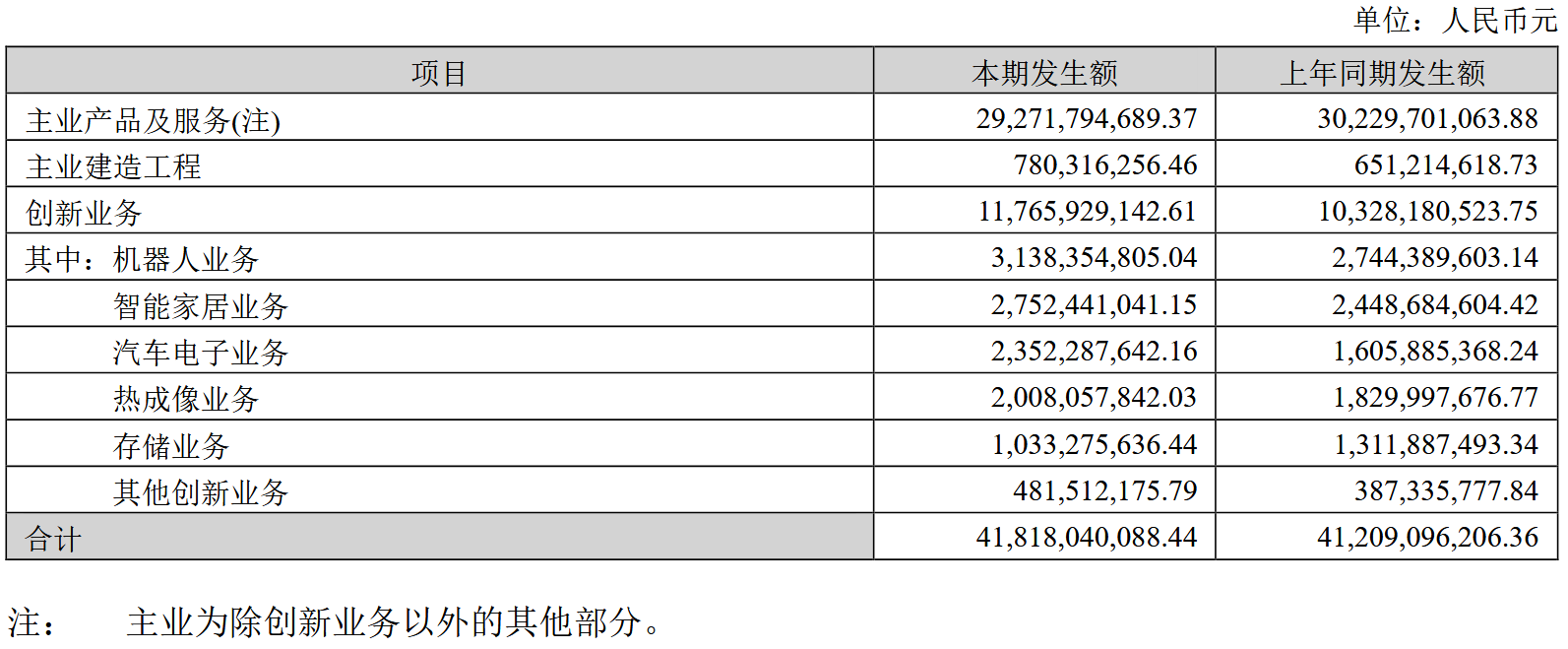

2025年上半年,海康威视主业产品及服务营收292.72亿元,同比下滑3.17%,占总营收70%,仍是收入核心。三大事业群全面下滑,尤其是中小企业事业群(SMBG)剧烈收缩29.75%,反映中小企业受经济环境和资金链紧张冲击最大。公司主动降低库存优化供应链,但需求疲软令主业难挽颓势。

创新业务是亮点,上半年营收117.66亿元,同比增长13.92%,占总营收28%:机器人、汽车电子和智能家居业务强劲,汽车电子增速达46.48%,受益于新能源汽车和3C产业需求;存储业务营收10.33亿元,同比下滑21.24%,受芯片价格战和需求疲软冲击。创新业务增速虽快但难撑全局,内部结构失衡、盈利贡献有限,掣肘了其作为增长引擎的可持续性。

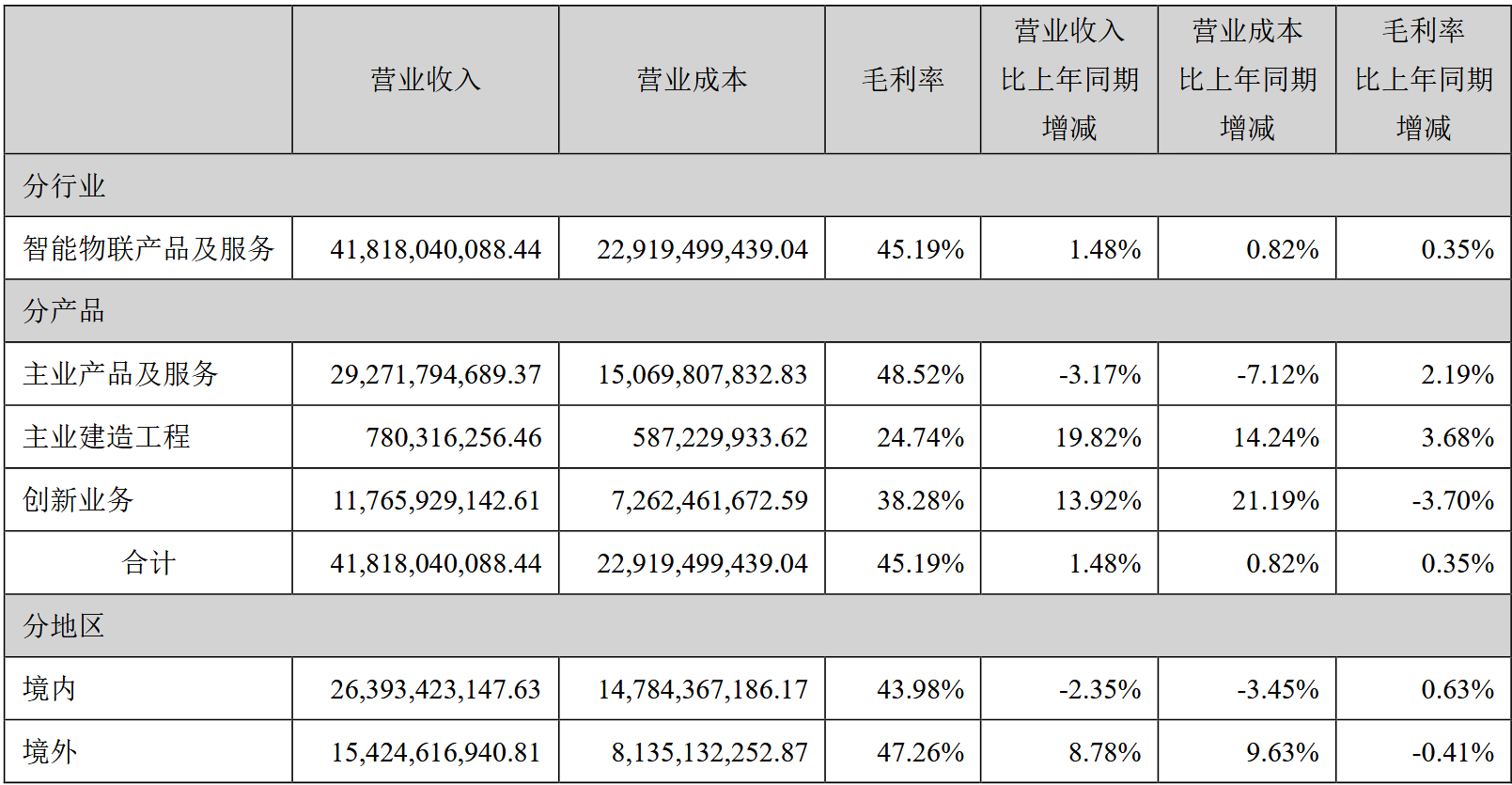

上半年,海康威视毛利率45.19%,同比提升0.35个百分点,主业产品及服务毛利率48.52%,同比提升2.19个百分点。改善源于压缩低毛利产品和优化产品结构,但创新业务毛利率较低限制整体提升。此外,公司财务费用从上年同期的-2.50亿元降至-7.39亿元,汇兑收益周期性强、不可持续,短期推高利润,实则掩盖了主业盈利能力疲软的根本问题。

财务管控与研发调整:短期成效与长期风险

《财中社》发现,海康威视持续裁员控费。2024年研发人员首次减少,2025年第一季度研发费用26.7亿元,同比持平;第二季度研发费用30亿元,同比下降1%。同样是二季度,公司管理费用7.3亿元,同比下降6.4%。费用控制短期提升利润率,但研发投入放缓可能削弱AI大模型竞争力。2024年,研发人员年平均工资41.96万元,含补偿费用,裁员成本不低。

然而,公司应收账款管控初见成效,上半年末应收款项与应收票据总额372.57亿元,同比下降33.76亿元,较一季度末下降4.32亿元。上半年,公司经营活动现金流净额从上年同期的-1.90亿元转为53.43亿元,但应收账款占归母净利润比例高达658.60%,远超健康水平,反映回款压力仍大。高应收仍高悬,现金流改善能否持续尚待观察。

AI赋能与战略调整:前景可期但落地待考

“软硬一体化”战略下,海康威视的软件业务低迷,硬件依赖加深。据海豚投研测算,海康威视上半年软件收入约79.8亿元,同比下滑4.6%,占总收入比重降至19%;硬件收入338亿元,同比增长3%,占总收入81%。硬件抗风险能力强,受益于境外拓展,但软件收入萎缩暴露数字化转型瓶颈。AI大模型“观澜”推出数百款产品,覆盖工业、电力、城市治理,但未显著提振软件收入,财务贡献待考。

海康威视视AI大模型为突围关键,公司2006年起布局视频分析算法,2023年发布“观澜”大模型,2025年上半年推出数百款AI产品,覆盖云、域、边架构,应用于工业制造、电力巡检、城市治理。工业探伤系统缺陷检出率达99%,质检效率提升90%;电力巡检球机覆盖5000平方米,误报率降低90%。但高管在调研中也提到,当前AI产品多为定制化解决方案,仍处试用验证期;距离标准化推广与规模化营收尚远。

战略调整自2024年下半年起聚焦利润,梳理产品线、优化销售考核、垂直管理SMBG业务。调整效果在毛利率提升、应收账款下降中显现,但SMBG营收大幅下滑显示阵痛。公司预计2025年下半年收入保持正增长,归母净利润增速超10%。

市场评级与隐忧交织

多家机构给予海康威视“买入”评级,认可境外业务和创新业务增长韧性,精细化管理提升业绩质量。但国内需求不确定性、贸易关系扰动、原材料涨价、AI推进不及预期等风险挥之不去。存储业务面临价格战和技术迭代压力,软件业务持续萎缩,AI落地效果未达预期,进一步掣肘境内主业回暖与AI产品规模化推广,市场信心明显不足。利润增长倚重费用压缩和汇兑收益,一旦外部环境转向,盈利改善恐难为继。

有分析人士评论,“海康靠汇兑与压缩换利润,这不是长久之计。”行业观察人士指出,创新业务中教学一体机因高价与缺乏先发优势销售受阻,依赖行业部门背书,暴露产品竞争力短板。

境内溃退、软件瓶颈与高应收共振发酵。市场对AI盈利前景与境内业务复苏预期较低,公司目前估值在20余倍PE,为中低位,凸显投资者谨慎态度。

如何在控费与创新之间保持平衡,在AI落地与市场回暖之间抓住窗口,已成为决定海康威视能否摆脱估值塌陷、重启增长周期的生死关口。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚

最新文章推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

刚刚