慕思股份否认业绩造假,专卖店一年关闭400家

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

赵薇

1.1w阅读

2025-09-19 10:21

慕思股份多名经销商举报公司压榨经销商利益。

近日,慕思家居的母公司慕思股份(001323)回应“经销商传上市公司业绩造假”称,经销商提到的问题均不属实。

经销商传慕思股份业绩造假

根据国内媒体报道,今年8月,慕思股份多名经销商举报公司压榨经销商利益。

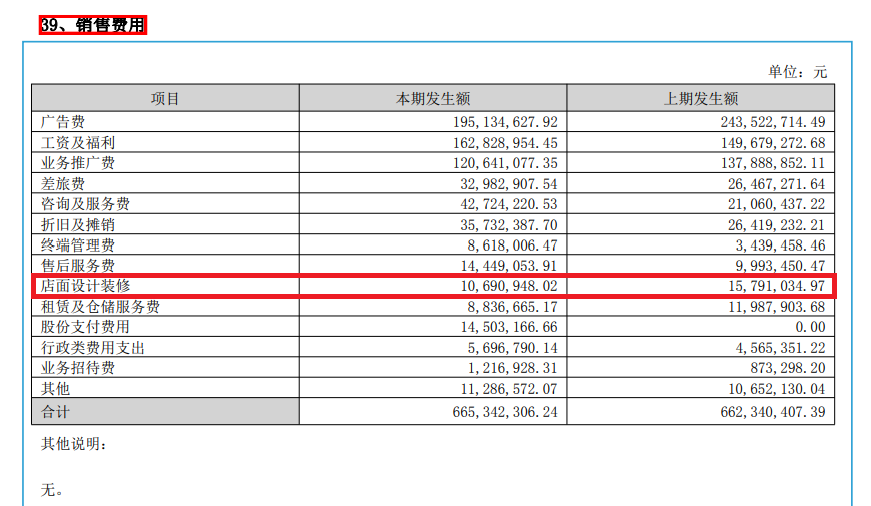

来自江苏睢宁的吴姓经销商表示,慕思股份要求经销商定期四年更新门店装修,慕思股份垄断门店各类装饰工程,“门店内看得见的,必须从慕思采购,靠着割韭菜的模式,压榨经销商,导致负债像滚雪球一样越来越多。”一旦停止翻新门店,慕思股份将取消经销商经营资格,而加盟店一旦翻新装修,单次可以为慕思股份贡献十余万元收入。

这些翻新装修成本多高呢?仅按照慕思股份半年报销售费用的“店面设计装修”来看,上半年花费1069万元,照此估算全年装修费用约两千余万元。若该经销商所言为真,按照每四年装修花费10万元计,平均门店每年装修成本是2.5万元,所有5300余家专卖店每年总支付“店面设计装修”约1.3亿元,而慕思股份每年支付两千余万元,上市公司每年可以获得约1亿元差价。

另外,经销商举报慕思股份存在压货给经销商、拔高业绩之嫌疑。“市场卖不动了,慕思就让经销商强行贷款压货。”

9月3日,慕思股份回应称,经销商提到的问题均不属实,公司始终坚持合法合规经营。按照年报,慕思股份与经销商之间为买断式销售,当公司产品已经出库并取得销售单据时即确认收入,并且专卖店装修按照公司统一的门店装修标准。

经销渠道是慕思股份的基本盘。2025年上半年,公司经销渠道收入18.6亿元,为公司贡献了约四分之三的收入。

不过慕思股份的经销渠道的加盟店数量确实在下滑。2025年中报显示,截至今年6月末,公司拥有线下专卖店5300余家,与上年末的5400家相比净减少约100家,与上年同期的5700家相比则下降了约400家。

经营活动现金流净值同降超60%

据《财中社》上市公司研究院统计,慕思股份上半年经营活动现金流净值由上年同期的2.2亿元变化至8633万元,降幅61%。

经营活动现金流同比下滑,而公司存货增加、应收账款增加、应付账款减少,表明公司话语权有所下降。而公司净利润也有所下滑,这还是在公允价值变动收益同比增加5000万元基础上所实现的业绩。

慕思股份是国内高端软装家居公司,其主营床垫和床架,两者合计贡献公司总收入超七成。慕思家居线下门店里,有多款床垫售价超5万元。

2025年上半年,慕思股份收入为24.8亿元,同比下降5.8%;完成归母净利润3.6亿元,同比下滑4.1%;扣除非经常性损益后的净利润则跌超两成至2.9亿元。

反观A股上市的同行业软装家居企业如顾家家居(603816)、梦百合(603313)、喜临门(603008)等均实现了业绩正增长。

2025年上半年,顾家家居营收同比增长10%至98亿元,净利润同比增长14%至10亿元;梦百合营收同比增长约9%至43亿元,净利润同比翻倍增长至1.1亿元;喜临门收入同比增长1.6%至40亿元,净利润同比增长14%至2.7亿元。

《财中社》还观察到,9月16日盘后,慕思股份公布其实控人王炳坤新增质押股份占公司总股份比例1.8%,原因是个人投资企业经营所需;截至9月16日,王炳坤及一致行动人累计质押股份占上市公司总股本的比例为5.2%。

截至目前,实控人王炳坤及一致行动人共持股79.9%,公司自2022年上市以来每年都进行高比例分红:2022年中期和年度分红共8亿元,2023年分红4亿元,2024年分红6.9亿元,2025年中期分红约2亿元,四年共计分红近21亿元。2022-2024年以及2025上半年,公司实现的合计归属净利润略超26亿元,平均股利支付率约80%。根据持股比例,分红的绝大部分落入公司实控人及一致行动人手中。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

刚刚

财中社

1小时前

财中社

1小时前

财中社

1小时前

最新文章推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

刚刚