马常海时代的潍柴动力:应付科目近千亿,巨资存关联方吃利息

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

赵一波

1.5w阅读

2025-09-19 16:07

在刚刚过去的2025年二季度,潍柴动力营收和净利润双双下降,这是董事长马常海自2024年以来的首次。而公司增长较快的应收账款和高达近千亿的应付类项目,更值得投资者关注。

在8月底中报披露后,潍柴动力(000338)先后在9月中上旬多次接受投资者调研,就公司上半年业绩、分红等问题进行了交流,不过,市场似乎不买账。在8月30日中报披露后的次一个交易日,公司股价下跌2.18%,此后至今基本处于下跌通道中,9月下跌6.21%,同期深证成指上涨约2.8%,公司股价远远跑输大盘。

《财中社》发现,虽然上半年潍柴动力营收维持了正增长,公司也推出了较为阔绰的现金分红计划,但归母净利润和扣非净利润均出现下降,尤其在二季度,公司营收开始出现负增长,盈利出现较大滑坡,由此抹平了一季度的正增长,这是董事长马常海2024年8月12日上任以来,公司首次出现营收和扣非净利润双双负增长的局面。与此同时,公司应收类科目变化不大,但应收账款增速明显;而且,在将大量资金存入关联方财务公司背景下,公司应付类科目却创新高接近千亿元,这些变化值得投资者密切关注。

新董事长上任后营收净利首次双降

潍柴动力主营业务为动力系统、商用车、农机装备、智慧物流和其他业务等,其动力系统主要为重卡发动机业务,是该领域的行业龙头,也是公司盈利的重要来源。

据中报,潍柴动力营收和归母净利润分别为1131.52亿元和56.43亿元,营收增长0.59%,归母净利润下降4.4%,两项指标较一季度的双增长均出现滑坡。公司宣布当期现金分红31.05亿元,分红率超过50%。

对于盈利负增长,潍柴动力也进行了解释:公司之控股子公司KION GROUP AG因效率计划计提相关支出15.10亿元,影响归属于上市公司股东的净利润4.86亿元,公司扣除股份支付影响后的净利润为66.5亿元。

不过,这种解释或许难以反映潍柴动力盈利下滑的主要原因,一是KION GROUP AG相关支出主要发生在一季度,公司盈利下降主要出现在二季度。单看二季度,潍柴动力营收和归母净利润分别为556.88亿元和29.33亿元,扣非净利润为26.33亿元,归母净利润和扣非净利润分别下降11.23%和15.03%。从扣非净利润来看,这是公司2022年三季度以来首次出现负增长,也是董事长马常海时代的首次负增长。

2024年8月12日,潍柴动力进行了换届选举,把曾濒临破产的潍柴动力营收带到超2000亿元的原董事长到龄退休,从公司成长起来的马常海接任,潍柴动力进入马常海时代。

作为公司盈利主要来源的发动机业务销量出现了下滑。2025年上半年,公司发动机销量为36.2万台,较上年同期的40万台下滑约10%。据投资者调研记录,潍柴动力表示,2025年上半年,天然气重卡行业国内销售9.1万辆,同比下降16%,主要为二季度行业销量下滑所致,公司天然气发动机产品销量相应受到影响。

天然气重卡发动机是前任董事长谭旭光时代推出的重磅产品,曾对公司销售带来积极作用。第一商车网披露的数据显示,2025年上半年潍柴动力天然气重卡发动机市占率为51.85%,较2024年底的60%左右下滑明显。

从应收类科目看,截至2025年6月底,潍柴动力应收账款和应收票据合计金额为399亿元,较期初小幅增长,较上年同期的421.87亿元则明显下降,呈现向好趋势。

但是,《财中社》仔细拆解后发现,情况并非如此:6月底,在营收几乎没有增长的情况下,潍柴动力应收账款余额为397.99亿元,较期初的308.77亿元增加了超90亿元,涨幅接近30%,较上年同期的312.52亿元同样增加明显。对于应收账款明显增长,公司并没有给予解释。

此外,潍柴动力长期应收款也攀升明显。2025年6月底,公司长期应收款为187.05亿元,较期初的157.75亿元增长近20%,也较上年同期的145.39亿元增长明显。这主要为融资租赁应收款。

与此对应,潍柴动力反映下游采购积极程度的合同负债却在下降。报告期末,公司合同负债为118.68亿元,较期初的139.14亿元下降明显,也较上年同期的135.04亿元出现回落。

应付科目高达千亿VS巨资存关联方

虽然营收几乎没有增长,潍柴动力的应付类科目却创下新高。

截至2025年上半年底,潍柴动力应付票据和应付账款合计金额为981.65亿元,其中应付账款为640亿元,应付票据创下历史新高的341.64亿元。

Choice数据显示,潍柴动力应收账款周转天数(含应付票据)为194.53天,创下10年的新高。从财务角度看,潍柴动力的供应商在提供产品或者服务后需要等待半年以上才能全部收到款项。

潍柴动力应付类科目周转时间之长,与当前政策精神存在一定的反差。为了解决中小企业账款回收难问题,2025年3月17日,国务院公布第802号令《保障中小企业款项支付条例》,自6月1日起实施。其中规定,大型企业从中小企业采购货物、工程、服务,应自交付之日起60日内支付款项。

表现上看,潍柴动力账面资金非常充裕。截至2025年6月底,公司货币资金为683.17亿元,交易性金融资产为147.3亿元,不过,其货币资金较2023年底高峰期的928.57亿元下降明显,较上年末及上年同期也出现明显下滑。

与此同时,潍柴动力也产生了较大的借贷。截至2025年6月底,公司短期借款为34.21亿元,一年内到期的长期借款和一年内到期的应付债券分别为75.36亿元和46.02亿元,长期借款81.06亿元,应付债券为75.46亿元,另外其他非流动资产科目上尚分别有资产证券化融资和租赁机构借款109.09亿元及99.59亿元,合计有息借款超过超过520亿元。

有息负债叠加不断攀升的应付类科目,潍柴动力需要支付不菲的利息费用。2024年及2025年上半年,公司利息费用分别为38.54亿元和18.53亿元。

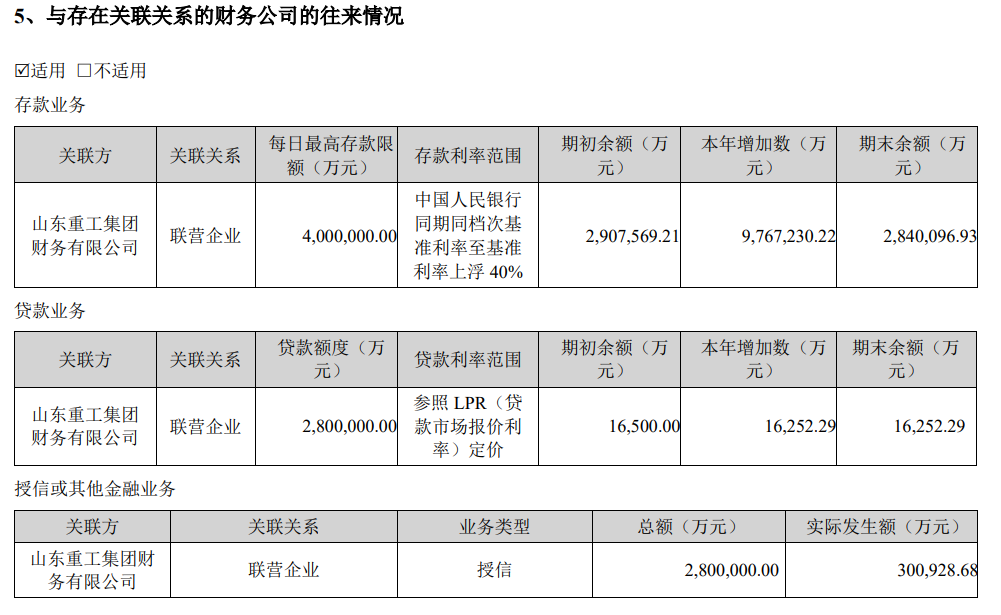

事实上,潍柴动力维持较大规模的货币资金,很多均存放于关联财务公司山东重工财务。截至2024年底,公司存放于山东重工财务的存款为284亿元,较期初的297.76亿元有所下降,但也占公司期末货币资金的近4成,2025年6月底降至251亿元。

虽然存放在财务公司的金额不小,但潍柴动力从山东重工财务获得的贷款却较少。2024年底及2025年上半年底,公司从山东重工财务获得的贷款余额分别为1.63亿元和2.65亿元。

天眼查显示,山东重工财务公司的注册资本40亿元,是由潍柴动力控股股东山东重工集团发起成立的一家财务公司,潍柴动力对其进行了参股,列为联营企业。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

刚刚

最新文章推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

刚刚