人本股份闯关主板:高负债下的扩张隐忧与“代持往事”

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

罗进

7505阅读

2026-06-15 20:37

国内轴承行业龙头人本股份有限公司(以下简称“人本股份”)正加速冲刺A股主板,这家自2013年起连续13年产销量居国内首位的公司,6月12日更新了招股说明书,拟募资38亿元用于高端轴承项目及补充流动资金。

然而,《财中社》研读其招股书发现,在亮眼的业绩增长背后,人本股份正背负着远超同行的债务压力,其历史沿革中错综复杂的股权代持关系,以及高端市场突围的不确定性,均为其上市之路增添了重重挑战。

“债台高筑”下的扩张逻辑

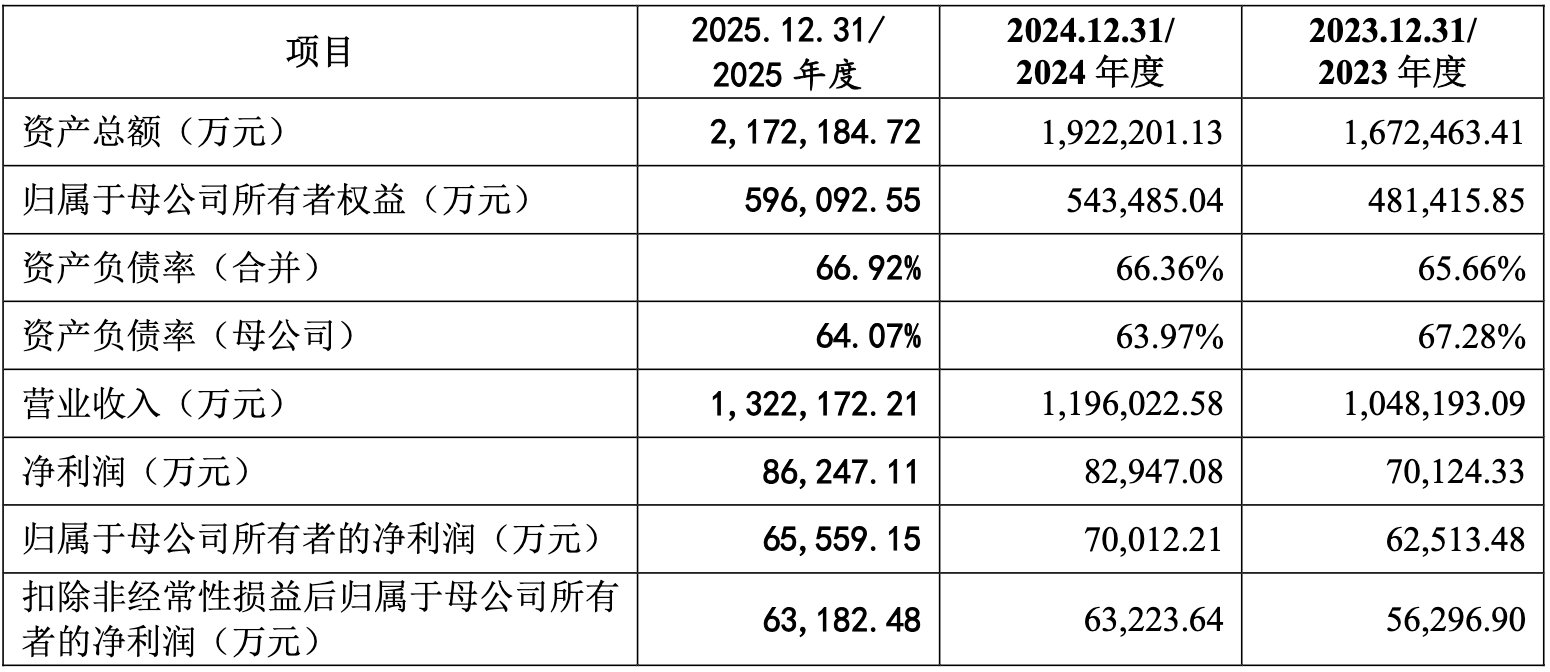

招股书显示,2023年至2025年,人本股份营业收入从104.8亿元增长至132.2亿元,净利润也稳步提升至8.62亿元。然而,与这份增长相伴的是持续高企的负债。报告期各期末,公司合并资产负债率分别为65.66%、66.36%和66.92%,而同行业可比公司的平均水平仅在45%左右。

“公司资产负债率相对较高,主要系公司自有资金不能满足业务规模持续扩大的需求。”人本股份在招股书中坦言,融资渠道单一(主要依赖银行贷款)是导致高负债率的主因。作为一家典型的资金密集型企业,其发展严重依赖于银行借款。截至2025年末,公司银行借款余额占负债总额的61.20%,导致财务费用中的利息支出每年高达2.1亿元以上,显著侵蚀了利润空间。

同时,公司为获取借款,已将大量房屋、土地、设备进行了抵押。若未来经营出现波动或信贷政策收紧,公司将面临较大的偿债压力和流动性风险。

挥之不去的“代持”阴霾

翻阅人本股份长达500多页的招股书,其复杂的股权演变史尤为引人注目。故事始于1991年,张童生等四位创始股东以“虚拟股东”的方式设立了温州市轴承厂。此后,职工持股会代持、创始股东间互相代持等情形贯穿其发展历程。

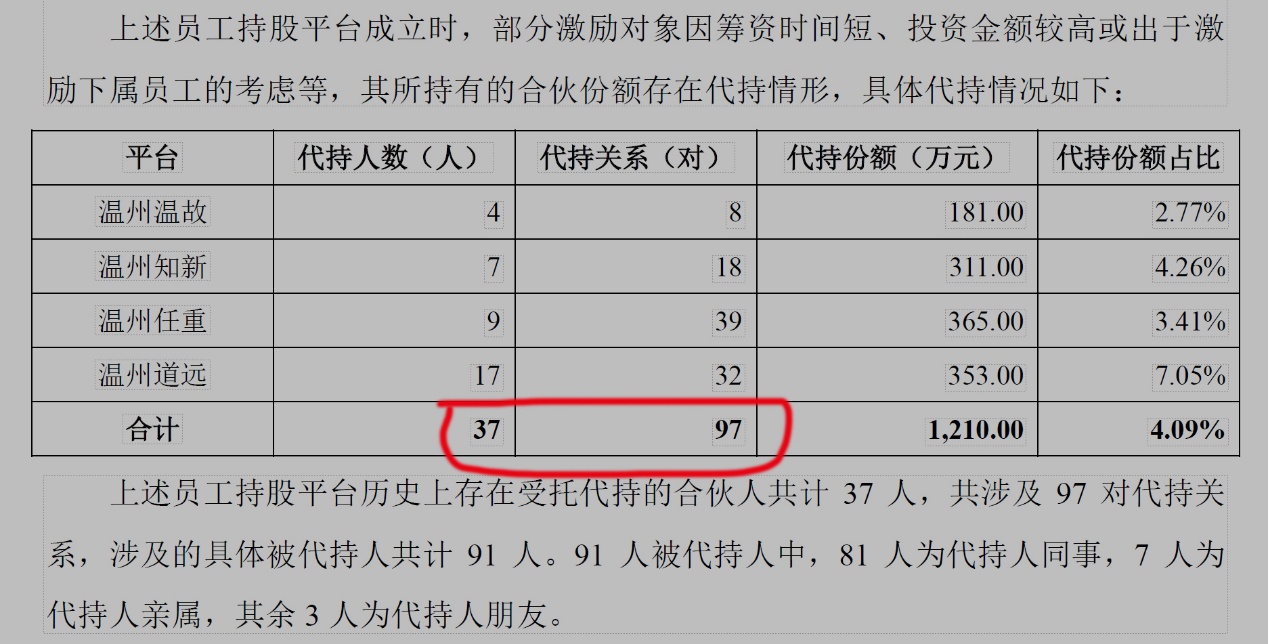

最为混乱的一幕出现在其上市前的员工持股平台中。招股书披露,在温州任重、温州道远等四个员工持股平台中,曾存在大量股权代持现象,涉及代持人数多达37人,代持关系近百对。“部分激励对象因筹资时间短、投资金额较高或出于激励下属员工的考虑”,成为代持行为的主要成因。

尽管人本股份表示,截至招股书签署日,所有代持关系已通过员工自主解除或控股股东子公司回购等方式“彻底清理”,但如此大规模、长时期的代持行为,不禁令外界对其公司治理的规范性产生疑虑。一位资深投行人士向《财中社》表示,股权清晰是发行上市的“红线”,虽然历史问题可以整改,但这也反映出公司早期在内部控制和合规意识上的薄弱。

高端突围与合规挑战

人本股份将自己定位为“唯一进入全球轴承行业前十的中国企业”,并希望借助上市攻克机器人、新能源汽车、轨道交通等领域的高端轴承技术,实现进口替代。但现实是,在高端市场,公司仍需直面瑞典SKF、德国舍弗勒等“国际八大家”的挤压。招股书也承认,在重大装备轴承领域,公司与上述巨头“仍存在一定差距”。

与此同时,公司在报告期内暴露出的合规问题也为其形象蒙上阴影。招股书显示,旗下包括芜湖汽轴、旭川建筑在内的多家子公司,因违反环保、安全生产、海关监管等法规,受到了数十项行政处罚。其中,芜湖汽轴因“产生含挥发性有机物废气的生产设备未在密闭空间中生产”及“未验收先投产”等问题,被合计罚款37.8万元。

此外,公司子公司上海泰耐仍深陷与美国商务部的反倾销诉讼之中,目前税率虽已下调但仍在抗争。这些合规风险,无疑是对这家志在成为世界一流企业的内部管理能力的一次次拷问。

对于人本股份而言,在高杠杆扩张的平衡木上,如何化解财务风险、真正突破技术壁垒并筑牢合规底线,将是其登陆资本市场后,必须向投资者解答的长期命题。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

最新文章推荐

财中社

刚刚

财中社

1小时前

财中社

1小时前

财中社

1小时前