中华财险董事长落定刘元章,75后新帅接下一手什么牌

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

夏震

1.8w阅读

2026-07-10 18:15

汇金入主后顶层拼图合拢,但新掌门要面对的,是一个承保微利、投资失速、靠发债补血的摊子。

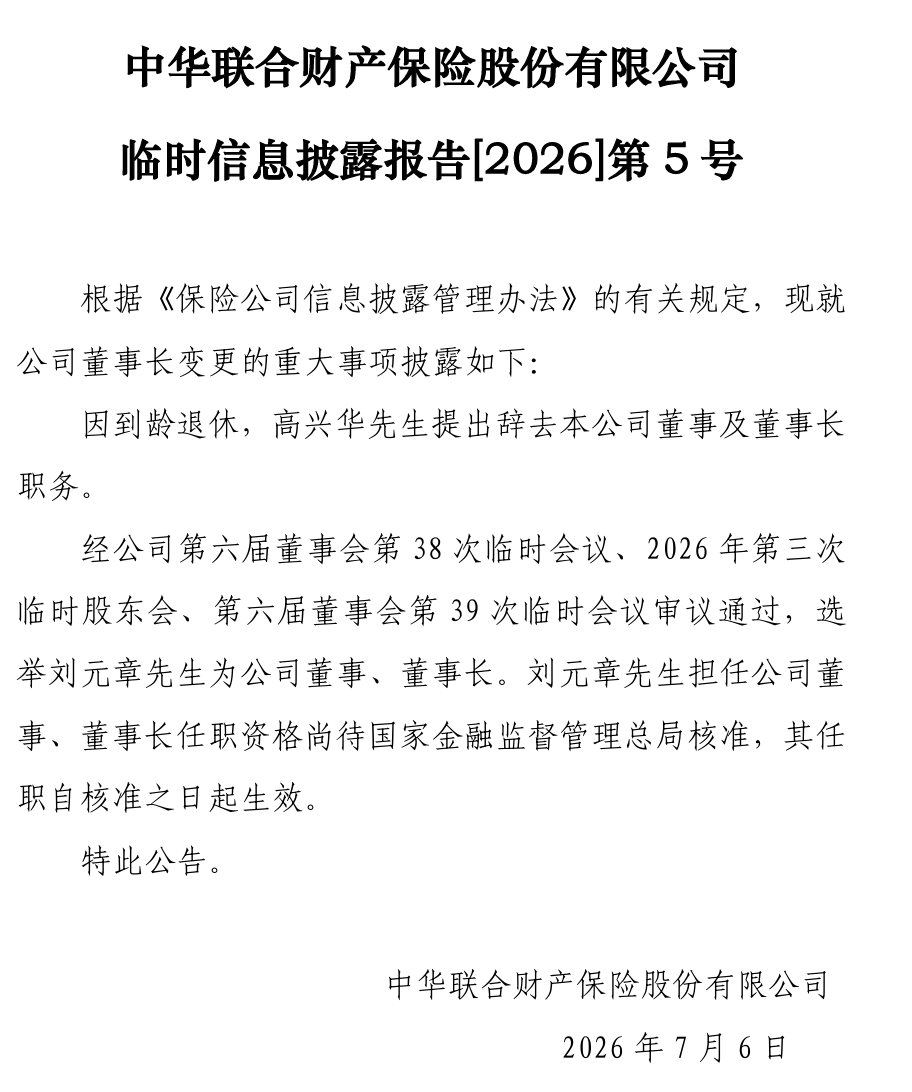

2026年7月6日,中华联合财产保险股份有限公司公告,原董事长高兴华因到龄退休辞任,中华保险集团党委书记、董事长刘元章被选举为财险公司新任董事长,待监管核准。

刘元章此番兼任,既是2025年公司随大股东东方资产划归中央汇金后治理调整的延续,也意味着“汇金时代”的顶层拼图基本就位。不过,翻开最新财报就能看到,这位75后新帅接手的摊子并不轻松:承保端利润微薄,资产减值明显上升,投资收益也在滑坡,资本需求依然迫切。

新帅到位,治理合一

近年来,中华保险作为国内唯一冠名“中华”的国有保险集团,管理层经历了多次调整,最终在中央汇金入主后完成了一次系统性的治理改革。

此前,中华保险长期维持着双核管理格局:由“人保系”出身的徐斌与高兴华搭档掌舵。2023年5月徐斌到龄退休,高兴华全面接手集团管理工作,但总经理岗位自此空缺三年,集团顶层治理处于单核心运行状态。

转折发生在2025年。随着国有金融体系深化改革,大股东东方资产将所持71.55%股权无偿划转至中央汇金,中华保险正式归入中投体系。股权层面的变动,直接推动了管理层的更新,集团人事改革随之展开。

在此背景下,刘元章进入中华保险。公开履历显示,刘元章出生于1978年,长期在再保险和金融国资体系工作,曾任中再集团总裁助理、中国财产再保险董事长等职。2025年,他调任中华保险集团党委书记,2026年2月获批出任集团董事长。

2026年7月6日,中华财险公告,高兴华因到龄退休辞任董事长,经董事会和股东会审议,刘元章被选举兼任中华财险董事长,待监管核准后履职。

集团一把手兼任财险子公司董事长,这一安排与中华保险的业务结构直接相关。目前,财险是集团的核心业务板块,2025年保费收入706.5亿元,行业排名第五;其中农险保费187.2亿元,居行业前三。

长期以来中华保险实行集团、财险分设董事长的二元治理架构,历次管理层更替普遍存在母子公司一把手交接不同步的时间差,治理链条存在割裂。最典型一轮周期为高兴华:2025年10月卸任集团董事长后,仍单独留任中华财险董事长长达9个月,母子顶层权责出现长达近一年的错配。此次由刘元章统一兼任集团、财险董事长,打通母子公司顶层决策链路,能够大幅减少多层级汇报、跨主体协调带来的沟通内耗,实现集团战略、风控要求垂直直达业务一线。

随着这一轮人事落定,中华保险在汇金时代的顶层架构调整基本到位。集团和核心子公司的治理衔接将更加直接,战略部署和风控要求也有望更高效地传导至业务一线。

规模之下,压力浮现

人事落定后,大家更关心的,是刘元章究竟接下了一个怎样的摊子。新帅上任,首先得盘一盘手里的家底。

单从体量上看,中华财险的市场基本盘依然稳固。2025年全年保费收入706.5亿元,车险和农险两大主力合计贡献近七成,“双轮驱动”的结构相当扎实。进入2026年,规模增长也没减速,一季度又拿下229.6亿元签单保费。

但细看盈利,承保端赚得相当辛苦。一季度综合成本率98.69%,赔付率和费用率分别74.88%和23.81%。每收一百元保费,扣除赔付和运营成本,承保利润只剩一块三。

更大的压力来自资产减值。2025年,公司资产减值损失从上一年的1.2亿元陡增至8.2亿元,大头是应收保费坏账和应收款项类投资减值,分别计提了5.9亿和1.5亿。公司内部评估显示,今年一季度长账龄应收保费增幅已触及预警线,清收被列为全年核心任务之一。截至2025年底,应收保费账面余额119亿元,一年以上的有33亿多,累计计提坏账准备26亿。应收高企,既占压流动资金,也反映出部分基层机构在保费考核下信用政策偏松,或者政企客户回款周期在拉长。

合规方面,监管的罚单也在不断累积。最新披露的报告显示,仅在2026年一季度,中华财险全系统就收到了多达48张行政处罚罚单,合计罚款金额达517.8万元。 细看这些罚单,底层业务操作的合规漏洞依然存在,分支机构在虚构保险中介业务套取费用、承保理赔资料不真实、给予投保人合同约定外的其他利益,以及虚列费用等方面,依然是屡屡触碰监管红线的高频重灾区。

几桩悬而未决的大额诉讼同样值得留意——和昌源电力3亿元的保险合同纠纷、和润增水产1亿元的船舶抵押纠纷,还有一笔近亿元的合同纠纷,合计涉案近5亿元,潜在损失目前还无法确定。账上还有福州一处原值近25亿的抵债资产,权属证明至今没办下来,2025年又计提了6300万减值。这类资产如果长期不能确权变现,底层资产质量的隐患就始终绕不开。

输血与失血之间

除了这些需要时间消化的结构性问题,眼前更直接的考验来自投资端和资本面。

中华财险是目前国内唯一一家没有专属保险资管牌照的保险集团。这意味着,它庞大的资金运用主要靠内部资产管理中心和外部委托机构来打理,投资收益率也长期低于行业平均。进入2026年一季度,这种投资端的短板变得更加明显。最新数据显示,中华财险一季度单季投资收益率只有0.10%,综合投资收益率也只有0.26%。就算把时间拉长到近三年,平均投资收益率和综合投资收益率也分别只有2.09%和2.27%。底层生息能力不足,直接反映到了盈利上:当季净利润同比大幅下滑81.59%,只剩下0.98亿元。

自身盈利能力在大幅收缩,往外掏的钱却没有减少。

一方面,分红力度不小。2024年全年净利润不过9.5亿元,但现金分红却高达14.6亿元,明显动用了往年的留存收益。这种超额分红引起了国际评级机构惠誉的关注,中华财险的评级也随之下调。另一方面,公司还要承担对兄弟公司的增资义务。中华人寿已经连续亏损九年,累计亏损超过20亿元,2025年4月,中华财险又向它增资了2.4亿元。

一边是向大股东进行较高额度的现金分红,另一边是跨界增资为承压的寿险子公司提供资金支持,叠加自身承保微利与投资表现下滑的双重挑战,中华财险的内生资本积累正面临阶段性瓶颈。为了维持安全充裕的偿付能力水平以满足监管要求,通过发行资本补充债券等外源性渠道进行资本补充,成为了管理层在当前发展周期下的现实选择。

透视其底层的资本结构,可以发现公司对外源债务性资本的依赖度较高。最新财报数据显示,截至2026年一季度末,中华财险已发行且未到期的资本补充债券规模合计达到80亿元(包含2024年底发行的60亿元与2026年3月新发的20亿元)。这80亿元的债务工具,在其当季255.01亿元的实际资本总额中,占比已接近三分之一。这意味着,如果剔除掉这部分依靠固定付息获取的外部支持,中华财险真实的综合偿付能力充足率将从表观的215.90%回落至148%左右。这一压力测试下的数据,直观地凸显了债务融资工具对维持其现有资本指标的关键支撑作用。

值得注意的是,这种依赖发债补充资本的模式,正呈现出通过债务滚续来维系资本水平的特征。财报披露显示,其在2026年3月新发行的20亿元资本补充债,在时间节点和资金用途上,正是为了平滑置换其在2021年3月发行、刚好满五年并迎来赎回期的同等规模旧债。

这种“新债换旧债”的资本运作,侧面反映出在主业盈利和投资回报双双放缓的背景下,公司目前较难单凭内部的利润留存来实现资本的自然增长。

长远来看,高达80亿元的资本补充债盘子每年将衍生出上亿元的财务利息支出,这不仅推高了公司的资本使用成本,也将在一定程度上持续挤压其本就承压的盈利空间。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

07-10

财中社

07-10

财中社

07-10

财中社

07-10

财中社

07-10

最新文章推荐

财中社

07-10

财中社

07-10

财中社

07-10

财中社

07-10

财中社

07-10