行业年内第二单百万级罚单!北京阳光消金被罚140万元

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

夏震

4.8w阅读

2025-06-03 12:25

2025年5月30日,北京阳光消费金融股份有限公司因合作模式缺陷、风控缺失等违规行为被罚140万元。

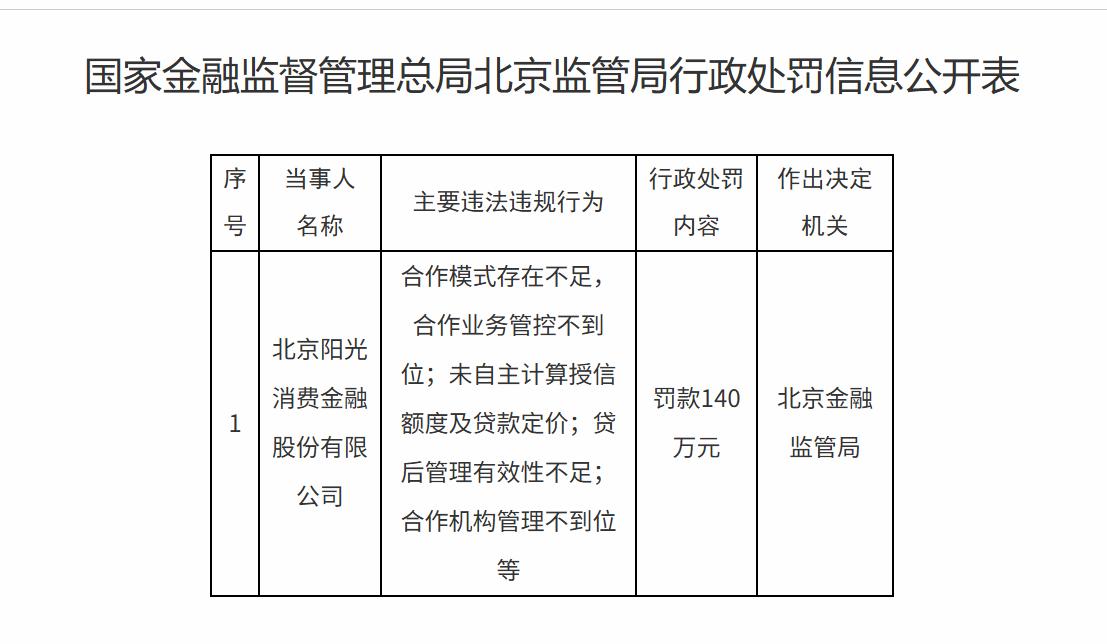

5月30日,国家金融监督管理总局北京监管局发布行政处罚信息,北京阳光消费金融股份有限公司(下称“阳光消金”)因一系列违规行为,被处以140万元罚款。

罚单显示,阳光消金存在“合作模式存在不足,合作业务管控不到位;未自主计算授信额度及贷款定价;贷后管理有效性不足;合作机构管理不到位等”多项违法违规行为。

阳光消金成立于2020年8月,是国内第27家持牌消金公司,注册资本人民币10亿元,注册地为北京市石景山区。它由中国光大银行(601818)、中青旅控股股份有限公司和中国台湾王道商业银行共同出资设立,其中光大银行持股60%,作为大股东为阳光消金提供渠道、流量支持及业务协同。

2025年以来,消费金融行业已有多家机构同样因合规问题受罚。

2月11日,中国人民银行包头市分行公示行政处罚决定,内蒙古蒙商消费金融股份有限公司因个人不良信息报送金融信用信息基础数据库前,未履行告知义务,剥夺了消费者对自身不良信用信息报送的知情权,同时在处理消费者异议环节未按规定执行,严重违反征信管理规范,被处以83万元罚款;时任蒙商消金风险管理部风险政策总监王某静,因在异议处理流程中的失职,被罚款3.4万元。

3月28日晚,国家金融监督管理总局重庆监管局官网披露,重庆蚂蚁消费金融有限公司因四大类违规行为被罚款140万元。具体包括:公司治理不完善,内部管理架构存在缺陷,影响决策科学性与执行有效性;风控独立性不足,风险把控易受外部因素干扰,难以精准识别、评估风险;贷后管理不到位,2021年个别用户将消费贷款违规用于购买基金和股票,暴露出贷后资金流向监控的缺失;委外催收管理混乱,催收流程或存在不合规操作,损害消费者权益。时任蚂蚁消金信贷风险管理部管理团队成员孙鹏,因贷后与委外催收管理失职遭警告处分。

4月7日,国家金融监督管理总局广东监管局对中邮消费金融有限公司开出85万元罚单。中邮消金在合作业务中,未充分披露合作类产品信息,消费者对产品关键条款、风险等信息掌握不足,易引发消费纠纷;贷后管理环节漏洞百出,致使部分消费贷款被挪用至非消费领域,如流入房地产、股市,严重偏离消费金融服务实体经济、满足居民消费需求的初衷。时任市场协同部副总经理李远鑫、产品运营专家丁梓恒因信息披露失职被警告,时任营运管理部总经理涂清因贷后管理不力被警告。

4月29日,中国人民银行湖北省分行对湖北消费金融股份有限公司作出处罚,罚款72.7万元。该公司违反信用信息采集、提供、查询相关管理规定,在征信数据处理全流程中,存在信息采集不规范、提供不准确、查询权限管理混乱等问题,侵害消费者征信权益。时任风险管理部总经理姜某、时任营运科技中心(现营运管理部)总经理戴某晓,因对上述违规行为负有责任,分别被罚款7.2万元和4.2万元。

随着《消费金融公司管理办法》及助贷新规落地,监管对消费金融公司合规运营、自主风控、消费者权益保护等方面提出更高要求。从罚单来看,贷后管理、征信合规、合作业务管控成为违规重灾区,“双罚制”常态化,既罚机构也罚责任人。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

刚刚

最新文章推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

刚刚