澄清公告里的时空错位:昊华科技高估值下的披露逻辑与资本现实

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

李旼

2.3w阅读

2026-07-06 09:22

6月以来,在昊华科技冲击千亿市值门槛的进程中,围绕核心产品信息披露的时效性、核心业务边界的划分,以及历史股东结构等变量,多空博弈引发的股价剧烈波动,正在重新定义这家氟化工新材料龙头的定价逻辑。

6月以来,在昊华科技(600378)冲击千亿市值门槛的进程中,围绕核心产品信息披露的时效性、核心业务边界的划分,以及历史股东结构等变量,多空博弈引发的股价剧烈波动,正在重新定义这家氟化工新材料龙头的定价逻辑。

历史财务数据与当期市场定价的偏差

在六氟化钨概念的催化下,昊华科技股价在2026年6月曾经历了一轮大幅上涨。然而,6月11日晚间公司发布的澄清公告,却在次日引发了二级市场的剧烈震荡。

公告显示,2025年度公司六氟化钨产品收入占营业收入比重仅为0.13%,占比极低,不会对公司业绩产生重大影响。受此影响,6月12日昊华科技股价应声跌停至57.15元。

但这则旨在厘清风险的公告,在投资者群体中引发了关于国资信息披露含金量的争议。

争议的焦点在于,该数据因昊华科技600吨六氟化钨产线11月10日才公告竣工投产,2025年实际产量仅50-70吨;公司当前的六氟化钨产能已接近满产,且已规划新增1000吨/年六氟化钨产能,纳入西南电子特气扩建项目,预计2027年投产,全部落地后总产能将达到1600吨/年,跻身国内第二大六氟化钨供应商,仅次于中船特气(688146)的2000吨年产能。市场部分观点指出,公司引用2025年的历史财务数据来回应2026年当前的股价上涨,未能充分反映当前供需紧张的产能格局,表现为信息滞后与误导嫌疑。

这种信息呈现方式的错位,并未能彻底阻断资金的博弈。

在经历6月12日的跌停调整后,多路资金再度涌入。7月2日,公司股价创出了88.10元历史新高。在主题行情延续过程中,边际信息影响逐步弱化,二级市场的交易逻辑表现为继续向远期产能预期买单。

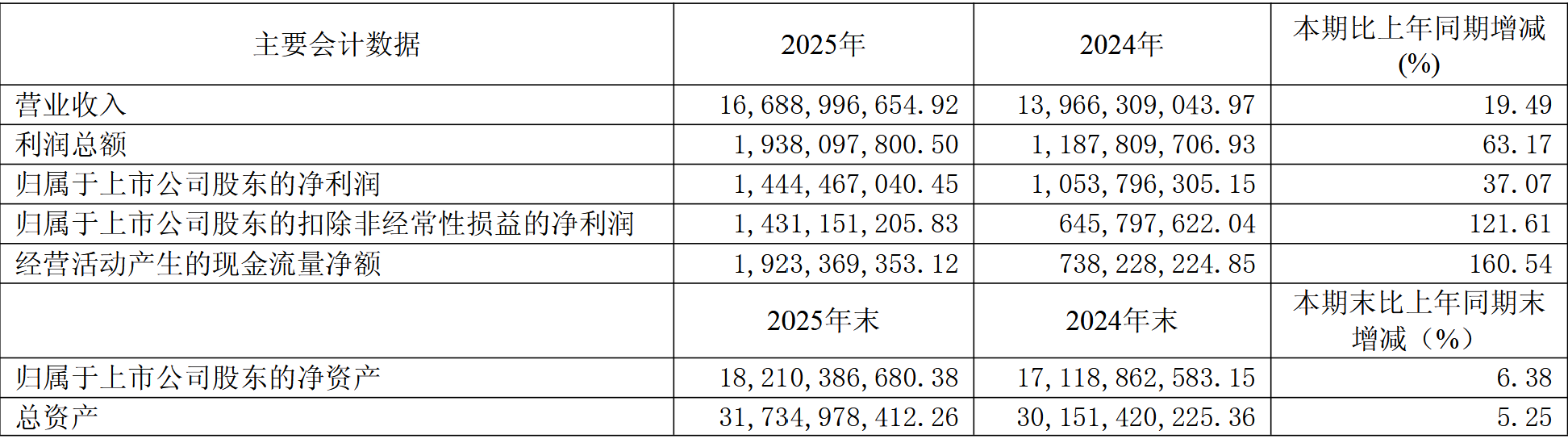

在面临争议的同时,公司的基本面仍展现出既有的财务支撑。财务数据显示,2025年全年公司实现营收166.89亿元,归母净利润14.44亿元,同比分别增长19.49%和37.07%。

概念边界厘清与国资权益转化的博弈对冲

随着二级市场热度的持续,昊华科技通过密集的异动公告呈现出被动拆解市场预期的状态。

7月1日,公司在异动公告中明确澄清,公司及下属子公司并未生产电子级氢氟酸。

这一表态明确了公司在此轮半导体材料炒作中的“概念边界”。在客观上,它剔除了市场强加的题材溢价,伴随而来的是部分博弈资金后续做多热情的下降。

在核心业务边界被层层厘清的同时,公司控股股东的一系列资本腾挪,也成为市场研判当期变量的关键。

7月1日异动公告披露,为落实国有资本权益,公司正在商议筹划向特定对象发行股票事项。该事项本质上是一场债权向股权的合规转化:拟通过向控股股东中国昊华化工集团有限公司(下称“中国昊华”)发行股份的方式,将此前以委托贷款形式拨付的国拨资金,转为中国昊华对公司的直接股权投资。

这笔资金的历史可追溯至2021年,当时公司通过控股股东母公司中国化工,将1.41亿元国拨资金以委托贷款方式发放给下属子公司,并约定在项目竣工验收具备条件时通过逐级增资转为股权。本次筹划即是对该项约定的合规转化落地。

与此同时,大股东在持股结构上也在同步收拢。同一公告披露,中国昊华拟以非公开协议方式,受让中国对外经济贸易信托有限公司及中化资本创新投资有限公司合计持有的超2000万股股份(占公司总股本的1.56%)。

这两项虽然体现了控股股东在夯实国有资本权益上的实质动作,但鉴于特定对象发行股票事项仍处于前期筹划和内部沟通阶段,相关方案尚未最终确定。在当前股价处于历史高位的敏感窗口期,这种历史债务合规转化方案的最终定价机制与不确定性,正成为影响二级市场预期的另一层微观变量。

与之对应的是,公司在合规与治理层面表现出既有长板。在中证指数的ESG评级中,昊华科技获得了AA级,在A股氟化工行业的3家公司中排名第一。

产业兑现周期与历史资本结构的现实约束

在剥离了短期炒作的概念并厘清国资运作变量后,支撑昊华科技当前股价水平的逻辑,最终回归到远期产业规划的兑现周期上。

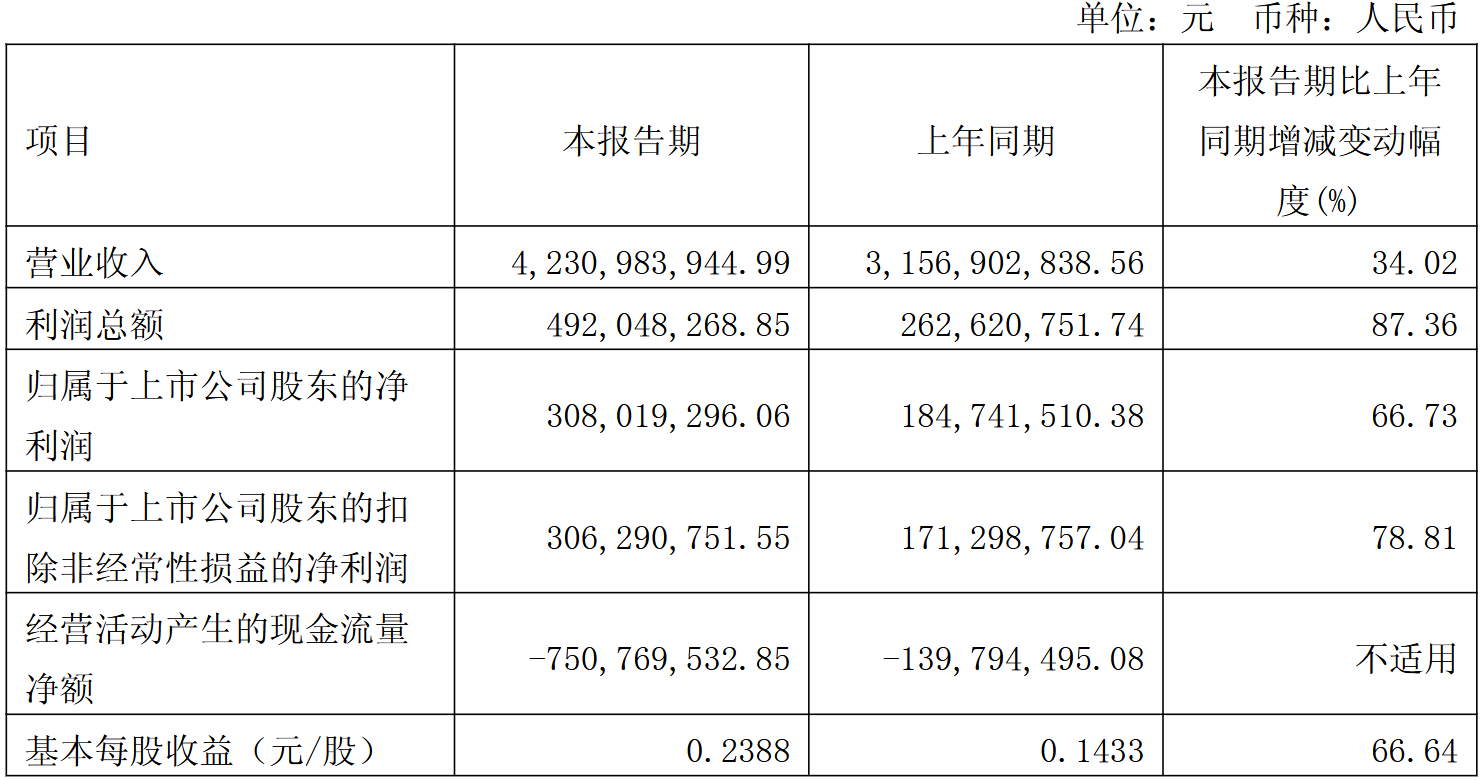

2026年一季度,公司营收和归母净利润同比分别增长34.02%和66.73%,延续了高增长态势。在产业布局上,公司明确表示拥有1000吨/年钠离子电池电解液产能,并在固态电池领域进行技术积累,同时其高端PTFE树脂也是高频高速覆铜板的关键材料。

然而,从财务结构来看,这些代表未来增长极的新材料业务,真正转化为贡献利润的支柱仍有较长的物理周期。

1000吨的钠电解液产能与尚处于技术开发阶段的固态电池材料,在公司超过160亿元的整体营收大盘中,短期内尚无法改变依赖传统氟化工及制冷剂业务的收入结构。新材料行业从投产、客户认证到规模化放量通常需要数年时间,这与二级市场超过80元的股价之间,存在明显的兑现时间差。

在产业周期之外,公司长期并存的资本结构同样是无法忽略的现实背景。

时至2026年一季度,在背后持股十余年的资本大鳄、盈投系掌门人郭珉,其持股比例仍稳定在2.12%。回溯其资本起家历程,郭珉早年以瑞福德系平台参与老牌国企改制并腾挪上市公司控制权,此后通过全资收购乐百氏饮用水业务、大举参与医药企业混改等,其一贯的商业运作模式均伴随着高质押与高杠杆的资本特征。公开信息显示,其曾将旗下多家地产公司股权及金融机构持股系数对外质押,资金链长期处于紧绷状态。

当一家以技术见长的国资控股新材料平台,其二级市场定价被短期投机资金、存在时空错位的信息披露,以及偏好高杠杆运作的历史重要股东共同牵引时,公司治理的稳定性和透明度正迎来实质性的考验。如何在远期新材料产能放量前,向市场交出一个完全基于真实业务、不依赖数字游戏且具备高透明度的发展逻辑,依然是昊华科技管理层需要面对的长期课题。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

1小时前

财中社

1小时前

财中社

1小时前

财中社

09:31

财中社

09:09

最新文章推荐

财中社

刚刚

财中社

1小时前

财中社

1小时前