苏州银行卷入9.8亿票据诈骗旧案新讼,鄂尔多斯农商行时隔六年重提索赔

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

夏震

2.5w阅读

2025-05-23 17:39

2015年爆发的11亿元票据诈骗案在2020年一审宣判后,2024年因鄂尔多斯农商行起诉苏州银行、民生银行等机构追责9.8亿元再掀波澜。

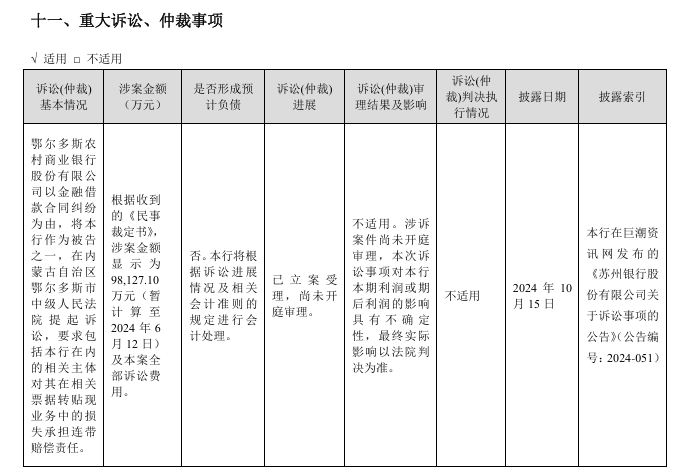

在2024年度报告中,苏州银行(002966)新增一起重大未决诉讼案件,涉案金额高达9.8亿元。

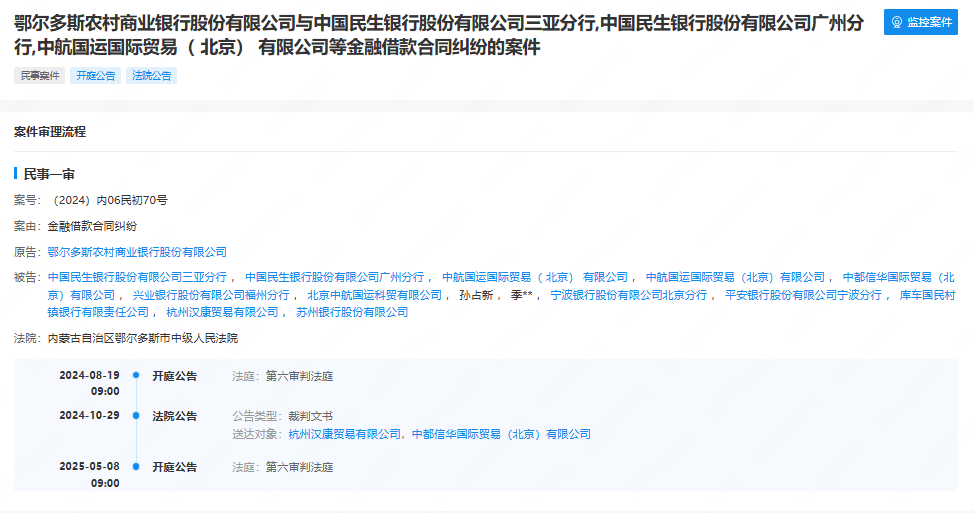

5月8日,内蒙古自治区鄂尔多斯市中级人民法院公开开庭审理此案,但最终裁决结果尚未披露。

该案件可追溯至2015年,杭州汉康贸易有限公司(下称“汉康公司”)通过伪造商业承兑汇票及虚构贸易背景,构建超11亿元的资金流转链条,苏州银行、民生银行(600016)、鄂尔多斯农商行等多家金融机构被卷入其中,损失惨重。

这起案件所涉并不仅是数家银行间的利益纷争,也是中国票据市场高速发展时期的一个典型写照。案件的背后,当年传统票据业务存在的诸多问题也暴露无遗:清单交易暗藏隐患、印鉴核验形同虚设、同业账户管理混乱无序,系统性风险在这些漏洞中不断滋生。

狂飙时代:票据市场的黄金十年

2008年金融危机后,世界经济开启“强刺激”模式,票据市场作为企业融资的“快车道”,迎来了快速生长的黄金十年。2015年,全国票据市场累计贴现量成功突破百万亿规模,达到102.1万亿元,是同期GDP的约1.5倍,比1999年增长409倍;累计承兑量22.4万亿元,比1999年增长44倍。

在长三角这片金融热土上,票据业务更是成为银行的“兵家必争之地”——苏州银行票据贴现规模从2013年的8亿元飙升至2015年的36.1亿元,占贷款总额的5%;上海、杭州、南京等地的多家城商行纷纷设立票据专营机构,一场“票据竞赛”悄然打响。

2010年,货币政策收紧导致票据市场利率大幅上升,释放出巨大的套利空间。而当时,中国票据市场监管处于探索阶段,存在真实贸易背景审查流于形式,银行对企业提供的贸易合同、增值税发票等材料核查不严,甚至虚构交易背景;会计规则与信贷规模管理脱节,转贴现业务会计属性模糊,银行利用“转贴现卖断+买入返售”操作隐匿信贷规模;监管技术滞后,缺乏有效手段查验票据真伪及贸易背景真实性等多重漏洞。在这种背景下,一场隐秘的金融骗局在票据市场悄然上演。

交易迷局:一张票据的奇幻漂流

2015年7月,汉康公司,这家表面注册资本3000万元的企业,在短短一周内,连续签发了总金额高达11亿元的商业承兑汇票。

然而,自2011年成立至案发,企业始终无实际经营场所与业务记录,2015年至2016年更是零纳税,水电费缴纳、员工社保记录全部空白,完全是一个精心包装的“空壳”。

时间回溯至2015年4月,季铭铭以5.3万元的低价,从王加明、黄泉永手中收购汉康公司全部股权,并完成工商变更登记。

表面上季铭铭持股20%、展猛持股80%,但展猛仅是挂名,实际控制权牢牢掌握在季铭铭手中。

收购完成后,季铭铭迅速与孙占新控制的中航国运公司勾结,开始实施诈骗计划。

2015年7月1日,汉康公司在无任何真实贸易背景支撑的情况下,向中航国运公司签发6张商业承兑汇票,每张面额1亿元,总金额6亿元,约定2016年1月1日到期。

仅仅5天后,7月6日,汉康公司故技重施,再次签发5张共计5亿元的商业承兑汇票,收款方依旧是中航国运公司。

而中航国运公司——这家看似正常的“交易对象”,同样是孙占新操控的空壳企业,专门用于配合完成虚假票据交易。

为使这些虚假票据顺利进入金融市场流通,季铭铭、孙占新团伙展开了一系列违法操作。

他们通过非法渠道,伪造了库车国民村镇银行公章、法定代表人罗志全印章及汇票专用章,同时精心炮制《商业承兑汇票转贴现合同》。

凭借这些伪造文件,他们冒充库车银行,与鄂尔多斯农商行等金融机构签订转贴现协议,试图将虚假票据混入正规交易流程。

不仅如此,他们还将手伸向从江月明村镇银行,通过贿赂该行董事长杨代书,违规在银行开设6个同业账户,并伪造从江月明村镇银行印章及票据背书粘单,为后续资金转移搭建起通道。

苏州银行参与了其中6亿元票据的转贴现业务。其资金转移路径错综复杂,6张面额1亿元票据依次经过中航国运公司、中都公司及北京中航公司背书签章,库车银行贴现签章后,民生银行三亚分行转贴现签章。之后民生银行三亚分行又将上述商业承兑汇票转贴现卖给民生银行广州分行,民生银行广州分行卖给另外一家银行,后者又卖给兴业银行(601166)福州分行。民生银行三亚分行还组织联系鄂尔多斯农商行、苏州银行等参与上述票据的转贴现业务。

在这一过程中,本应严格执行的票据原件核验程序被忽视,各银行仅通过票据清单确认交易,未实际交付票据原件。这种严重违规的操作方式,使得诈骗行为得以隐藏。

最终,资金通过库车国民村镇银行同业账户,流入季铭铭控制的多个个人账户。据调查,其中约3.2亿元被用于偿还季铭铭此前炒股欠下的巨额债务,2.8亿元则被其他团伙成员截留瓜分,剩余资金被用于维持空壳公司运转以及行贿相关人员。

一地狼藉:违法分子锒铛入狱

2016年1月1日,上述6亿元商业承兑汇票到期。2016年2月5日,民生银行三亚分行与汉康公司、北京中航公司、季铭铭、孙占新达成《还款协议》,民生银行三亚分行通过《还款协议》将汉康公司的票据兑付责任转化为普通债权,汉康公司完成了兑付义务,民生银行三亚分行丧失了票据追索权,但其于2016年3月起诉其上线银行,后者又起诉苏州银行,苏州银行起诉鄂尔多斯农商行,掀起了一轮类似多米诺骨牌形式的诉讼链。

彼时正值苏州银行冲刺A股IPO的关键阶段。据其招股书披露,2016年,该行净利润为19.9亿元,而该案涉案金额接近其全年净利润的23%。苏州银行在招股书中表示:“若法院作出不利判决,可能对本行财务状况及经营业绩造成重大不利影响。”

经过两年拉锯,案件出现转折。2018年,苏州市中级人民法院裁定拍卖、变卖鄂尔多斯农商行持有的面值合计7.3亿元的国家开发银行债券,以清偿债务。这一裁决使当时处于IPO排队期的苏州银行暂时缓解了压力。

在这场诉讼之后,鄂尔多斯农商行的处境极为艰难。败诉后的鄂尔多斯农商行,不仅要承担5亿元的票据款,还需支付超400万元的律师费、超300万元的案件受理费和财产保全费等赔偿。

这一赔偿金额对于当时的鄂尔多斯农商行而言,无疑是一笔巨款。从其2017年年报数据来看,该行注册资本为7.8亿元,总资产350亿元左右,2017年净利润为3.1亿元,赔付额几乎相当于其两年的净利润。

面对这一困境,鄂尔多斯农商行试图通过向最高人民法院申请再审来扭转局面,提出一、二审法院认定事实不清、适用法律错误,案件涉嫌刑事犯罪,一、二审法院未予中止审理违法,案涉票据及相关印章均系伪造,应认定合同无效或可撤销等理由。但最高法经审查后,依法驳回了其再审申请。

雪上加霜的是,案发时担任鄂尔多斯农商行董事长的张增强,因涉嫌行贿罪、非国家工作人员受贿罪、违法发放贷款罪,由鄂尔多斯市监察委员会调查终结,移送鄂尔多斯市人民检察院审查起诉,并被依法决定逮捕。

而作为其上家的库车国民村镇银行注册资本仅3000万元,即便鄂尔多斯农商行理论上可向其追索,但库车国民村镇银行显然缺乏支付实力,这无疑让鄂尔多斯农商行的损失追偿之路变得极为渺茫。

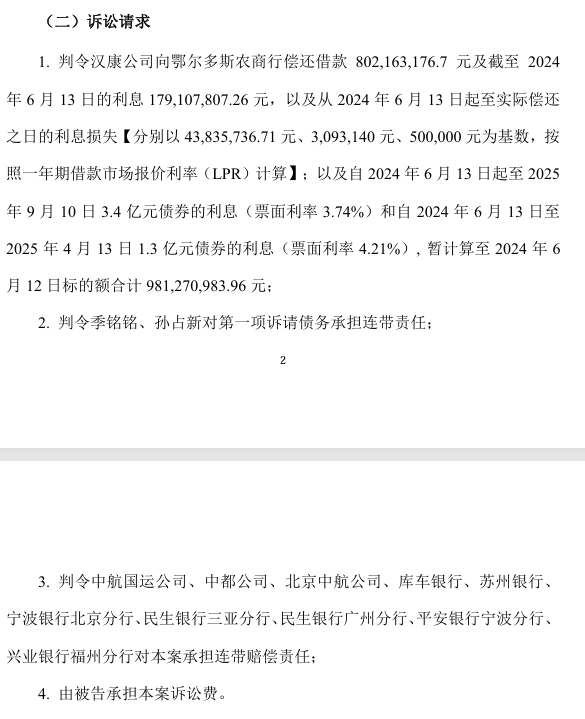

然而,时隔近六年事情又起波澜。2024年10月12日,苏州银行收到内蒙古自治区鄂尔多斯市中级人民法院送达的三份《民事裁定书》,鄂尔多斯农商行作为原告,以金融借款合同纠纷为由,将苏州银行等告上法庭,涉案金额高达9.8亿元。据《民事裁定书》中原告陈述,2015年7月1日相关票据流转情况复杂,经过多家公司及银行背书、转贴现等操作,之后一系列连环诉讼导致鄂尔多斯农商行此前被执行7.3亿元债券。此次鄂尔多斯农商行提起诉讼,要求判令民生银行三亚分行及相关公司、人员承担还款责任及赔偿责任,苏州银行作为被告之一,被要求承担赔偿责任。

在这场骗局中,银行体系内部的腐败链条成为关键一环。民生银行三亚分行票据部副总经理姚东利用职务便利,协调苏州银行等作为过桥行,违规安排票据背书转让流程。作为回报,他收受季铭铭贿赂200万元。

姚东的这一行为,直接导致民生银行三亚分行卷入诈骗案,最终该行被法院认定为票据诈骗罪,判处罚金500万元。

与此同时,库车国民村镇银行董事长罗志全违规开设11个同业账户并出租,从中收受贿赂610万元,最终该行被监管部门罚款40万元,罗志全本人也被终身禁业。

从江月明村镇银行董事长杨代书同样未能抵挡诱惑,违规开设6个账户,收受500万元,其中200万元进入银行账户,300万元转入个人卡,最终被依法追究刑事责任。

鄂尔多斯农商行作为票据转贴现的初始环节,在接收票据时,未对库车银行公章真实性进行任何核验,也未对汉康公司的经营状况展开调查,为诈骗链条的延伸打开了缺口。

苏州银行在转贴现过程中,同样存在严重失职,未落实“票据实物与清单一致性”核查要求,仅凭电话确认便完成交易,操作漏洞巨大。

这场涉及11亿元的票据诈骗案,历经三年漫长的司法程序。

2020年1月9日,该案一审宣判,季铭铭、孙占新因票据诈骗罪被判处无期徒刑,剥夺政治权利终身;姚东获刑15年,杨代书获刑12年,罗志全获刑8年;黄祖仁犯对非国家工作人员行贿罪、伪造公司印章罪,合并执行有期徒刑八年;林子奈犯伪造公司印章罪,判处有期徒刑二年一个月;民生银行三亚分行被判处罚金500万元,并没收违法所得。

随着票据市场风险事件的集中暴露,监管层与行业机构加速推进制度革新与技术升级,推动业务生态持续向规范化转型。

2016年,银监会发布《关于加强票据业务监管促进票据市场健康发展的通知》,明确禁止“清单交易”“一票多卖”等违规操作;2018年,纸质票据跨区域转贴现业务全面叫停,从交易介质层面压缩风险空间;2023年施行的《商业汇票承兑、贴现与再贴现管理办法》,将票据最长期限从1年缩短至6个月,并进一步强化贸易背景真实性审查要求。

与此同时,上海票据交易所主导的全流程电子化改造与双人核验制度成为行业“防火墙”——通过票据信息登记、交易撮合、清算结算的全链条线上化,实现票据状态可追溯、操作留痕迹,配合双人核验机制对关键环节的交叉验证,从技术底层彻底阻断了伪造印章、虚构贸易背景等传统作案手法的生存土壤。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

05-23

财中社

05-23

财中社

05-23

财中社

05-23

财中社

05-23

最新文章推荐

财中社

05-23

财中社

05-23

财中社

05-23

财中社

05-23

财中社

05-23