184万元“闭付能捐”:央行认定支付宝违规

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

孙语彤

1.2w阅读

2026-05-15 18:20

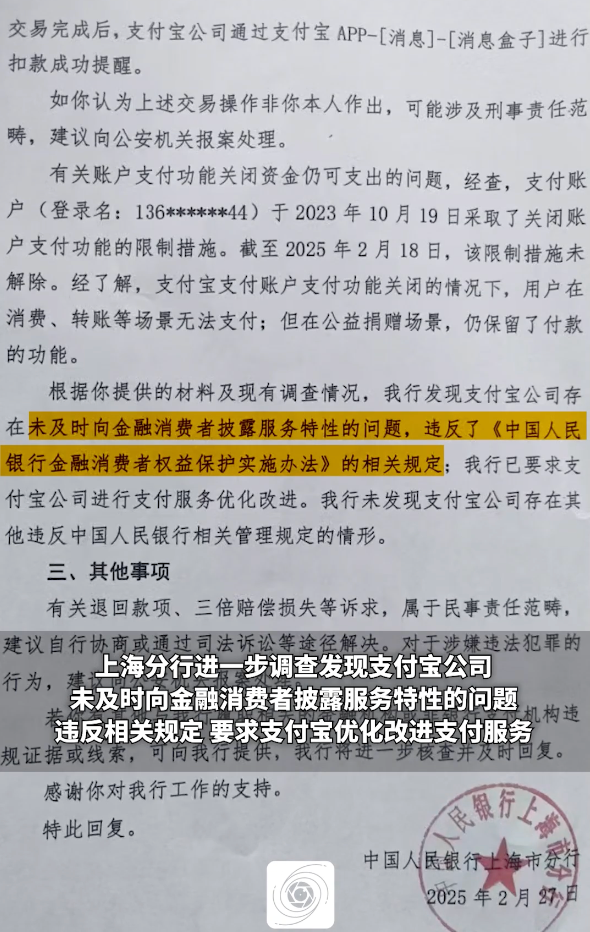

央行上海分行已对支付宝进行了定性认定:发现支付宝公司存在未及时向金融消费者披露服务特性的问题,违反相关规定,已要求支付宝进行支付服务优化改进。

5月15日,一则关于“支付宝用户关闭支付功能后仍被扣款捐赠184万元”的消息在社交平台引发热议。

澎湃等报道称,事件的核心当事人、山西用户兰晓红(化名)反映称,其支付宝账户在主动关闭全部支付功能后,在深夜被划走184万元,用于一项名为“捐一元献爱心送营养”的公益活动。

此后,这场持续近三年的维权拉锯战,不仅将支付宝推至风口浪尖,更抛出了一个尖锐的行业与法律问题:在支付平台的系统逻辑中,公益捐款是否被排除在常规“支付”功能之外?当用户选择关闭“支付”时,究竟关闭了什么?

离奇扣款

根据兰晓红向媒体提供的详细时间线,事件的起点是2023年10月19日。

当日,她因发现自己的支付宝账户出现异常登录情况,出于资金安全考虑,在客服指引下,主动关闭了该账户的所有支付功能。

然而,仅仅两天后的10月21日凌晨3时至7时之间,她的账户发生了六笔连续扣款,收款方均为公益慈善组织。其中,最大的一笔金额高达184万元,支付给了中国乡村发展基金会旗下的“捐一元献爱心送营养”项目;其余几笔则分别流向中华思源工程基金会、贵州省慈善总会等机构。

兰晓红在清晨发现扣款信息后立即发起维权。而在长达三年的维权过程中,她始终在“死循环”中打转。她报警后,警方表示捐赠记录显示为自愿操作,无法立案,建议她先去获取平台出具的“被盗证明”;而支付宝方面则回复,被盗证明需要警方来调取,平台不能直接提供给用户。

中国人民银行上海分行在后续协助调查中出具的文件确认,截至调查日,兰晓红的支付宝账户支付功能确实仍处于关闭状态。银行的调查进一步揭示了一个关键细节:支付宝账户在关闭支付功能后,用户确实无法进行消费、转账等常规操作,但公益捐赠场景的付款功能却被保留了下来。那笔184万元的捐赠,正是通过电脑设备验证支付密码完成的交易。

更重要的是,央行上海分行已对支付宝进行了定性认定:发现支付宝公司存在未及时向金融消费者披露服务特性的问题,违反相关规定,已要求支付宝进行支付服务优化改进。

图片来源:澎湃新闻

各执一词

面对用户的巨额资金“不翼而飞”与长达三年的追问,涉事各方给出了不同的说法。

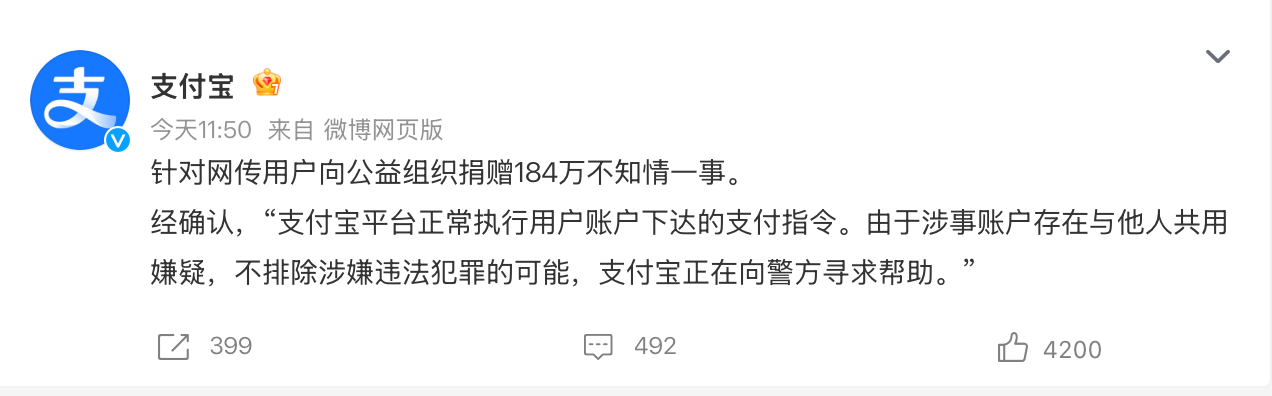

5月15日,支付宝回应称,平台正常执行用户账户下达的支付指令。由于涉事账户存在与他人共用嫌疑,不排除涉嫌违法犯罪的可能,支付宝正在向警方寻求帮助。

有支付宝工作人员向媒体透露,自2023年接到反馈以来已多次处理,最终建议用户通过司法途径解决;对于这笔“诡异捐赠”的具体原因,将提交给有权限的管理者进行核实。

而收款方中国乡村发展基金会则确认收到了这笔184万元的捐款,并表示款项已按照项目宗旨,用于“捐一元献爱心送营养活动”且执行完毕。该基金会人士对媒体表示,经与支付宝公司核查,支付宝方面反馈该笔捐赠为“正常行为”。

该基金会同时指出,如果捐赠人兰晓红能提供证据证明该赠予非其本人自愿或不知情,建议其报警或走司法程序,在获得官方有效法律文书后,基金会可以启动退款申请的核查流程。

兰晓红的质疑直指要害,既然已经关闭了支付功能,为何资金还能被划出?她无法理解,为何在银行确认支付功能关闭的情况下,公益捐赠却能成为一条“特殊通道”。

值得注意的是,据澎湃测试,当前版本支付宝“关闭支付功能(挂失)”后能否捐赠,结果显示挂失后已无法完成捐赠——网页端操作后立即退出账号,手机App操作后网页端虽仍在线、可以点击捐赠,但无法完成交易。这一测试结果与兰晓红2023年遭遇的情况存在差异,支付宝可能在此后已对相关功能进行了调整。

闭付能捐

从法律与金融角度看,公益捐赠本质上仍然是一种支付行为,但其法律属性和规则与普通消费支付存在显著区别。

在法律定性上,公益捐赠属于“赠与合同”的一种特殊类型。《中华人民共和国民法典》第六百五十七条规定,赠与合同是赠与人将自己的财产无偿给予受赠人,受赠人表示接受赠与的合同。而《中华人民共和国慈善法》第三十四条则明确,慈善捐赠是自然人、法人和非法人组织基于慈善目的,自愿、无偿赠与财产的活动。因此,捐赠行为的完成,意味着财产所有权的转移,其资金划转过程在金融层面必然体现为一次支付结算。

同时,公益捐赠支付的特殊性在于其“不可任意撤销性”。根据《民法典》第六百五十八条,具有救灾、扶贫、助残等公益、道德义务性质的赠与合同,经过公证或依法不得撤销的,赠与人在财产权利转移之前不得任意撤销。这一规定旨在保障公益事业的稳定性和受赠人的信赖利益。

这也可能是支付平台和公益机构在接到“异常”质疑时态度审慎的法律背景——一旦捐赠完成且款项已用于公益项目,撤销或退款将涉及复杂的法律程序和事实认定。

但在非银行支付机构的底层规则中,“支付”与“捐赠”或被悄然划入了不同业务类别。

根据《非银行支付机构监督管理条例》第二条的定义,非银行支付机构的核心业务,是“从事根据收款人或者付款人提交的电子支付指令转移货币资金等支付业务”。个人向基金会无偿转移货币资金,无疑构成了资金所有权从付款方向收款方的变更,本质依然是转移货币资金。

现实中,部分支付机构的账户风控体系却将转账、消费、公益捐赠等资金出口列为平行模块。用户在自主操作点击“关闭支付功能”时,往往面对的是一个经过高度简化的消费与转账禁令,而并不清楚公益捐赠或特定代扣协议是否会被一并切断。正是这种机构内部业务分类与普通公众直观认知之间的巨大反差,造成了这一“闭付能捐”的离奇漏洞。

净利大跌

与用户资金安全风波形成鲜明对比的,是蚂蚁集团在资本市场上的凌厉攻势。

3月30日,蚂蚁集团已完成对耀才证券金融(01428.HK)的股权交割。随后在4月29日晚间,耀才证券发布公告,宣布此次收购交易的全部手续及董事会改组均已完成。

《金融时报》援引博通咨询金融行业首席分析师王蓬博指出,该事件能够推动蚂蚁集团的区块链、智能风控、AI投顾等技术储备,通过持牌券商主体实现合规落地与业务转化。

然而,这场“科技+券商”的整合也面临挑战。王蓬博同时提醒,后续需要重点突破两地监管规则衔接、互联网运营体系与传统券商合规体系融合、用户数据与交易系统安全对接等协同难题。而“支付宝被捐赠”事件,恰恰暴露了在复杂的业务场景和系统逻辑下,科技金融巨头在用户权益保护与风险控制细节上可能存在的盲区。

与此同时,蚂蚁集团正经历利润大幅下滑。据阿里巴巴(09988.HK)5月13日发布的财报,2026财年阿里巴巴从蚂蚁集团获得收益为50.48亿元。以此推算,蚂蚁集团2025年全年利润约153亿元,同比下降60%。财报表示,利润下降的主要原因是蚂蚁加大了对新增长举措(包括用户增长)和科技的投入。

此前,蚂蚁集团CEO韩歆毅公开受访时曾表示,支付宝2024年6月推出“碰一下”后,在原有40亿元“服务商激励计划”基础上,再推出“商家百亿助力计划”。此外,对C端用户使用“碰一下”的免减、大手笔推广蚂蚁阿福等,都可能是蚂蚁集团净利润承压内因。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚

最新文章推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚