料酒救酒:金枫酒业六年非典型盈利

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

邓芷晴

2.3w阅读

2026-05-14 16:31

料酒虽是战略方向,但短期内恐难以成为实质性的增长引擎。

一家公司连续六年扣非净利润为负,主营业务实质上已经丧失造血能力。但它依然在A股挂牌交易,依然每年年报给出一个“盈利”数字。

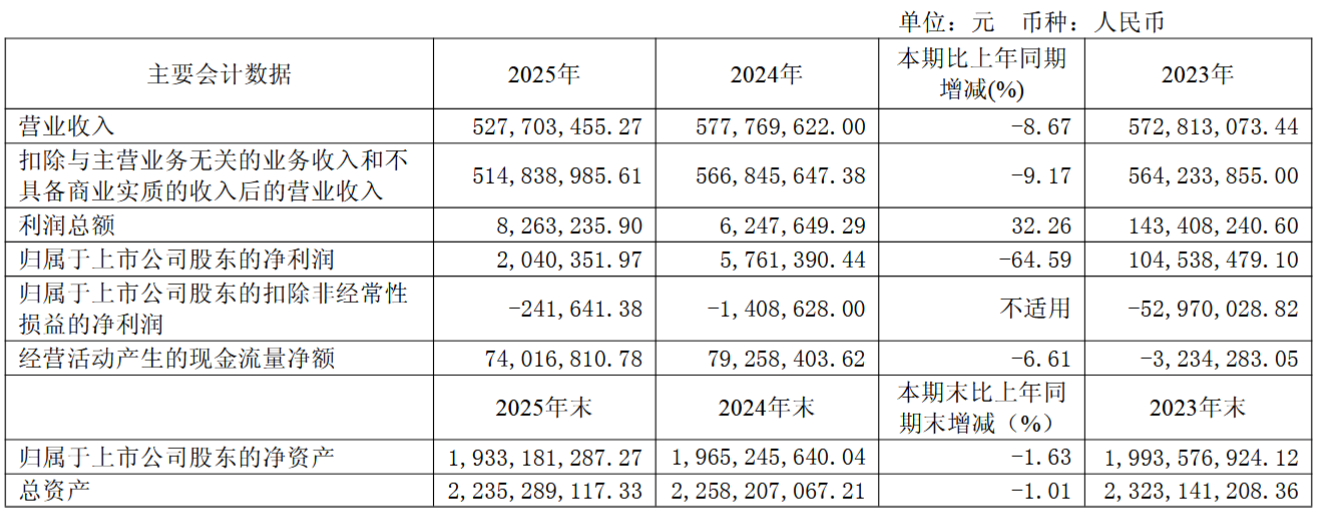

金枫酒业(600616.SH)2025年年报显示,公司全年营业收入为创新低的5.28亿元,较上年减少8.67%;归母净利润为204万元,同比下降64.6%;扣非净利润为-24万元,这标志着公司已连续第六年出现扣非后亏损。

(来源:金枫酒业2025年报,下同)

补助续命

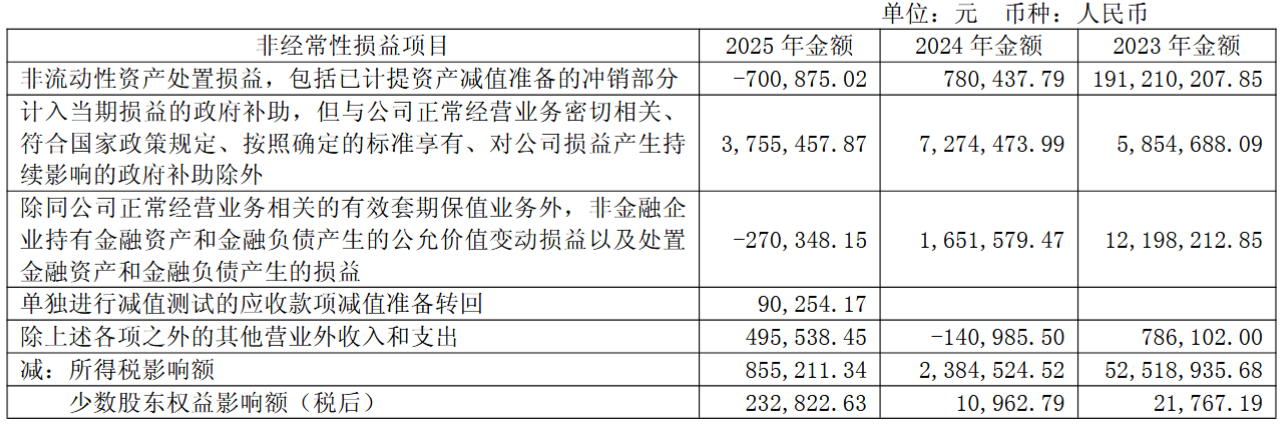

六年内,金枫酒业的主营业务从未真正盈利过。204万元的归母净利润,是靠非经常性损益撑起来的。一家公司连续六年依赖非经常性损益维持账面盈利,意味着它的“不亏损”从来不是经营的结果。

细看非经常性损益项目,近两年来政府补助是影响最大的一项。2024年金枫酒业归母净利润576万元,扣非净亏损141万元,政府补助达727万元。2025年公司政府补助为376万元,同比减少约351万元,而这两年归母净利润相差372万元。也就是说,金枫酒业业绩好不好全看政府补助多寡。

经营层面看,金枫酒业的处境比数字更难看。

上海是金枫酒业的大本营,也是其最后的护城河。2025年,上海市场营收同比下滑10.36%至3.52亿元。这不是边缘市场的萎缩,是核心阵地的失守。一家区域性酒企,当本地市场开始被同行持续蚕食,它的生存逻辑就已经动摇了。

高端线同样溃退。金枫酒业旗下有石库门锦绣、荣尊等系列支撑高端形象,公司主营业务总体毛利率达44.20%,相较于会稽山(601579.SH)酒类业务毛利率58.45%、古越龙山(600059.SH)37.39%毛利率,金枫酒业毛利率居中。

但2025年,金枫酒业中高档产品营收同比下滑11.55%——比整体营收跌幅还深。高毛利产品卖不动,低毛利产品撑基本盘,这种结构性恶化,绝非一两个季度所能逆转;更别说产品年轻化方向,金枫酒业几乎“隐身”。

烹饪救场

面对营收下降,金枫酒业给出的答案是进军料酒赛道。财报显示,公司将采用“分销合作+渠道定制”两种模式,全方位铺开桶装料酒,抢占烹饪市场份额。

这个选择值得单独审视。料酒是一个高度同质化的低价市场,主要竞争维度是渠道覆盖和成本控制,品牌溢价空间极为有限。更值得注意的是,金枫酒业选择的这条赛道,头部调味品企业早已布局深耕,竞争的烈度远比看上去要高。

先看行业龙头海天味业(603288.SH),2025年实现营收288.73亿元,同比增长7.32%,归母净利润70.38亿元,同比增长10.95%。海天味业分别将食醋、料酒明确培育为第四第五大品类,已推出古道料酒、古道姜葱料酒等产品,形成基础系列、有机系列、老字号系列等多产品矩阵。

2025年,海天味业“其他品类”(包含醋、料酒、复调等)收入达46.80亿元,同比增长14.55%,毛利率下降1.97个百分点。中信建投(601066.SH/06066.HK)在研报中指出,海天味业正通过“提渗透”策略推动蚝油、料酒从地方性调味料逐渐全国化,料酒龙头份额低、渗透率提升空间大。

再看千禾味业(603027.SH),公司明确将料酒列为战略聚焦品类,且千禾品牌以“零添加”“干净配料表”为差异化定位,在料酒这一品类上具有将品牌理念延伸的能力。

不巧的是,千禾味业“零添加”概念在2025年遭遇了负面舆情冲击,公司经销商一年“换血”逾千家。同时,千禾味业2025年年报显示,公司整体营收25.72亿元,同比下滑16.32%;归母净利润3.48亿元,同比下滑32.40%;酱油、食醋两大主力品类双双下滑。

(来源:千禾味业2025年报)

品牌势能下滑、渠道动荡、主业收缩,千禾味业多重压力之下,料酒虽是战略方向,但短期内恐难以成为实质性的增长引擎。

对比之下,不难发现,海天味业以近290亿元的营收体量、6000余家经销商和300万终端网点的渠道能力,在料酒这一本已高度同质化的赛道中,同时拥有规模优势、品牌势能和渠道霸权。千禾味业以健康化品牌定位切入,走差异化路线,亦希望借助料酒塑造增长动能。

而金枫酒业2025年营收不过5.28亿元,扣非净利润已连续六年亏损。在此形势下,金枫酒业选择“分销合作+渠道定制”模式进入料酒市场,与其说是战略转型,不如说是在主战场节节败退后,退守到一个竞争壁垒更为悬殊的低维度战场——在那里,海天味业和千禾味业“广筑墙”,金枫酒业想开辟自己的“第二曲线”并不容易。

客观而言,相较于千禾味业们的料酒配方,金枫酒业的黄酒作为料酒在烹饪上属于“降维打击”。但金枫酒业进军料酒赛道,同样面临品牌定位、渠道搭建等新问题,这会是公司真正从经营上扭亏的破局点吗?

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

刚刚

财中社

刚刚

最新文章推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚