果汁龙头安德利最高8亿跨界半导体:甬强科技连亏3年收购前盈利

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

赵薇

1.0w阅读

2026-06-18 11:22

安德利拟斥资最高8亿元收购覆铜板企业甬强科技,面对去年亏损6696万元、现金流承压的标的,这场从果汁到半导体的跨界收购能否撑起新的增长故事?

一家卖苹果浓缩汁的企业,突然要买一家半导体材料公司。6月15日晚间,安德利(605198)公告称,拟以6亿元至8亿元的总对价,收购宁波甬强科技有限公司(下称“甬强科技”)控制权。

公告宣布前,市场资金已经提前反应。6月12日至13日,安德利A股连续两个交易日涨停。公告发布后,公司股价进一步走强,截至6月16日已实现三连板,6月17日距离涨停只有一步之遥。

港股市场反应更加直接。6月16日,安德利果汁港股盘中一度上涨80.44%,股价触及41.14港元历史峰值。截至收盘,港股股价28.68港元,涨25.79%。

相比较之下,A股上证指数6月12-23日累计涨幅0.5%,安德利所属的申万农林牧渔指数两日累计涨0.49%,申万食品饮料板块不涨反跌累计下跌0.47%。

比起一家传统果汁加工企业,资本市场似乎更愿意为“半导体故事”买单。

安德利拟收购的甬强科技不仅成立时间不足七年,而且2025年仍处于亏损状态。对于一家从未涉足半导体行业的果汁企业而言,这场跨界收购究竟是寻找第二增长曲线,还是追逐市场热点?

两家大消费股争相跨界收购半导体公司

截至上述公告发布日,安德利拟以6亿至8亿元收购甬强科技控制权,已签约出让方合计持股:42.96%。

已签约方为甬强实控人团队,包括贺江奇与袁强两人直接持股36.16%;通过宁波源路载科技合伙企业(有限合伙)间接控制6.8%。

按照安德利拟支付的6亿至8亿元对价计算,对应净资产溢价约1.8倍至2.8倍。

安德利是国内浓缩果汁行业的老牌企业,浓缩苹果汁贡献了超九成收入。

公司成立于1996年,目前已在山东、陕西、山西等苹果主产区布局10个浓缩果汁生产基地,如今扩展到NFC苹果汁等领域。2003年登陆港股,2020年回归A股,成为国内首家“A+H”双上市果汁企业。

而此次收购标的甬强科技,则属于完全不同的赛道。

甬强科技成立于2019年,主营覆铜板(CCL)和半固化片等电子材料产品。甬强科技的实际控制人为贺江奇与袁强,贺江奇曾任英特尔首席工程师,其与袁强均曾在华为北美研究所任职。

对于普通投资者而言,覆铜板或许并不熟悉,但它却是PCB(印制电路板)的核心基材,被广泛应用于服务器、交换机、AI算力设备、光模块等电子产品。

市场之所以对这笔交易高度关注,与覆铜板行业近期的火热行情有关。

随着人工智能浪潮席卷全球,覆铜板已经成为近年来资本市场最热门的电子材料赛道之一。在AI算力需求推动下,覆铜板等关键材料持续供不应求。

国信证券研报指出,AI需求正推动覆铜板行业进入量价齐升阶段,涨价周期仍在延续。

盘古智库高级研究员余丰慧也表示,覆铜板作为PCB核心材料,正在迎来结构性高景气周期。

资本市场已经率先反映这一预期。覆铜板龙头建滔积层板(1888)半年最大涨幅超700%,市值涨超2200亿港元;A股生益科技(600183)等相关公司也持续走强,股价不断刷新历史新高。

站在AI产业链风口上的甬强科技,自然成为资本追逐的对象。

事实上,在安德利之前,另一家消费品企业延江股份(300658)也曾试图将其收入囊中。

今年1月,素有“纸尿裤材料大王”之称的延江股份曾计划收购甬强科技98.54%股权。

但经过数月谈判后,双方最终未能就估值及业绩承诺等关键条款达成一致。今年5月,延江股份宣布终止交易。

不到一个月时间,甬强科技便迎来了新的买家——安德利。

然而,面对行业供不应求的前景下,甬强科技长期处于亏损之中,这不禁让市场考量,这笔最高8亿元的收购值不值?

标的公司2025年四季度亏损超前三季度总和,被收购前夕扭亏为盈

从估值角度来看,这笔交易并不便宜。

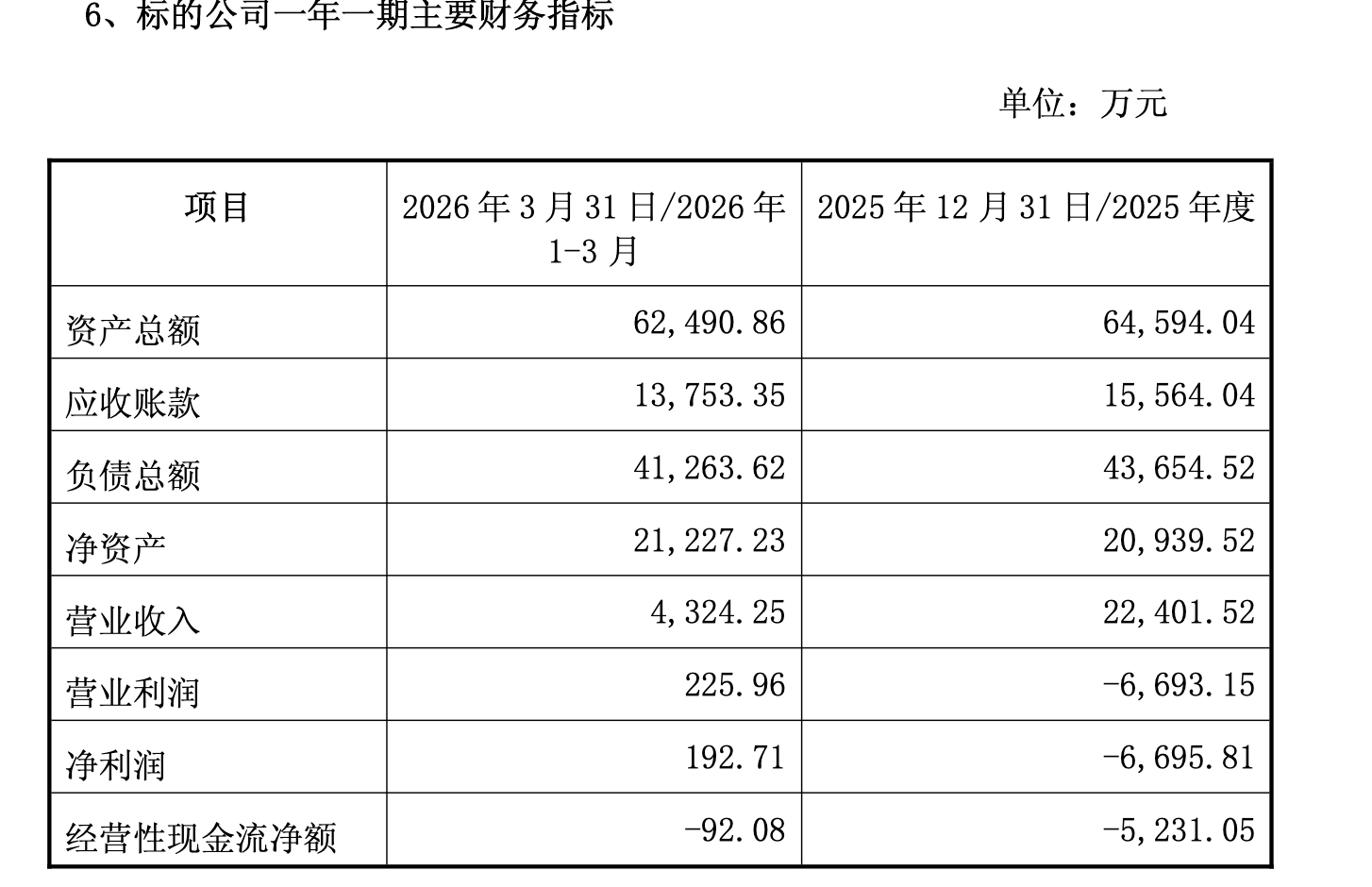

截至2026年3月底,甬强科技总资产约6.25亿元,总负债约4.13亿元,净资产仅2.12亿元。

按照安德利拟支付的6亿至8亿元对价计算,对应净资产溢价约1.8倍至2.8倍。

对于一家尚未上市、仍处于成长阶段的半导体材料企业而言,这样的估值并非离谱。

但问题在于,甬强科技的经营表现并不算亮眼。

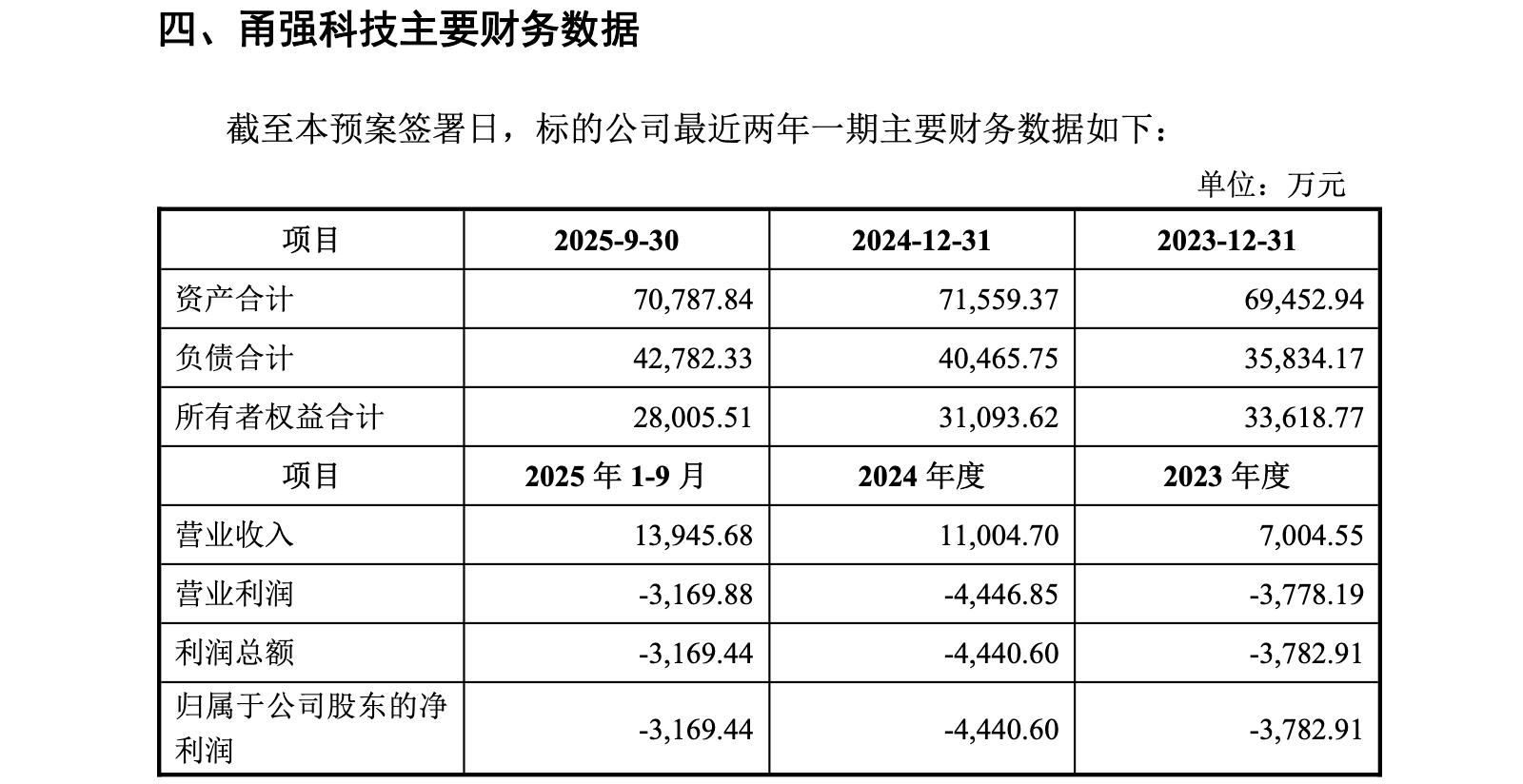

财务数据显示,2023年至2025年三年间,公司长期处于亏损状态。

2025年公司实现营业收入2.24亿元,净利润亏损6696万元。

更值得关注的是,公司亏损主要集中在第四季度。

2025年前三季度,甬强科技累计亏损3169万元;第四季度单季亏损进一步扩大至3526万元,甚至超过前三季度亏损总和。

需要说明的是,延江股份曾经披露甬强科技2025年前三季度归母净利润,安德利披露的是净利润。

然而进入2026年,公司业绩又突然出现反转。今年一季度,甬强科技实现净利润193万元,开始盈利。

短短一个季度内,公司业绩发生明显变化,但公告并未披露盈利改善的具体原因。

除了利润波动之外,现金流情况同样值得关注。

2025年,甬强科技经营活动现金流净流出5231万元,意味着主营业务不仅未能创造现金,反而持续消耗资金。

2026年一季度,经营现金流仍净流出92万元。

与此同时,公司资产负债率持续攀升。数据显示,甬强科技资产负债率由2023年底略超50%上升至2025年9月底超过60%;2025年末资产负债率进一步增长至67.58%。

截至2026年3月底,公司账面净资产2.12亿元。

对于一家仍处于扩张阶段的半导体企业而言,这样的财务状况并不轻松。

更现实的问题在于,安德利是否具备运营这类企业的能力。

安德利在公告中坦言,公司目前主营业务从未涉及集成电路电子信息材料领域,在人才、技术、客户及供应链方面均缺乏相关积累,未来存在较大的整合管理风险。

这意味着,即便交易最终完成,安德利也将面临从果汁加工向半导体材料跨界经营的巨大挑战。

值得注意的是,安德利并不缺钱。

截至2026年3月末,公司货币资金及交易性金融资产余额达到7.17亿元,基本可以覆盖本次收购所需资金。

但安德利坦言,本次交易资金通过自有、自筹等方式解决,“短期内会对公司产生一定资金压力。”

2025年,安德利营业收入为16.8亿元,同比上升18.3%;归母净利润为3.3亿元,同比上升26.7%。

无论是收入还是净利润,公司都创下新高。

只是,与果汁相比,AI产业链是当下资本市场最热门的投资方向之一。对于安德利而言,跨界收购甬强科技无疑打开了一个全新的想象空间。

但安德利如今面对的是一家刚刚走出亏损、现金流承压、估值不低的半导体材料企业。

比起“果汁龙头进军AI”的故事,更值得关注的或许是:这笔高溢价收购最终能否兑现业绩增长。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

刚刚

财中社

刚刚

财中社

10:21

财中社

10:02