利润反转,现金流失血:应收高悬的宁波韵升赴港上市

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

李旼

2.0w阅读

2026-06-18 10:21

6月16日,宁波韵升向港交所递交上市申请。公司2025年归母净利润同比增长247%,但经营活动现金流净额大幅下降,而周期因素对盈利能力的影响,也成为市场关注的焦点。

2026年6月16日,宁波韵升(600366)向港交所递交H股上市申请。

公司2025年实现归母净利润同比增长247%,但经营活动现金流净额大幅下降,周期因素对盈利能力的影响也成为市场关注的焦点。

利润反转从何而来

从财务数据看,这家全球主要稀土永磁材料供应商过去三年经历了一轮业绩修复。

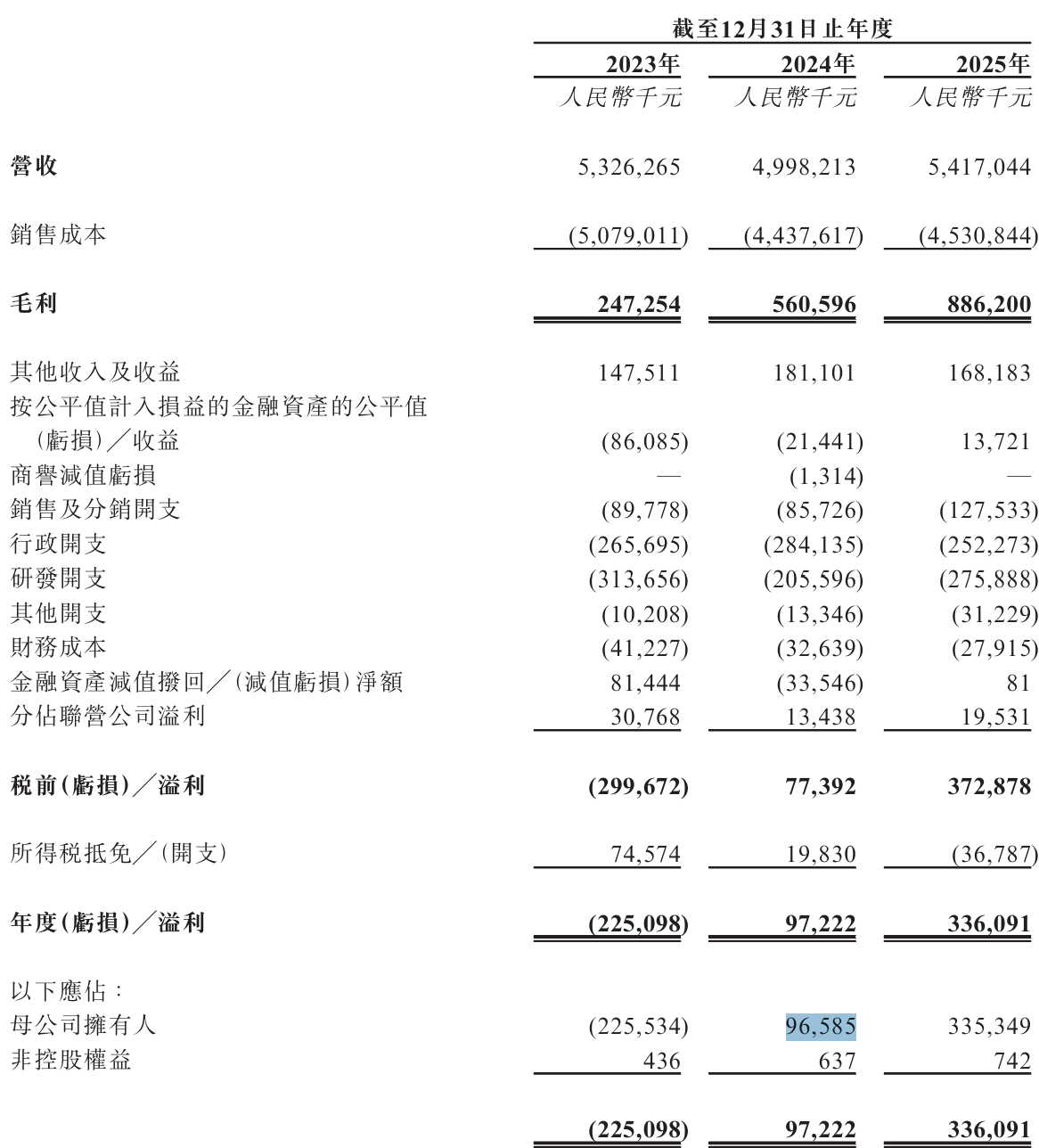

招股书显示,2023年至2025年,公司营业收入分别为53.26亿元、49.98亿元和54.17亿元,归母净利润分别为亏损2.26亿元、盈利0.97亿元和盈利3.35亿元。三年间,公司完成了从亏损到盈利的转变。

与利润指标的变化相比,公司的收入表现则相对平稳。

2024年,公司收入同比下降6.2%,2025年收入同比增长8.4%,三年收入规模整体维持在50亿元左右的区间。2025年的营业收入较2023年仅增加约9000万元,而同期毛利则由2.47亿元增至8.86亿元。

毛利率的大幅改善,与同期稀土原材料价格变化存在着明显的重合。

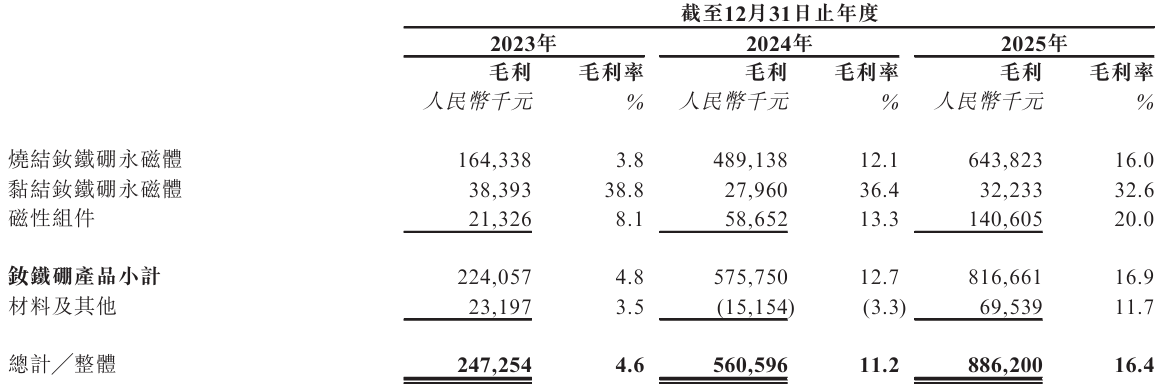

招股书显示,公司整体毛利率由2023年的4.6%提升至2024年的11.2%,并进一步升至2025年的16.4%。其中,占收入七成以上的烧结钕铁硼永磁体业务毛利率由3.8%提升至16%,成为利润改善的主要来源。

利润改善主要发生在稀土价格持续变动的周期阶段。

公司在招股书中将稀土原材料价格波动列为首要风险因素。对于一家原材料成本长期占销售成本七成以上、稀土采购占成本结构重要部分的企业而言,盈利能力与原材料价格周期之间天然存在较强关联。

当我们将视线从利润表移向现金流量表时,两张报表之间的趋势分化随之呈现。

利润与现金流背离

财务报表最核心的秘密,往往隐藏在损益表与现金流量表的裂缝之中。宁波韵升2025年虽然在账面上实现了惊人的“利润反转”,但其现金流的底色却并未同步转暖。

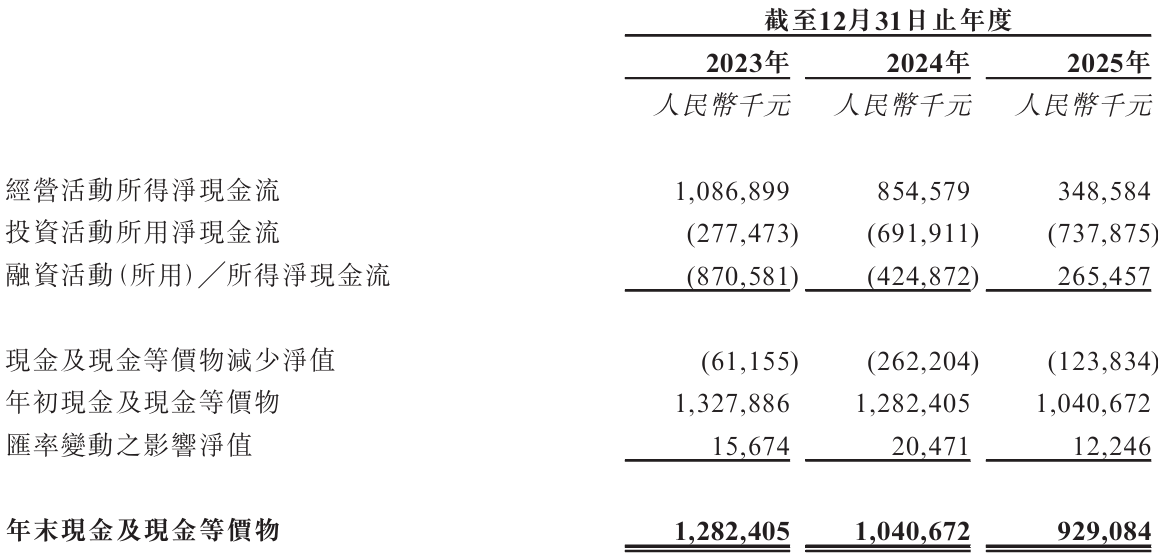

招股书显示,2023年至2025年,公司经营活动所得净现金流分别为10.87亿元、8.55亿元和3.49亿元,连续下滑。这意味着,在公司账面净利润暴增247%的2025年,公司实际收到的经营性现金反而真金白银地变少了5.06亿元,跌至三年来的最低谷。

与此形成鲜明对比的是,在行业陷入低谷、大幅亏损的2023年,公司的经营活动却依然能实现10.87亿元的净现金流入。这种“亏损时手头见钱,大赚时账面失血”的强烈背离,暴露出公司在供应链两端所承受的重压。

压力的第一层,来自陡增的应收款项。据招股书显示,截至2023年、2024年及2025年12月31日,公司的贸易物应收款项及应收票据分别高达22.21亿元、23.24亿元及27.67亿元;其贸易应收款项及应收票据周转天数,也已从2023年的152天一路拉长至2025年的169天。 货卖出去了,但真金白银被账期死死卡在下游。

压力的第二层,则是存货的再度积压。招股书显示,截至2025年底,公司的存货规模由上年的14.01亿元大幅反弹至19.40亿元,平均存货周转天数也从2024年的125天拉长至133天。

账上躺着19.4亿的存货,外面飘着27.67亿的应收账款,两头挤压之下,公司的自由现金流自然开始失血。截至2025年底,公司现金及现金等价物余额为9.29亿元,较2023年底的12.82亿元减少了3.53亿元。与此同时,公司的投资活动现金流连续三年处于净流出状态,2025年净流出金额达到7.38亿元。

龙头光环下的议价压力

从行业位置来看,宁波韵升具备较强市场地位,新能源汽车等领域的销量增长是其业务的重要支撑。

2025年,公司钕铁硼产品销量达到14197吨,较2023年的10788吨增长超过三成,产能则由21000吨提升至23500吨。但在规模扩容的同时,公司所面临的供应链集中度约束并未消失。

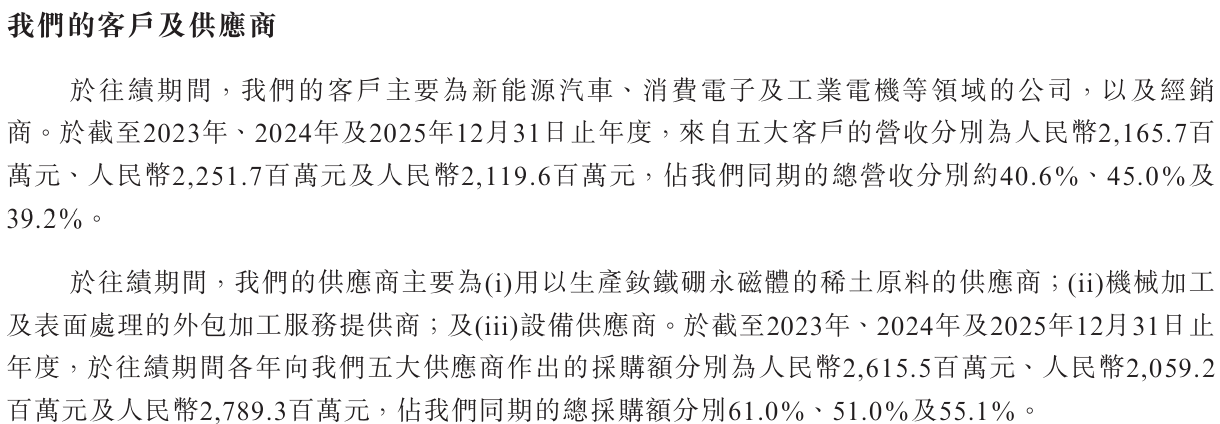

招股书显示,2023年至2025年,公司向前五大供应商采购金额占总采购额比例分别为61%、51%和55.1%,同期前五大客户贡献收入占比分别达到40.6%、45%和39.2%。

无论采购端还是销售端,集中度均保持在较高水平。

在上游,稀土资源具有较强的渠道稀缺性;在下游,新能源汽车产业链持续推进降本增效,对材料供应商的成本管理要求不断强化。与此同时,公司前五大客户收入占比长期维持在四成左右。在客户集中度较高的背景下,账期变化对现金流及营运资金的影响值得持续关注。

这种压力传导至资金调度层面时,公司在治理合规与资本分配上的多重动作也引发了投资者的审视。

分红与融资并行

除经营和供应链层面因素外,部分诉讼仲裁与资金调度事项同样留有财务痕迹。

招股书披露,2024年第二季度,一名独立第三方向新加坡国际仲裁中心提起仲裁,要求支付约1180万美元未付费用及约3350万美元损害赔偿。截至2025年底,公司已针对相关事项计提1.81亿元拨备,目前该仲裁程序仍在进行中。

在面临重大仲裁拨备的背景下,公司的现金分红计划依然在推进。

招股书显示,公司分别派付2023年度、2024年度及2025年度股息1.10亿元、5510万元和5380万元。2026年5月,公司董事会又提议向全体股东派发2025年度现金股息1.09亿元。

一边持续实施现金分红,一边赴港融资补充营运资金,两者同时出现,也使市场更加关注公司未来资金需求与现金创造能力。

对于已经在A股上市二十余年的宁波韵升而言,港股上市或许不仅是一次融资安排,更是一次关于盈利质量、现金创造能力以及长期成长空间的市场检验。过去三年,公司已经完成利润层面的修复;而在资本市场更为关注的现金流量表上,这种修复能否得到同步体现,将成为评估其长期价值的核心锚点。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

刚刚

财中社

刚刚

财中社

1小时前

财中社

10:03