切割“中原地王”:浦发银行剥离17.7亿建业系坏账

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

夏震

5916阅读

2026-04-02 18:11

浦发银行郑州分行的一纸债权转让公告,将涉及“建业系”三家企业的17.7亿元不良债权移交给中信金融资产。

2026年4月2日,浦发银行(600000)郑州分行与中国中信金融资产河南省分公司联合发布债权转让公告,宣布移交涉及“建业系”三家关联企业的不良债权,总计约17.7亿元,其中包含本金14.9亿元及利息2.8亿元。

此举是浦发银行春季表内资产净化的重要动作,也将建业集团的债务困境置于公众视野之下。

17.7亿元不良债权的底层状况

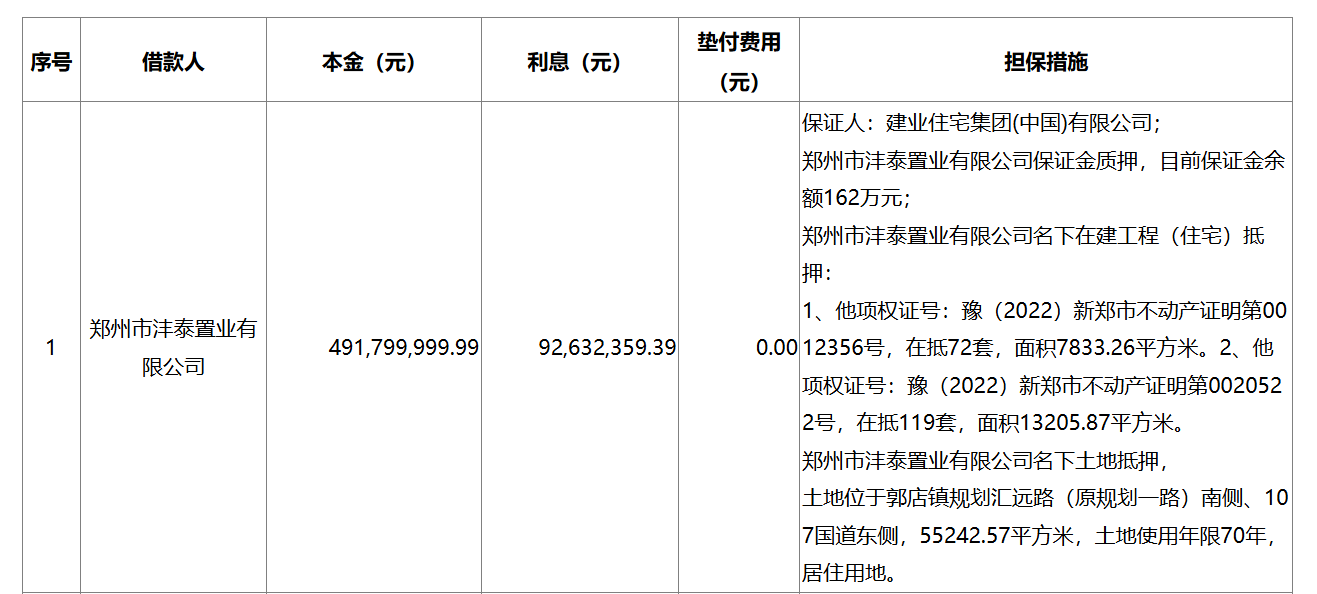

浦发银行此番剥离的债权,核心指向“建业系”旗下三家关键子公司:郑州市沣泰置业有限公司、河南百力汇实业有限公司以及河南弘道商务信息咨询有限公司。

这三家公司均深度捆绑着曾被寄予厚望的省重点项目或战略级资产,它们的资产变迁轨迹,正是当前房企流动性枯竭与金融机构风险缓释过程的真实切片。

以郑州市沣泰置业有限公司为例,其涉及的债权本息合计为9.3亿元,核心担保物为“建业河畔洋房”项目。该项目坐落于郑州市惠济区花园口镇,总占地约180亩,规划42栋8至11层低密洋房,曾是建业深耕中原城镇化领域的代表性项目。

2023年至2024年间,该项目因资金链断裂陷入停工,实际停工时长超500天。直至2024年12月16日,该项目被列入省级“保交楼”白名单,引入河南投资集团旗下汇融资产注资,由中建七局承接代建后,才得以正式重启。

截至2025年底,惠济区政府发布的项目进展通报显示,该项目42栋楼中38栋已封顶,12栋完成石材外立面施工,交付预期逐步清晰。

但底层风险仍不容忽视,其担保物涵盖约5万平方米的居住用地抵押及约10万平方米的在建工程抵押;与此同时,沣泰置业目前深陷欠税困境,郑州市惠济区税务局2025年4季度欠税公告显示,该公司城镇土地使用税欠税余额为122.3万元,房产税欠税92.8万元。

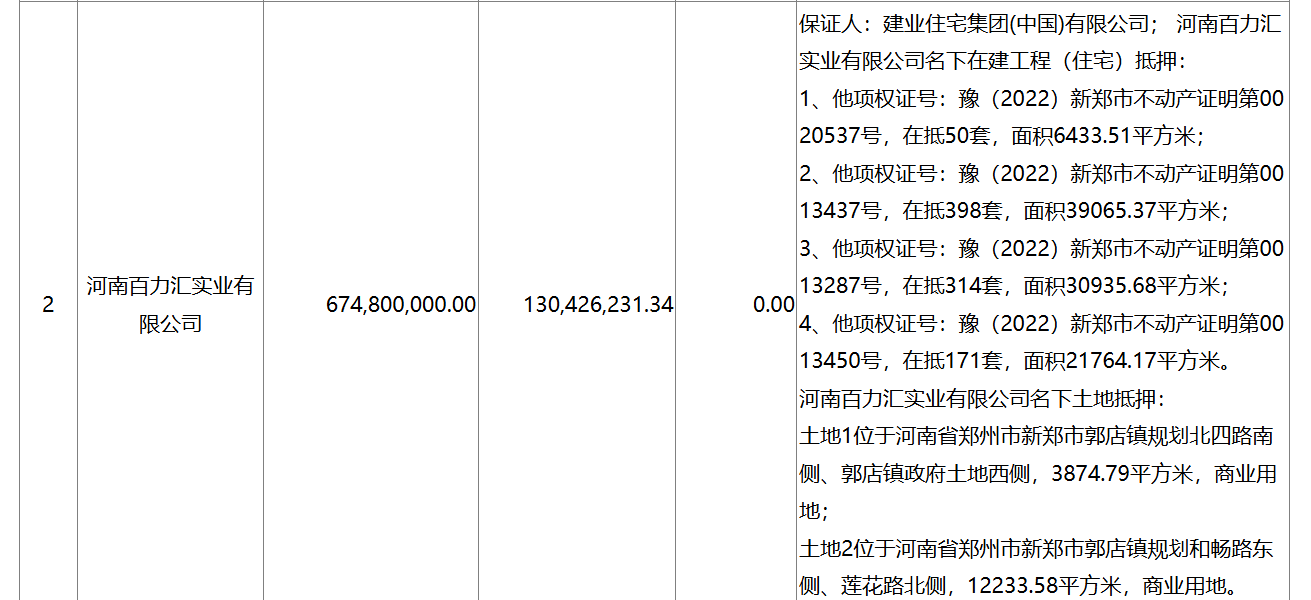

与住宅项目的艰难推进相比,涉及河南百力汇实业有限公司的约6.2亿元债权(含5.2亿元本金及1亿元利息),则指向规模更为庞大的“百力汇生态健康城”。

作为省重点项目,该项目位于新郑市郭店镇,涵盖康养酒店、商业街及大规模康养公寓,当前呈现出较为复杂的经营现状:一期康养酒店与商业街已投入运营,但核心资产公寓板块交付压力持续存在。

据新郑市政府2022年相关重点项目进度表,彼时D03地块的10幢楼施工至12至14层,C11地块的17幢楼施工至22至24层,进度最为滞后的C03地块装修工程已处于暂停状态;截至2026年4月,未查询到该项目后续施工进度的官方更新。

该笔债权的担保物包括新郑市郭店镇约6万平方米的商业用地及15万平方米的在建工程抵押。此外,据新郑市税务局2025年4季度欠税公告,百力汇实业城镇土地使用税欠税余额为425.3万元,这也从侧面反映出项目公司捉襟见肘的财务状况。

作为第三个债务方,河南弘道商务信息咨询有限公司所牵涉的约2.2亿元本息(本金1.9亿元+利息0.3亿元),其担保物则触及了建业集团的核心战略资产——该公司持有的天津筑友智造科技有限公司100%股权被全额质押,质押登记日期为2024年9月。

筑友智造作为建业装配式建筑板块的核心支撑,其2025年度财务状况出现大幅恶化。

根据筑友智造科技(00726)2026年3月26日发布的年度业绩公告,该公司年度收入为1.4亿港元,同比暴跌62.8%;股东应占净亏损高达14亿港元,亏损幅度同比扩大182.2%。

作为产业链上游的配套企业,筑友智造股权被质押且自身业绩承压,意味着建业对整个建造环节的成本与节奏控制力正被削弱。

与此同时,河南弘道自身已陷入经营困境。天眼查公示信息显示,该公司于2025年8月被郑州市金水区法院列为限制高消费对象,涉案总金额达969.7万元。

纵观这笔17.7亿元的资产包,从15万平方米的康养在建工程到业绩大幅亏损的筑友智造股权,金融机构的每一步动作,都在锁定建业现存最具变现可能的实物资产与战略资产,这既是银行缓释风险的务实选择,也折射出建业系当前的债务困境。

胡葆森与建业地产的“保命”马拉松

浦发银行加速剥离相关不良债权的背后,是建业地产(00832)早已濒临干涸的财务蓄水池。

根据披露的年度业绩,建业地产2025年年收益约为118.2亿元,较2024年大幅下跌26.5%;更为突出的是流动性与债务的极端失衡——截至2025年末,公司账面上的现金及现金等价物余额仅剩4.2亿元,而流动负债净值却高达231亿元。

高达30.5亿元的年度归母净亏损,叠加仅为6.1%的低迷毛利率(同比缩减2.7个百分点),清晰勾勒出企业已深陷资不抵债泥潭的真实轮廓。

从资产负债表来看,其总负债已达1035亿元,总资产仅剩949亿元,净资产录得负85.6亿元的亏空,生存压力可见一斑。

自2023年6月因未能支付7.75%优先票据利息正式触发美元债违约以来,建业地产的离岸债务重组计划进展缓慢,涉及约400亿元(含30亿美元境外债)的违约债务,如同悬在企业头顶的达摩克利斯之剑,持续困扰着企业的自救进程。

尽管建业提出“做少、做小、做好”的战略转型,但在2025年物业合同销售额仅录得84.7亿元(同比减少16.3%)的现实面前,这场自救之路显得格外艰难。

比惨淡的财务报表更让市场担忧的,是掌舵人胡葆森个人信用层面的风险暴露。

2025年9月26日,郑州市中级人民法院的一纸判决,在一定程度上打破了公司的有限责任边界。

判决认定,胡葆森需对涉及13亿元本金、年化收益率11%-13%的相关债务承担个人无限连带责任,需与关联公司共同支付包含8.5亿元本金收购款及约3.1亿元溢价收购款与违约金在内的巨额债务,合计金额超过11.5亿元。

这一判决意味着胡葆森个人资产已直接暴露在法律追索范围之内。

目前,其名下的建业地产股票、海南三亚游艇等资产均面临强制执行或冻结状态。

自2025年下半年起,这位深耕河南三十载的“地王”,已长期滞留香港处理债务重组相关事务,甚至无法亲临2026年初的集团管理层年会,仅能通过视频连线方式稳定团队士气。

一边是金融机构的债权出清,一边是内部员工的薪资诉求,胡葆森正经历着职业生涯中最为艰难的时期。

浦发银行资产质量的“成色”

作为此次不良债权的转让方,浦发银行在2025年年报中交出了一份号称实现了“近十年最优”的资产质量答卷。

报告期末,该行不良贷款率降至1.26%,实现2019年以来连续六年下降;拨备覆盖率稳步提升至200.72%,达成连续四年上升。

在官方表述中,浦发银行正通过“风控筑堤”战略,依托“优质客户白名单+风险压退黑名单”机制优化信贷结构,并借助数智化风控工具,确保风险管理要求直达业务末端。

然而,在亮眼的“双降”数据背后,若深入拆解对公房地产贷款的底层逻辑,便能发现繁华表象下潜藏的风险裂痕。

数据显示,2025年末浦发银行对公房地产行业的不良贷款率出现明显跃升。

尽管全行不良率持续下降,但房地产行业不良率却由上年末的2.50%骤增至3.36%,大幅上行了0.86个百分点。这一“逆势跳涨”的指标,直观反映出房地产信贷敞口中,风险正处于集中释放阶段。截至2025年末,浦发银行投向房地产业的贷款余额仍达3998.7亿元,占总贷款比例为7%。

这种结构性的风险积聚表明,银行虽在宏观层面通过信贷投放结构调优,实现了整体资产质量指标的“向好”,但在房地产这一核心存量领域,风险释放过程实际上远比报表呈现的更为剧烈。

更值得注意的,是关注类贷款迁徙率指标2025年末,浦发银行关注类贷款占比降至2.09%,余额为1194.3亿元,但关注类贷款迁徙率却高达29.3%。

这意味着,过去一年里,每100元处于“关注类”的信贷资产中,就有近30元进一步恶化为不良贷款。这种高迁徙率,揭示出关注类资产内部的不稳定性,以及底层债务人还款能力的脆弱性,相比已核算的不良率,这一指标更能反映未来资产质量的潜在变数。

事实上,此次向中信金融资产剥离涉及“建业系”的17.74亿元债权,正是浦发银行主动开展表内资产优化、推进风险缓释的具体体现。

2025年,该行贷款核销及处置规模共计达603.3亿元,这种高频次、大规模的资产出清,一方面成功维持了“近十年最优”的资产质量报表表现,彰显了其主动风控、净化资产的决心与能力;另一方面,也客观反映出行业深度调整期,银行应对存量房地产风险的务实举措。

正如“建业河畔洋房”项目的债权转让所示,浦发银行正通过主动的外部剥离与内部核销,在兼顾资产质量与风险防控的前提下,完成对庞大存量资产包的优化“瘦身”,既为自身发展筑牢风控防线,也契合行业风险化解的整体趋势。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

刚刚