医养四次IPO递表折戟:同仁堂集团分拆困局

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

李熹

1.2w阅读

2026-03-30 19:19

与诸多端着老字号“金饭碗”的国资上市公司相同,同仁堂集团如何与时俱进确立清晰的发展定位与扩张策略,并全面提升各板块的内生经营质效与治理能力,方是当务之急。

3月27日,同仁堂医养宣布延迟全球发售及上市计划,距离递表仅过去七天。

这已是该公司的第四次递表。财务数据显示,2024年其收入增速降至1.91%,毛利率、净利率均大幅落后于行业平均水平,若剔除收购贡献,公司实际处于亏损状态。

此次撤回背后,同仁堂医养面临着经营增速断崖式下跌的现实,以及高度依赖并购支撑增长的困境。除经营隐忧之外,市场也在对这家公司的治理水平进行谨慎审视。

治理隐忧

对中国北京同仁堂(集团)有限责任公司(以下简称“同仁堂集团”)而言,此次IPO原为推进“药-医-养”一体化战略的重要布局,但市场遇冷给出了警示,分拆上市虽能缓解资金压力,但无法从根本上替代内生增长。集团亟需确立清晰的发展定位与扩张策略,并全面提升各板块的经营质效与治理能力。

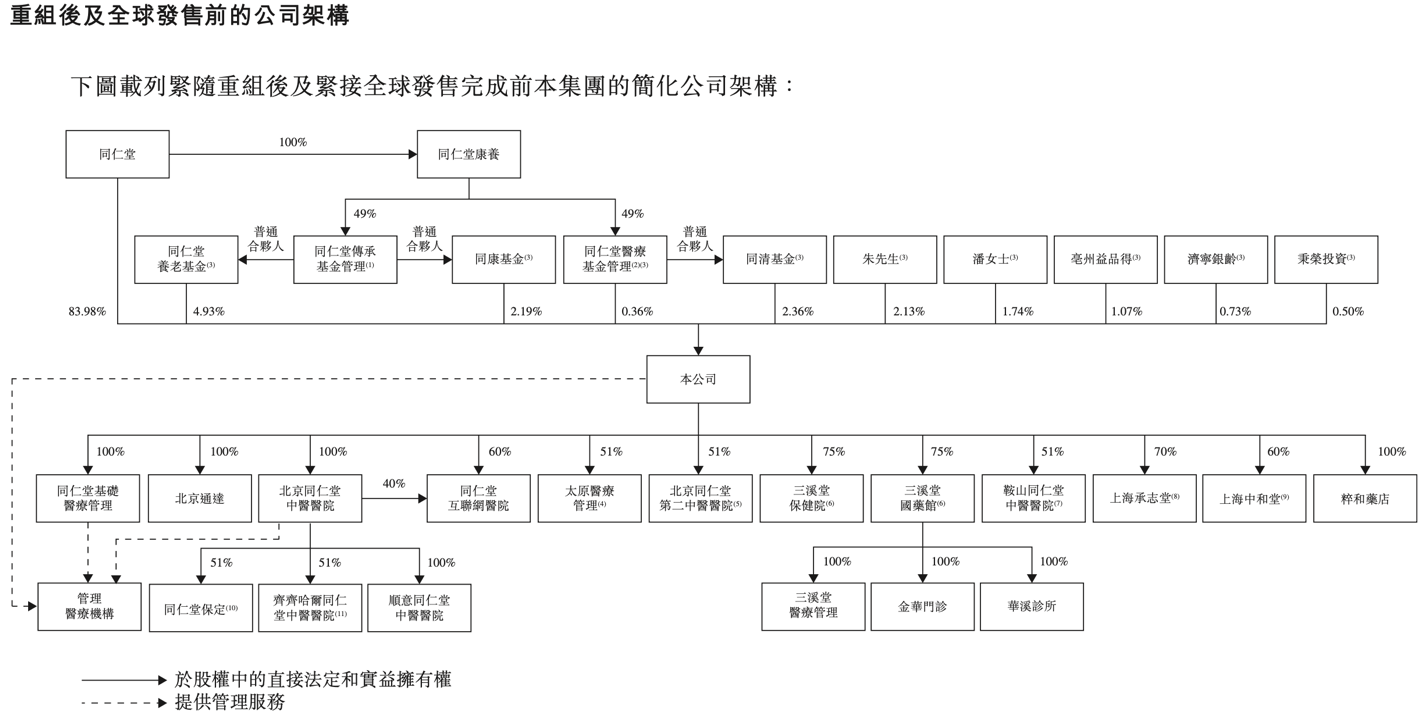

同仁堂医养成立于2015年3月17日,是同仁堂集团旗下专注中医医疗服务和医养结合业务的平台。

招股书显示,同仁堂医养发展历程大致分为两个阶段:2015-2019年,主要通过自建和合作方式布局中医医疗服务网络;2020-2024年,实施大规模并购战略——2022年收购三溪堂国药馆和三溪堂保健院,2023年收购鞍山、石家庄同仁堂中医医院,2024年收购上海承志堂、中和堂等十余家医疗机构。

(来源:同仁堂医养招股说明书;无特别说明,下同)

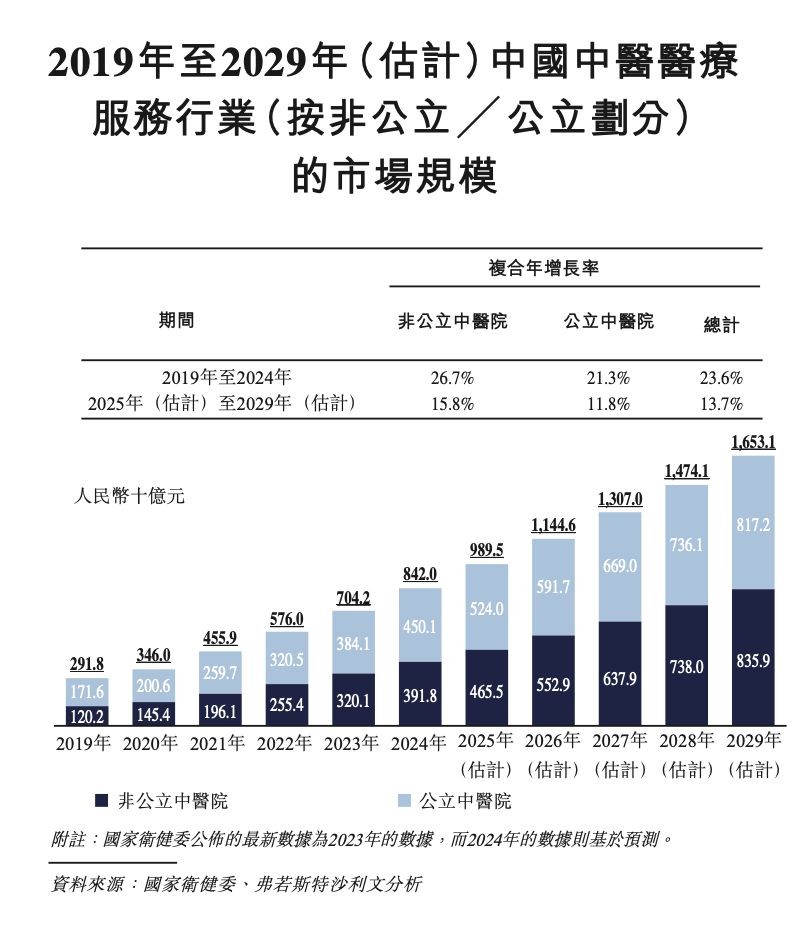

弗若斯特沙利文数据显示,中国非公立中医医疗服务市场规模从2019年的120亿元增长至2024年的392亿元,年复合增长率达26.7%。而在这样一个快速增长的赛道中,同仁堂医养的表现却明显掉队。

财报显示, 2023年,同仁堂医养实现收入11.53亿元,同比增长26.58%;而到了2024年,收入仅微增至11.75亿元,同比增速大幅下滑至1.91%。

盈利指标方面,同仁堂医养也大幅落后于行业平均水平。招股书显示,2024年,公司毛利率18.93%,净利率仅为3.93%,ROE(净资产收益率)5.81%;而同期行业平均水平,毛利率45%-55%、净利率8%-12%、ROE 10%-15%。

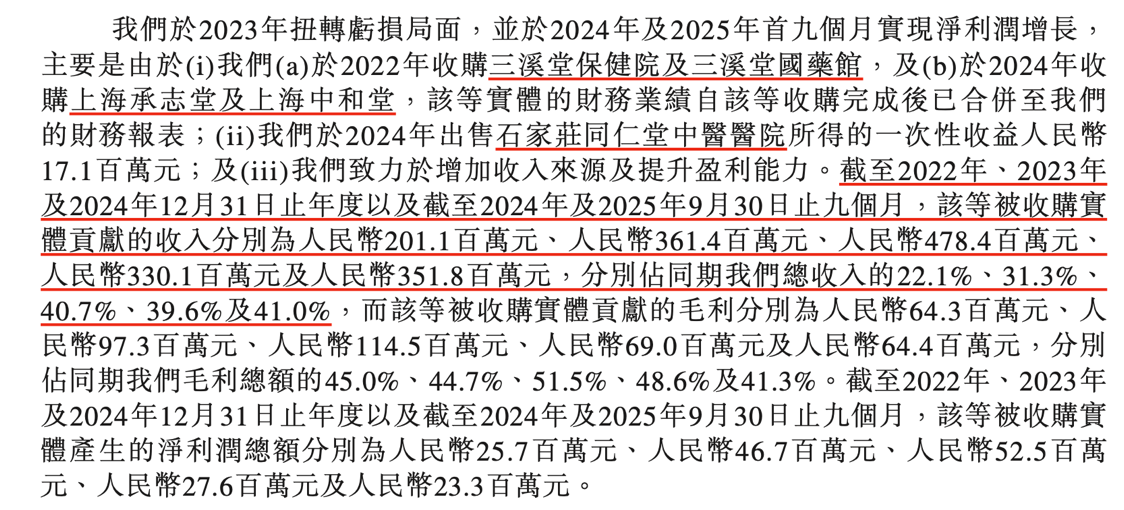

值得注意的是,同仁堂医养的增长高度依赖并购。招股书披露,2022-2024年期间,公司完成了超过10项收购交易,交易总额超过5亿元人民币。收购实体贡献的收入占比从2022年的22.1%上升至2024年的40.7%。

《财中社》查阅发现,2024年,同仁堂医养实现净利润4620万元,其中收购子公司贡献了5250万元。剔除收购贡献后,同仁堂医养处于亏损之中。2025年前三季度,公司实现净利2400万元,同比下滑9.8%。

经营方面的困境外,同仁堂集团的公司治理也存在瑕疵。有学者研究发现,同仁堂此前的分拆上市并未给公司带来长期绩效提升。

(来源:《医药企业分拆上市的路径选择和绩效研究——以辽宁成大分拆成大生物为例》)

投资者对同仁堂医养治理水平投出不信任票的另一潜在因素,则是关联交易。

招股书提到,同仁堂商标使用许可、药品采购以及互联网医院合作等。其中,公司可永久免费使用“同仁堂”品牌,但需满足特定条件,且该许可可随时被终止,存在明显的品牌依赖风险;药品采购方面,公司也存在向同仁堂集团下属企业采购中成药和健康产品的情况。

分拆之谜

尽管存在上述经营与治理方面的隐忧,同仁堂集团仍积极推动同仁堂医养IPO。这一决策背后,是同仁堂集团二十余年来坚持的分拆上市战略。

回溯历史,1997年,同仁堂集团旗下同仁堂股份(600085.SH)在上交所上市。2000年10月31日,北京同仁堂科技发展股份有限公司(01666.HK)在香港联交所创业板挂牌上市。

经过1997-2026年近30年的资本布局,有350年历史的老字号同仁堂集团旗下坐拥三大上市平台:同仁堂股份主营中药研发、生产与零售;同仁堂科技专注于高科技天然药物;同仁堂国药(03613.HK)定位为中药海外发展平台。

同仁堂医养招股书披露,同仁堂集团由北京国有资本运营管理有限公司全资控股,后者为北京市国资委下属国有企业。2000年,这家中药老字号开创了中国企业分拆子公司上市的先河,成功分拆同仁堂科技。

彼时,同仁堂选择分拆方案,由A股公司同仁堂股份以现金出资291万元,折股290万股,占总股本的2.636%,被分拆出的资产包括制药二厂、提炼厂、科研中心和进出口分公司。这部分业务被定位为“以经营国际业务为主的高科技天然药的大旗,国际化现代化程度最高的业务”。

在同仁堂科技拆分上市这一案例中,同仁堂集团否决了“由A股公司在香港直接增发H股”的分拆方案。时任同仁堂财务顾问——中证万融董事长赵炳贤在《财新》受访时称,该方案实际操作中存在诸多难题,按当时港股市场环境,其H股发行价预估仅每股2~3港元,远低于A股20多元的股价,一方面政府部门或难以认同,低价赴港发行可能被认定为国有资产流失;另一方面A股股东也会强烈反对,认为股权被过度稀释。

而继同仁堂科技之后,2013年12月,同仁堂国药在香港联交所创业板上市。五年后的2018年5月29日,同仁堂国药转至香港联交所主板上市。

同仁堂医养在招股说明书中披露了所筹款项用途。全球发售所得款项净额约为7.71亿港元,其中约47.5%用于扩充中医医疗服务网络(含收购、新建医疗机构及扩大管理服务),约23.6%用于2025-2029年提升中医医疗服务能力(含升级现有机构、互联网医院、数字化系统及学术研究与人才培养),约18.9%用于偿还未偿还银行贷款,约10.0%用作营运资金及其他一般企业用途。

同仁堂医养四度冲刺IPO未果,反映出市场对公司经营质量与治理水平的不信任。

对同仁堂集团而言,此次IPO原为推进“药-医-养”一体化战略的重要布局,但市场遇冷给出了警示,分拆上市虽能缓解资金压力,但无法从根本上替代内生增长。

与诸多端着老字号“金饭碗”的国资上市公司相同,同仁堂集团如何与时俱进确立清晰的发展定位与扩张策略,并全面提升各板块的内生经营质效与治理能力,方是当务之急。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

1小时前

财中社

1小时前

财中社

1小时前

财中社

1小时前

财中社

1小时前

最新文章推荐

财中社

1小时前

财中社

1小时前

财中社

1小时前

财中社

1小时前

财中社

1小时前