净赚1亿,分掉超5亿,再拟募20亿:天博智能的IPO账本

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

夏震

1.8w阅读

2026-05-07 14:13

吕新民父子用半个世纪把一家省属汽配厂做成了全球第三,但在推开资本市场大门前,他们先给自己开了一张超5亿元的支票。

4月23日,天博智能科技(山东)股份有限公司(下称“天博智能”)更新了招股书财务数据,并披露了首轮问询回复。

这家位于山东曲阜的企业,主业是汽车热管理零部件,全球市场份额约10%,在业内不算无名之辈,但在资本市场还鲜少被大众关注。

从1970年一家省属汽车配件厂起步,到如今冲刺主板上市,天博智能所承载的,不只有制造业的迭代,还有改制、家族治理与资本腾挪这些绕不开的话题。

从省属国企到家族企业的变迁

天博智能的历史,最早可以追溯到1970年3月成立的曲阜汽车配件厂。

这是一家地地道道的山东省属全民所有制企业,曾在上世纪80年代成为上海大众首批100家国产化供应商之一,并引进了日本先进的调温器生产技术。

现任实控人吕新民的故事亦发轫于此:他自1971年3月进厂,从一名普通技术员起步,历任车间主任、生产科长、副厂长,直至担任厂长,完整主导了这家老牌国企的转型跨越。

真正的资本转折发生在2001年。彼时曲阜汽配厂响应国企改革,以其热敏开关、调温器等核心业务及经评估的128.00万元净资产出资(占比18.3%),联合内部职工持股会共同组建了天博有限。

当时公司注册资本仅为700万元,职工持股会以货币形式出资572万元,占据了81.7%的绝对多数。

随后的几年里,通过一系列密集的股权转让与增资减资操作,企业完成了从“集体共有”向“吕氏家族所有”的转变。

2007年,天博有限整体承接了曲阜汽配厂评估值为7859万元的资产和6007.9万元的负债;2009年,随着国有股减资退出以及职工持股会将全部股权以934.5万元的对价转让给吕新民控制的天博投资,吕氏家族正式确立了对企业的绝对掌控权。

截至递交招股书,这种权力结构演变为一个精密且闭环的“金字塔”。

吕新民与其子吕亚玮两人直接间接持股比例虽为46.4%,但却合计控制了公司高达95.6%的表决权。

这一惊人比例背后的逻辑是:吕新民担任持有控股股东39.5%股份的天博基金的执行事务合伙人,吕亚玮则掌控着曲阜天才、天博企管和天博创富等多个持股平台的决策权。

在天博智能20余年的发展史中,公司几乎没有引入过外部战略投资者,招股书明确披露其“申报前十二个月不存在新增股东”,这意味着在冲刺IPO前,企业长期处于一种家族高度集权、缺乏外部制衡的治理状态。

吕亚玮的接班经历,则为这种家族治理增添了浓厚的政商底色。

这位出生于1979年的二代接班人拥有长达14年的政府公职背景:他于2002年起任职于曲阜市综合执法大队,2005年7月进入曲阜市招商局(现投资促进服务中心),直到2019年4月才正式辞去公职专心家业。

一个值得留意的细节是,吕亚玮早在2015年4月便已进入天博有限担任董事,这意味着在长达四年的时间里,他同时兼具“招商局官员”与“准上市企业董事”的双重身份。直到2022年1月,他正式出任董事长,完成了权力的最终交接。

在这种高度控股的生态下,家族姻亲关系也已渗透进企业的管理肌理。例如,现任总经理王立峰系公司核心技术人员魏翔配偶的哥哥。

上市前夕的超五亿分红

依托高度集中的表决架构,天博智能的一系列财务决策,方向清晰地向控股股东倾斜,上市前夕的超额分红便是最直接的注脚。

先看公司基本盘。2025年,天博智能营收19.6亿元,扣非归母净利润3.5亿元,业务体量和盈利水平都在稳步往上走。

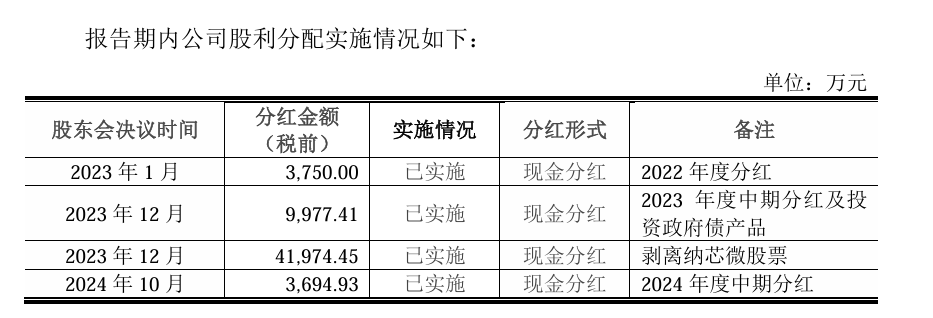

但把时间拨回到递交招股书之前,分红手笔就透出另一层意味:2023年,公司归母净利润不过1.1亿元,却接连落地三次现金分红,合计5.6亿元,几乎是当年利润的五倍。

在95.6%的表决权面前,体量如此夸张的分红,几乎不需要过多的内部博弈,顺畅通过并不令人意外。

把视线拉长,逻辑上的矛盾更加显眼。2023年到2024年中期,公司累计分掉了约5.9亿元,而同期它向市场递交的IPO募资计划是20.6亿元,募资规模大约是分红总额的3.5倍。

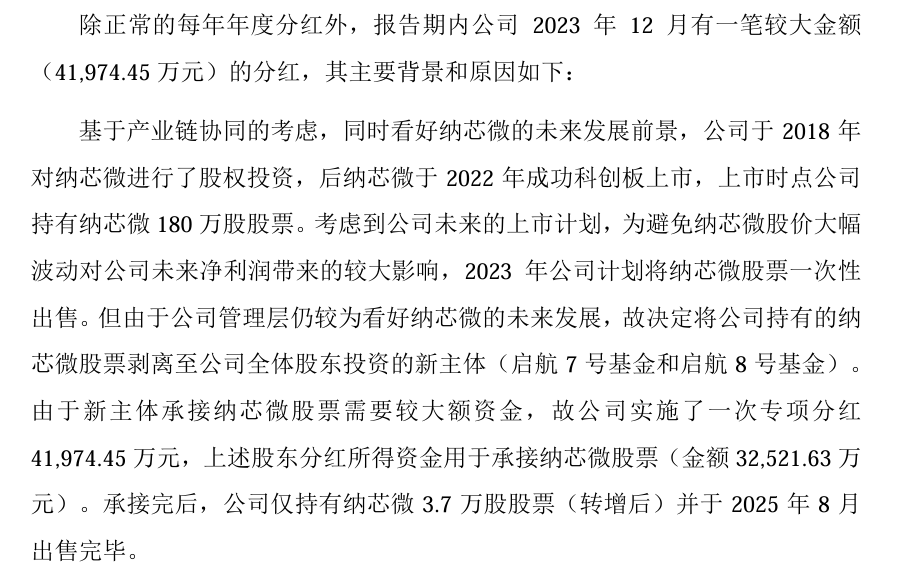

其中,2023年12月那笔最大的4.2亿元分红,用途是让全体股东承接此前剥离至体外的纳芯微股票。如果这些股票还留在公司账上,原本可以在二级市场套现,转而投向研发或者产能。

但经过“分红+剥离”这一番腾挪,这笔优质资产最终进了实控人家族能够掌控的投资盘子。

一面是大额分红落袋,一面是转身向公众募资,而募资的去向同样值得仔细打量。根据募投计划,公司需要用10.5亿元投入“智能热管理部件及系统制造建设项目”,另有7.1亿元用于产能技改。与此同时,一个容易被忽视的财务细节是:2023年大额现金流出后,公司合并资产负债率从原本较低的位置一度升至45.20%,触及报告期内的高点。这条财务曲线从侧面说明,分红决策很难用“资金富余”来解释,更多折射的是控股股东的分配偏好。

顺着这个逻辑,再看公司在合规层面的历史记录,一些内控上的瑕疵便不只是孤立事件。

招股书披露,天博智能在报告期内曾频繁充当关联方的“资金池”。

截至2023年末,公司向控股股东天博投资拆出资金余额达1.6亿元,主要用于后者的对外投资和房产购买;向实控人吕亚玮个人拆出1716.7万元,用于回购员工股权。

更值得关注的是,2023年度公司在无真实业务支持的情况下,通过供应商走账,违规取得银行贷款合计2.4亿元。此外,还有无真实交易背景的“票据找零”118万元,以及与关联方曲阜天科之间高达934万元的票据借还款行为。

天博智能表示,上述欠款已在2025年全部结清,“转贷”等内控问题也已完成整改。

但把这些过往放在家族绝对控股、上市前夕大额分红的背景下看,外界很难不追问一句:当一家公司在冲刺IPO前能动用数倍于利润的现金派发给股东,又曾有大额违规拆借的记录,其未来的经营独立性和公众公司治理红线,能否真正扎下根来?

隐形冠军能跑赢价格战吗?

不过,财务安排上的争议,并不能完全遮蔽其在产业赛道上的积累。

抛开公司治理层面的种种疑虑,天博智能在业务端的家底并不薄,称得上细分领域的“隐形冠军”。

作为全球汽车调温器市场的头部玩家,天博智能在2024年的国内收入市占率排名第一,全球排名第三,其调温器产品在2025年贡献了8亿元的收入,毛利率高达35.3%。

这种市场地位建立在极高的客户粘性之上——2025年中国汽车销量前十的车企集团均为其当期客户,比亚迪、奇瑞、吉利、长城、长安等自主品牌巨头均已深度嵌入其供应链中。

然而,扎实的业务基本盘正面临着来自下游整车厂的剧烈挤压。

随着国内新能源汽车“价格战”进入白热化,整车厂普遍执行严苛的“年降”政策,即量产后3至5年内要求零部件单价每年下调1%至5%。

问询回复显示,天博智能对比亚迪等大客户的销售压力已经显性化:2025年对比亚迪的综合年降比例高达7%,对比亚迪的平均单价已出现小幅下移。

尽管公司通过供应链整合,使主营业务毛利率在2023至2025年间维持在30.1%至29.2%的区间,但在三花智控(同期毛利率29.3%)、拓普集团等强势竞争对手纷纷加大投入的背景下,这种毛利护城河能否在长期内卷中不被持续侵蚀,仍然面临挑战。

为了对冲国内市场的利润摊薄,天博智能试图通过“新能源转型”与“产能出海”双重布局实现二次跨越。

在产品端,其新能源相关业务增长迅猛:智能水阀收入从2023年的1.3亿元大幅攀升至2025年的3.4亿元,复合增长率达64.1%;压力传感器收入更是以204.3%的复合增长率飙升。

在地域端,公司紧随主机厂出海节奏,2025年再次与德国大陆分拆出的欧摩威(Oumowei)深化合作,计划在欧洲匈牙利投资建厂,通过就近配套欧洲OEM客户,在海外高价值市场寻找利润增量。

跨界扩张同样被提上日程。天博智能正尝试将其热管理技术从汽车领域迁移至储能系统及AI数据中心服务器液冷领域,并已与阳光电源等知名企业建立合作。

公司试图通过“软硬件一体”转型,开辟第二增长曲线,其智能水阀与流量控制技术已在储能液冷业务中产生实际营收。

不过,招股书及问询回复也揭示了颇为现实的另一面:多个跨行业研发项目目前仍处于“样件”或“批量试装”阶段,尚未形成规模化业绩支撑。

对于天博智能而言,20.6亿元的募投项目不仅是为了扩产,更是一场在技术壁垒加厚与下游价格极限施压之间的关键赛跑。

如何在享受自主品牌崛起红利的同时,抵御住年降趋势对盈利空间的蚕食,将是其上市后必须面对的长期课题。

天博智能的故事有两条线,一条是扎实的,从国企改制到全球前列的产业积累;另一条是复杂的,家族治理、超额分红、关联腾挪的资本图谱。哪条线最终定义这家公司,现在还不到下结论的时候。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚

最新文章推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

刚刚