“全球龙头”光环下的隐忧:中图科技闯关科创板,业绩连降、客户高度集中

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

罗进

1.6w阅读

2026-06-15 19:53

头顶“全球图形化衬底龙头”光环的广东中图半导体科技股份有限公司(下称“中图科技”),正试图叩开科创板的大门。这家市场占有率超过32%的公司,在其招股书中展现了一家硬核科技企业的技术实力与市场地位。

然而,公司营业收入连续两年下滑、客户与供应商高度“双集中”、以及一项波动剧烈的“副业”——退役半导体设备买卖,构成了其IPO之路上的主要“路障”。

主业增长乏力:营收两年连降,大客户依赖症加深

中图科技主营的图形化衬底是LED芯片的关键材料,下游覆盖Mini/Micro LED、车用照明等高增长赛道。然而,公司近年的业绩走势却与其所在的景气赛道背道而驰。

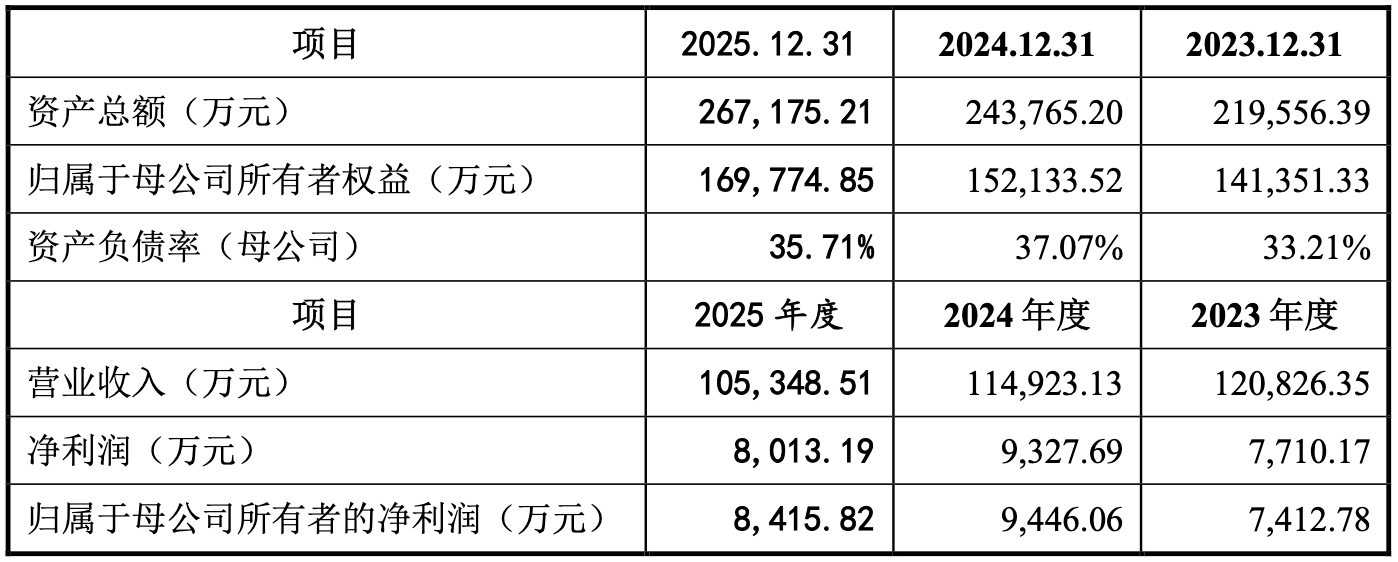

招股书显示,2023年至2025年,公司营业收入分别为12.08亿元、11.49亿元和10.53亿元,连续两年出现下滑。尽管公司解释2025年收入下降系部分海外客户产能转移所致,但这无疑暴露出其对少数大客户的深度依赖以及对区域市场风险的脆弱性。

报告期内,公司前五大客户销售占比从69.35%一路飙升至81.28%,客户集中度畸高。其中,华灿光电 (300323)、聚灿光电 (300708)、富采光电三家就贡献了超过三分之二的收入。这种把“鸡蛋放在少数篮子里”的模式,使得公司的议价能力和经营稳定性面临潜在考验。一旦下游行业景气度波动或主要客户采购策略生变,公司业绩将面临剧烈冲击。

“副业喧宾夺主”:退役设备库存高企,成业绩“双刃剑”

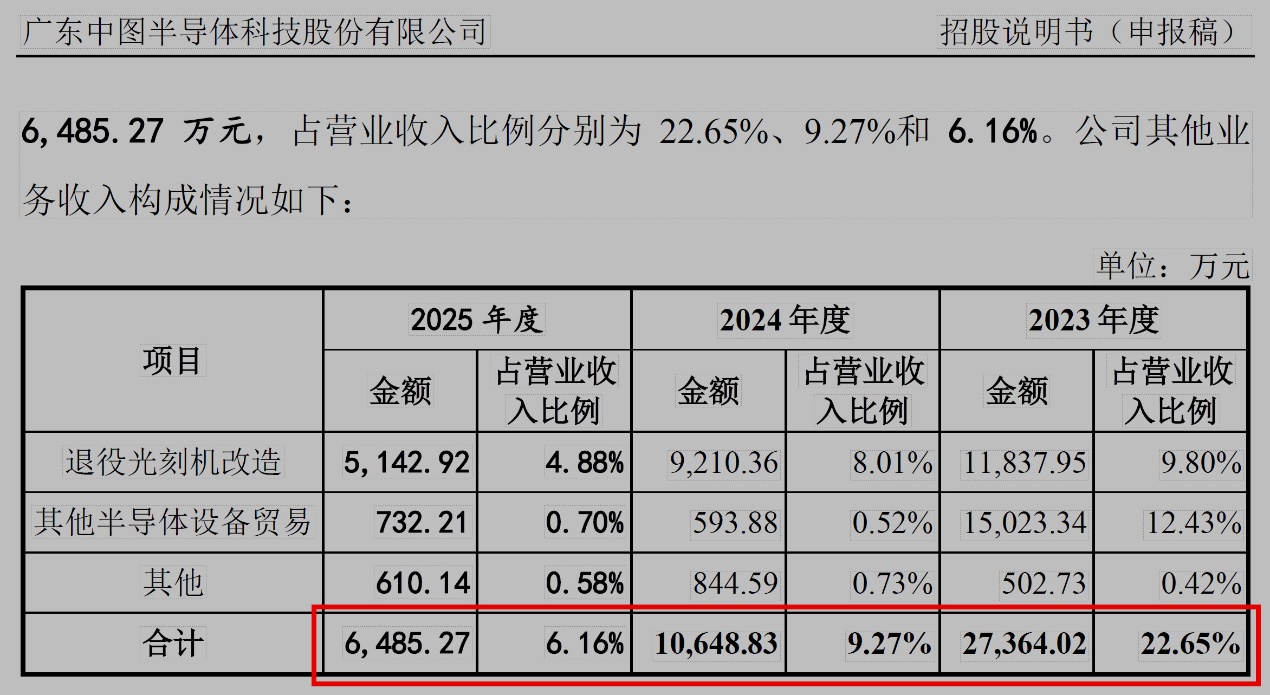

与主营业务形成鲜明对比的是,公司的“副业”——退役半导体设备改造及贸易业务,成为影响其财务报表的重要变量。这并非一项稳定的收入来源,而是具有典型周期性特征的“机会生意”。

2023年,该业务(其他业务收入)曾贡献高达2.74亿元的收入,占比超过22%。然而好景不长,2025年此项收入已萎缩至0.65亿元,毛利率也从30.73%大幅下滑至19.23%。更令人担忧的是,这项业务积压了大量的存货。报告期各期末,公司退役设备存货账面价值分别高达5.43亿元、6.48亿元和5.64亿元,占流动资产的比例始终在三成以上。

公司对此直言不讳地提示风险:若行业下行周期导致需求减少,或公司销售拓展不及预期,这部分高价库存将面临巨大的跌价风险,直接吞噬公司利润。这种将大量资本沉淀于高风险、非主营的“投机性”业务上的做法,对于一个立志成为“全球龙头”的硬科技公司而言,其战略定力与风险偏好,易受市场质疑。

供应链高度集中,暗藏“断链”风险

在销售端高度集中的同时,公司的采购端同样呈现“单极化”趋势。报告期内,公司前五大原材料供应商的采购占比从69.61%升至85.11%,对单一最大供应商云南蓝晶的采购比例已接近40%。

云南蓝晶正是公司主要客户华灿光电的全资子公司。这种“既是大客户,又是大供应商”的客户与供应商重叠模式,虽然在产业链中常见,但也使公司与单一主体的绑定关系变得异常复杂和紧密,一荣俱荣,一损俱损。

一旦该关联主体的经营或采购策略出现波动,将对中图科技的产供销体系造成系统性冲击。

治理结构存隐忧:绝对控制与历史“接盘”

公司的治理结构呈现出典型的家族企业特征。实际控制人陈健民通过直接和间接持股,合计控制了公司高达79.66%的表决权,处于绝对控制地位。招股书也坦承,存在“实际控制人控制不当的风险”。

此外,公司的历史沿革也值得玩味。2016年,公司曾引入上市公司奥瑞德(600666)旗下的基金成为控股股东,但仅两年后,因奥瑞德原实控人“面临严重财务困难”,该基金便将股权转让给了现任实控人陈健民控制的企业。

尽管招股书称此事件对经营无重大不利影响,但这段“前尘往事”无疑为公司的治理历史增添了一丝复杂性。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

最新文章推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

刚刚