天岳先进:A股破发港股折价发行,实控人宗艳民逆势涨薪

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

赵一波

9632阅读

2025-08-15 11:38

作为碳化硅衬底排名前三的公司,天岳先进3年前在A股高价发行募集超30亿资金,但近年来盈利不稳定,这与港股的低价发行和董事长大幅涨薪形成反差。

8月14日,全球碳化硅衬底之一的天岳先进(688234)在联交所发布公告称,因天气原因延迟在全球发售的预期时间表。此前的8月11日星期一早上,公司公告,拟以最高发行价42.8港元/股向全球投资者发行约4775万股H股(视乎超额配股权行使与否而定)。

按照1港元约为0.91人民币计算,其每股发行价约为39元,8月11日之前的交易日(8月8日),天岳先进在A股的收盘价为61.78元/股,这意味着,公司港股发行价较A股此前一个交易日收盘价至少折价1/3。

当然,反差还不止于此。天岳先进于2022年1月12日在科创板IPO上市,发行价高达82.79元/股,不过,三年多时间过去,在管理层的辛勤经营下,公司如今在港股IPO的价格不及当时A股的一半,是A股发行定价错误还是管理层过去几年经营乏善可陈?答案或许只能“仁者见仁,智者见智”了。

《财中社》发现,从过去三年数据看,天岳先进营收确实保持了较快的增长,归母净利润在经历了两年的持续亏损之后也终于转正。不过,在2025年一季度营收却出现负增长,盈利更是出现大幅下降,其盈利持续性充满了不确定性。

A股IPO火爆高价发行VS港股折价发行

碳化硅衬底分半绝缘衬底和导电型衬底,产品包含4英寸、6英寸、8英寸和12英寸,尺寸越高代表着越先进的生产工艺,目前6英寸是主流产品。凭借耐高温、高压等优势,碳化硅衬底主要应用于新能源车、光伏储能、低空飞行器、电网领域,尤其是自2021年开始的新能源车快速渗透给予了公司无限的想象空间。

成立于2010年的天岳先进上市适逢其时。公司兼营两种路线,2024年导电型半导体材料占营收之比为75.8%。

据公司登陆科创板时的招股书,天岳先进拟募集20亿元,用于碳化硅半导体材料项目,该项目总投资为25亿元,位于上海,主要定位为6英寸导电型衬底。不过,天岳先进的招股受到资本市场的追捧,最终募集了35.58亿元,扣除发行费用后仍有32.03亿元,远超IPO的计划,发行价为82.79元/股。

不过,IPO后公司很快就破发,一度跌幅超过40%,此后虽然反弹创新高,但自2023年以来开始长期低于发行价。

自2010年成立以来,天岳先进主要从事碳化硅衬底的研发、生产和销售,2015年、2021年和2023年分别实现了4英寸、6英寸和8英寸衬底的量产,创造了多个国内纪录。

不过,虽然完成了量产,但盈利却是另一回事。在2022年登陆科创板之前,天岳先进也经历了多年的持续亏损。2018-2020年,公司营收分别为1.36亿元、2.69亿元和4.25亿元,归属母公司的净利润分别为-0.42亿元、-2亿元和-6.42亿元。虽然公司在2021年短暂实现了盈利,但此后却再次陷入亏损。

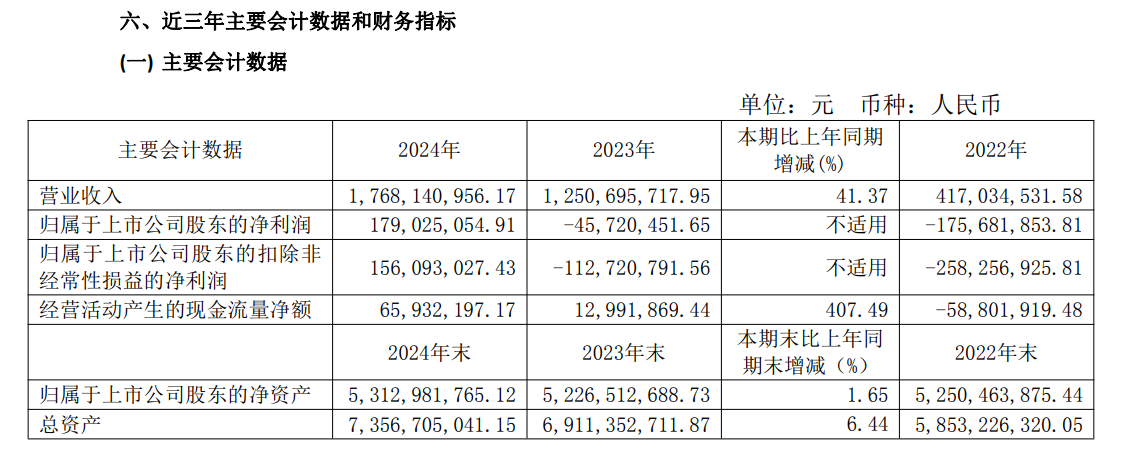

2022-2024年,天岳先进营收分别为4.17亿元、12.51亿元和17.68亿元,归母净利润分别为-1.75亿元、-0.46亿元和1.79亿元,营收保持了快速增长,盈利在持续亏损两年之后也终于转正。

由于常年陷入亏损,天岳先进存在未弥补亏损,截至2025年一季度末,公司未分配利润为-1.14亿元,这导致公司上市三年以来没有进行现金分红,长期持有 的中小散户不仅难以获得股价持续上涨的收益,还没有股息收入,回报寥寥。

按照42.8港元/股的发行价计算,天岳先进本次IPO将募集19.38亿港元的资金净额,其中70%约13.5亿港元用于扩产8英寸及更大尺寸碳化硅衬底的产能,约20%或3.88亿港元用于加强研发,剩余的10%将用于营运资金及其他一般企业用途。为了本次上市,天岳未来预计上市开支将达到1.05亿港元,占总募集资金的比例超过5%,其中0.1亿港元计入当期费用将增加当期的盈利压力。

盈利不稳,管理层加薪

不过,理想虽然美好,现实却很骨干。与硅基IGBT具有替代关系,但碳化硅的高成本却影响了其实现盈利,天岳先进在上市之后呈现“亏多赚少、大亏小赚”的困境。

2025年6月,作为最早实现8英寸投产的企业,占据全球市场超30%的碳化硅龙头WolfSpeed,全力以赴押注8英寸产线,最终因为高债务宣布破产重整,这家曾在纳斯达克股价表现亮眼的巨头,市值从最高的165亿美元跌至目前的2亿美元。

由于成本没有优势,头部企业不得不减少碳化硅的使用量。早在2023年3月,在特斯拉投资者日上,首席执行官马斯克就已经宣布特斯拉将减少75%的碳化硅芯片使用量。

天岳先进是中国碳化硅的龙头企业,其2024年占以15.6%的市场份额位居全球第二,不过,公司也面临常年不盈利的问题,本次港股募集资金主要也用于8英寸产线扩展,同样面临类似的挑战。

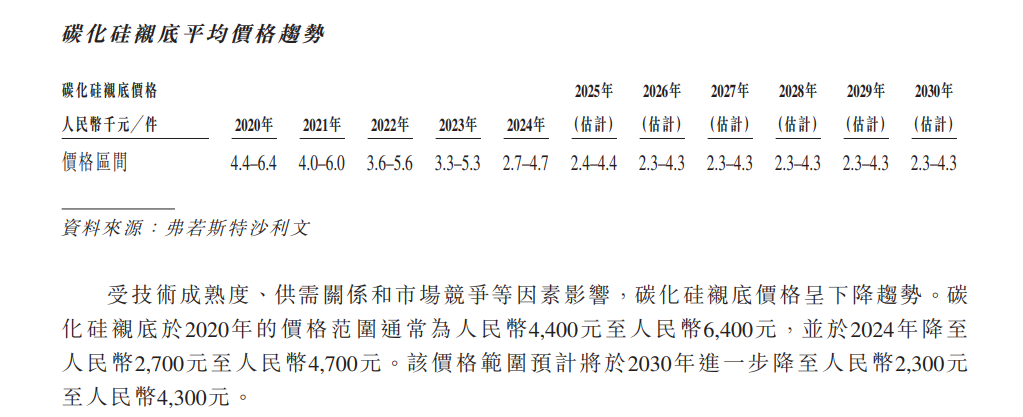

2020-2025年,天岳先进碳化硅衬底的销量分别为3.89万片、5.72万片、6.38万片、22.63万片和36.12万片;不过,期间,公司的营收分别为4.25亿元、4.94亿元、4.17亿元、12.51亿元和17.68亿元。比较看,营收增速远低于销量增速,说明单片产品的价格下滑幅度较大。

虽然2024年扭亏为盈,但2025年一季度,天岳先进营收和归母净利润分别为4.08亿元和0.09亿元,同比分别下降4.25%和81.52%,公司目前没有披露半年报业绩预告,尚不清楚这种负增长的趋势会否持续下去。

尽管业绩不稳,但《财中社》注意到,公司管理层的薪酬却大幅上涨。其中,实控人宗艳民担任公司董事长兼总经理,上市前的2021年薪水只有42万元,上市后的2022-2024年分别为386万元、360万元和404万元,董事兼核心技术人员高超的薪酬自上市以来也是持续上涨。

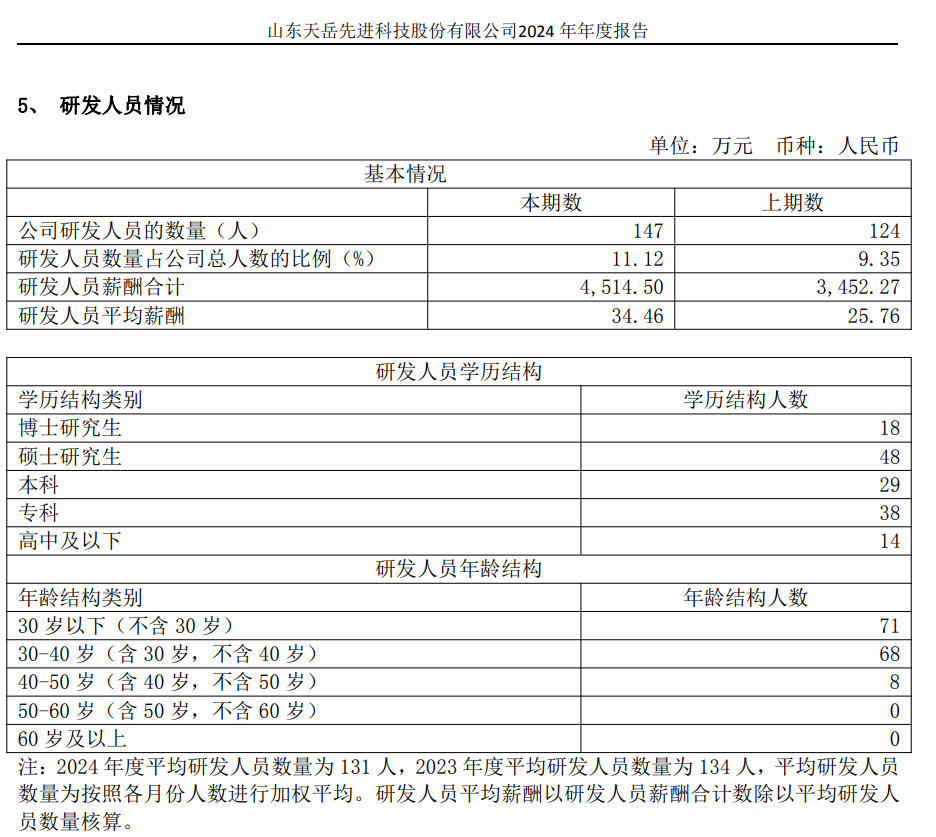

再以研发人员薪酬为例,2024年,天岳先进研发人员平均薪酬为34.46万元,创下2018年有公开数据以来的新高。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚

最新文章推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

刚刚