郑淑良登顶中国女首富:铝业周期、路径依赖与低曝光的家族交接

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

李旼

260.3w阅读

2026-03-25 10:27

80岁的郑淑良以2290亿元财富成为新晋中国女首富,其身家两年增长2.7倍。这一变化建立在铝业景气上行与企业既有成本结构之上。随着规模扩张与家族交接同步推进,这家企业的增长逻辑也开始被外界重新审视。

近期,80岁的郑淑良以2290亿元财富成为新晋中国女首富,其身家两年增长2.7倍,这一变化建立在铝业景气上行与企业既有成本结构之上。

随着规模扩张与家族交接同步推进,这家企业的增长逻辑也开始被外界重新审视。

财富扩张:实业积累与行业景气的叠加

郑淑良的财富变化,与她所掌舵的全球最大电解铝生产商中国宏桥(01378)保持高度同步。过去两年间,铝行业供需结构出现明显收紧:截至2025年底,全国电解铝运行产能已接近4500万吨上限,而光伏、新能源汽车及AI算力相关需求持续增长,推动铝价从2023年的约1.8万元/吨上行至2026年的2.4万元/吨以上。

在这一背景下,企业既有的成本结构被显著放大。郑淑良早年在纺织业务中以“斤两必争”的方式参与原料计量与成本控制,形成了对费用与效率的长期关注。进入铝业后,这一特点延续到产业链组织方式之中。

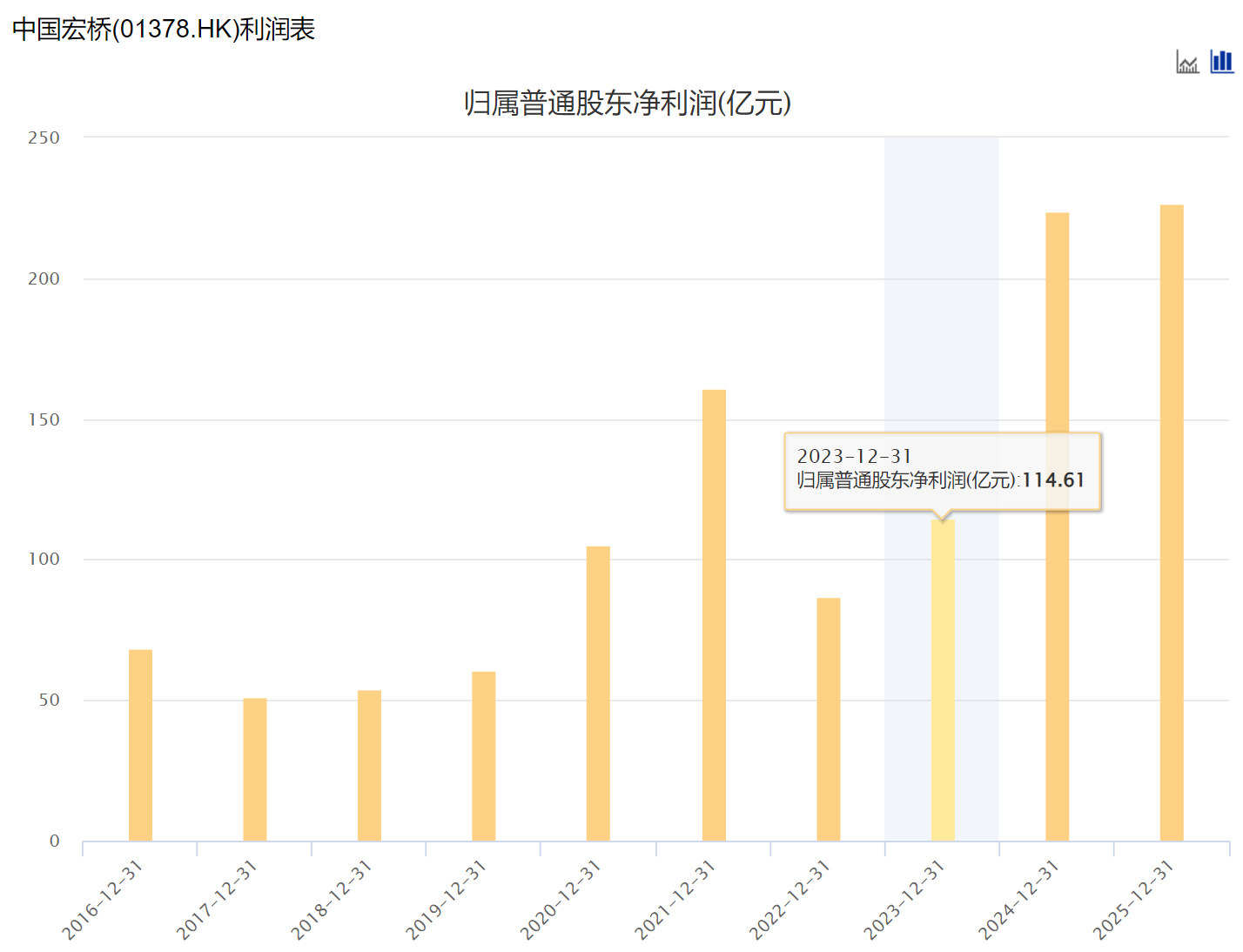

行业数据显示,在行业平均成本约2845元的情况下,中国宏桥单吨生产成本约2310元,形成约500元的差异。这一差异在规模化生产条件下迅速转化为利润空间。2024年,公司实现净利润223.72亿元,同比增长接近一倍,2025年微增至226.36亿元;同期,资本市场对其估值亦出现明显提升,股价在两年多的时间由约5港元上行至最高41港元附近。

在产量、成本与价格同时作用下,企业盈利能力与行业景气呈现出较为一致的变化节奏。这种节奏让财富增长显得强劲,却也让外界开始留意其与周期波动的绑定程度。

值得注意的是,在本轮财富变化过程中,资本运作亦同步推进。2026年1月13日,就在2026年福布斯中国发榜前夕,宏创控股(002379)通过发行股份方式收购宏拓实业100%股权,交易作价约635亿元,相关新增股份在深交所挂牌上市,标志着中国宏桥核心铝业资产在A股的承接平台正式落地。

重组完成后,宏创控股股权结构发生明显变化,魏桥系通过相关主体形成绝对控制地位,公司市值亦迅速跃升至3000亿元以上,并于当月底将证券简称更名为“宏桥控股”。在产业扩张之外,这一资本层面的调整,使其在境内资本市场的结构进一步清晰。

经营路径:电力结构与一体化布局的形成

成本结构的形成,与企业早期发展路径密切相关。纺织业务扩张阶段,限电问题一度制约生产节奏,自建电厂由此成为保障供给的选择。随后,电力富余又为进入电解铝行业提供了条件。

围绕电力这一核心要素,企业逐步形成自备电厂与产业链一体化的布局,上游原料与下游加工环节在空间和组织上趋于集中。这种安排在降低运输与能源成本的同时,也塑造了其与行业平均水平之间的成本差异。

在发展过程中,自备电厂“孤网运行”的模式曾引发讨论,不同观点主要围绕其对企业成本结构、区域能源体系以及电力调度机制的影响展开。同时,作为起点的纺织板块,在扩张阶段亦涉及环保方面的议题。这些因素并未直接体现在短期业绩之中,但作为既有路径的一部分,已构成企业当前运行环境的重要背景。

当企业规模已达年销售收入接近6000亿元、拥有全球最大电解铝产能时,这些早期路径选择的影响力,也随之被置于更长远的观察框架之下。

交接过程:低曝光下的权力与资产安排

在其丈夫、魏桥创业集团创始人张士平2019年去世后,郑淑良完成股权承接,并逐步推进家族内部的职责划分。目前铝业、纺织与园区管理分别由不同成员负责,经营与管理体系保持延续。

2025年初,郑淑良将所持魏桥控股股份全部转让给子女,完成主要资产的代际分配。整个过程推进相对平稳,但外部可观察到的披露信息较为有限。

与企业体量相比,其对外信息呈现一直保持在较低水平。一个年销售收入接近6000亿元、拥有全球最大电解铝产能的制造体系,在公开层面的表达却相当克制。这种风格在降低外部干扰的同时,也使相关结构更多通过结果而非过程被外界观察。

在行业周期波动与企业规模持续扩大的背景下,这种以家族为核心的组织方式及其低曝光的信息呈现方式,逐渐成为外界理解其运行机制的重要切入点。

从纺织起步到铝业扩张,郑淑良的财富轨迹与企业路径长期交织。当行业波动与既有经营结构相互作用时,这种增长的节奏与边界以及未来路径的可持续性,也逐渐呈现出来。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

1小时前

财中社

1小时前

财中社

1小时前

财中社

09:41

最新文章推荐

财中社

1小时前

财中社

1小时前

财中社

1小时前

财中社

1小时前

财中社

1小时前