带资入场,还是带病入股?常熟银行迎来一位主业失血的省级国资股东

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

夏震

4.1w阅读

2026-05-12 16:09

江苏有线拟以9亿元入股常熟银行,但出资方自身扣非净利已连亏六年,这笔钱买的是稳定分红,却未必买得来战略协同。

2026年初夏,常熟银行(601128)的股东名册上,或将迎来一位省级国资新面孔。

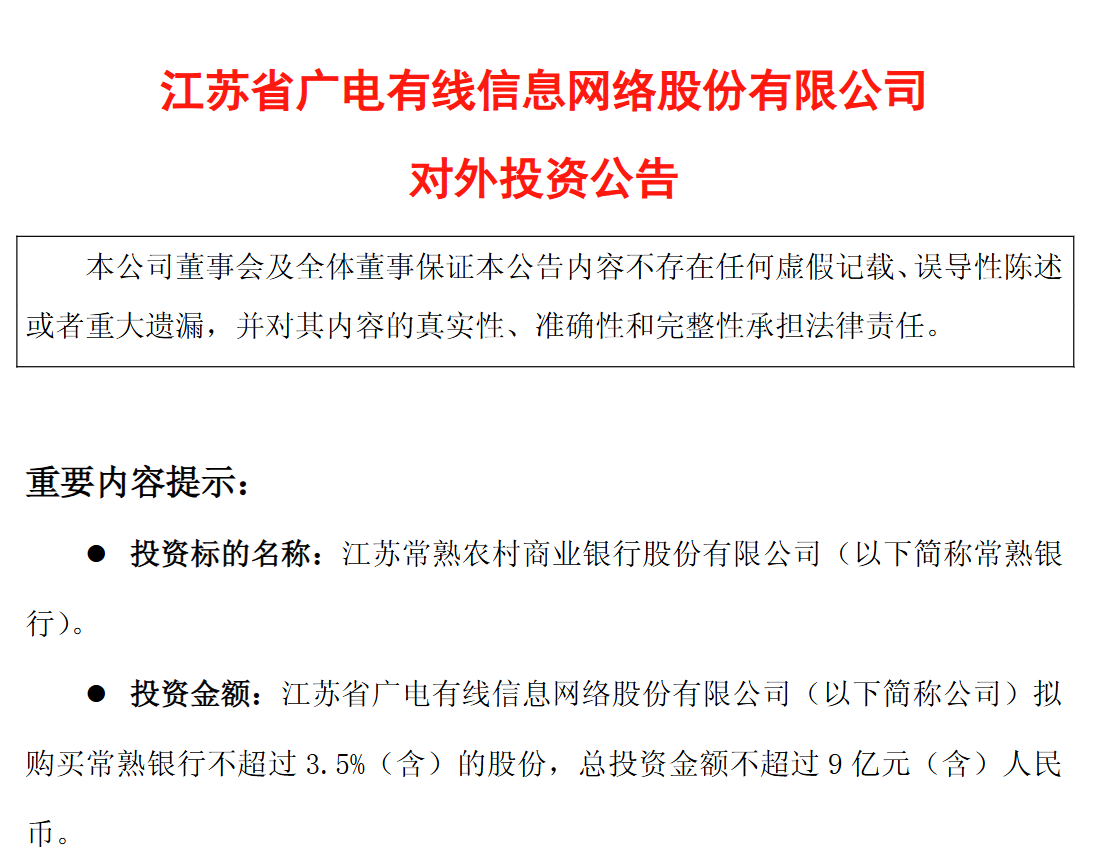

5月11日晚间,江苏有线(600959)披露对外投资公告,拟以不超过9亿元自有资金,通过集中竞价、大宗交易等方式,购买常熟银行不超过3.5%的股份。

交易一旦完成,江苏有线有望跻身常熟银行前十大股东,成为这家农商行本就不乏国资色彩的股东结构中,又一位省内来客。

江苏有线是谁?作为江苏省全域广电网络运营主体,江苏有线2015年在上交所上市。

近年来,传统广电行业深陷用户流失与增长乏力的困境,江苏有线未能幸免。自2020年至2025年,公司扣非净利润连续六年为负。

2025年全年,扣非净亏损2.44亿元;2026年一季度,亏损幅度进一步扩大。

主业持续失血之下,投资收益成为维系账面利润的支柱。2025年,仅委托理财收益就贡献1.12亿元,占全年净利润的35.65%。

公司近年逐步搭建起“金融+科技+新能源”三条投资主线,金融类资产始终被置于核心重仓位置——从农商行股权、金融租赁公司股权,到规模逾46亿元的委托理财,资金持续涌向低风险、稳定分红的金融标的。

常熟银行正是在这一脉络下进入江苏有线的视野。公告将这笔投资定性为“战略性投资”,措辞是“优化资产配置结构,提升资金使用效率,实现长期稳定的投资回报”。

能吸引省级国资携9亿元入场,本身就是市场对常熟银行经营质地的一种定价。作为国内小微金融特色鲜明的上市农商行,常熟银行近年业绩表现稳健。2025年,公司营业收入116.19亿元,归母净利润42.19亿元,同比分别增长6.51%和10.65%。

2026年一季度,两项指标同比增速分别为6.7%和11.1%,利润端略有提速。

资产质量更是其核心竞争力。截至2025年末,集团贷款不良率仅0.76%,其中企业贷款不良率0.55%,拨备覆盖率高达451.25%,均处于同业较优水平。厚实的拨备“安全垫”,既为盈利调节留出余地,也恰恰契合低风险偏好国有资本的配置口味。

这些指标,构成了江苏有线敢于落子的决策基础。而常熟银行2025年度约3.84%的股息率,放在江苏有线ROE长期不足2%的主业面前,吸引力不言自明。

需要指出的是,江苏有线并非近期唯一对常熟银行投下信任票的资金方。

此前,常熟银行已身处一波地方国资密集增持的通道中。2025年,常熟市投资控股集团持续加仓,年末持股比例升至3.98%;江苏金财投资有限公司以4.17%持股比例新进前十大股东。

高管层也在用自有资金表态:2025年11月,行长陆鼎昌等6名高管启动增持计划,至2026年5月6日合计增持55万股、耗资387.58万元,悉数完成并承诺6个月内不减持。

真正值得推敲的问题在于,江苏有线能给常熟银行带来什么。

双方并非初次交集。早在2023年8月,江苏有线与常熟银行即签署党建共建暨战略合作框架协议。

然而近三年过去,落地合作仍停留在渠道权益互换、数字人民币推广、乡村振兴业务协同等常规层面,规模化的业务协同尚未成形。

此次公告再度提及“文化+金融”融合发展战略。但现实是,江苏有线主业疲软、业务资源有限,在技术、渠道、客群维度难以向银行输出实质性赋能。其面向的县域中老年用户,虽与常熟银行下沉的小微客户群存在一定重叠,但从理论上的渠道互推到可量化的商业价值之间,路径依旧模糊。当出资方自身都面临主业转型困境,其对银行究竟能贡献多少战略协同,恐怕需要打上问号。

截至5月12日收盘,常熟银行报7.25元,上涨1.40%。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

1小时前

财中社

10:39

财中社

10:39

财中社

10:38

最新文章推荐

财中社

刚刚

财中社

刚刚

财中社

1小时前

财中社

10:40

财中社

10:37