补税超5亿仅7天便冲刺H股:爱尔眼科三年分红43 亿,95亿商誉悬顶

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

李熹

2.1w阅读

2026-06-08 16:20

94.86亿元商誉悬顶、三年分红逾43亿元其中半数流向实控人、A股市值从巅峰蒸发约3000亿元。这些数字勾勒出的,是一家在并购驱动下快速膨胀、但盈利质量和治理结构尚未跟上规模步伐的医疗集团。

2026年5月20日,爱尔眼科(300015)发布公告披露,公司对涉税事项开展自查,需补缴税款3.48亿元、滞纳金1.76亿元,合计5.24亿元,截至公告日已全部缴纳完毕。公司将相应增加2025财政年度企业所得税2.32亿元,相关影响将计入2026年度财务报表。2025年,爱尔眼科所得税费用总额达9.52亿元,同比增加10.93%。

补税公告发布仅七天后,2026年5月27日,公司向港交所递交H股上市申请。

在2024年度股东大会上,公司曾明确称暂不布局H股,时隔一年的2025年度股东会上,管理层直言“但这一年变化还是很大的”。

2025年增收不增利,三年累计分红43.43亿元

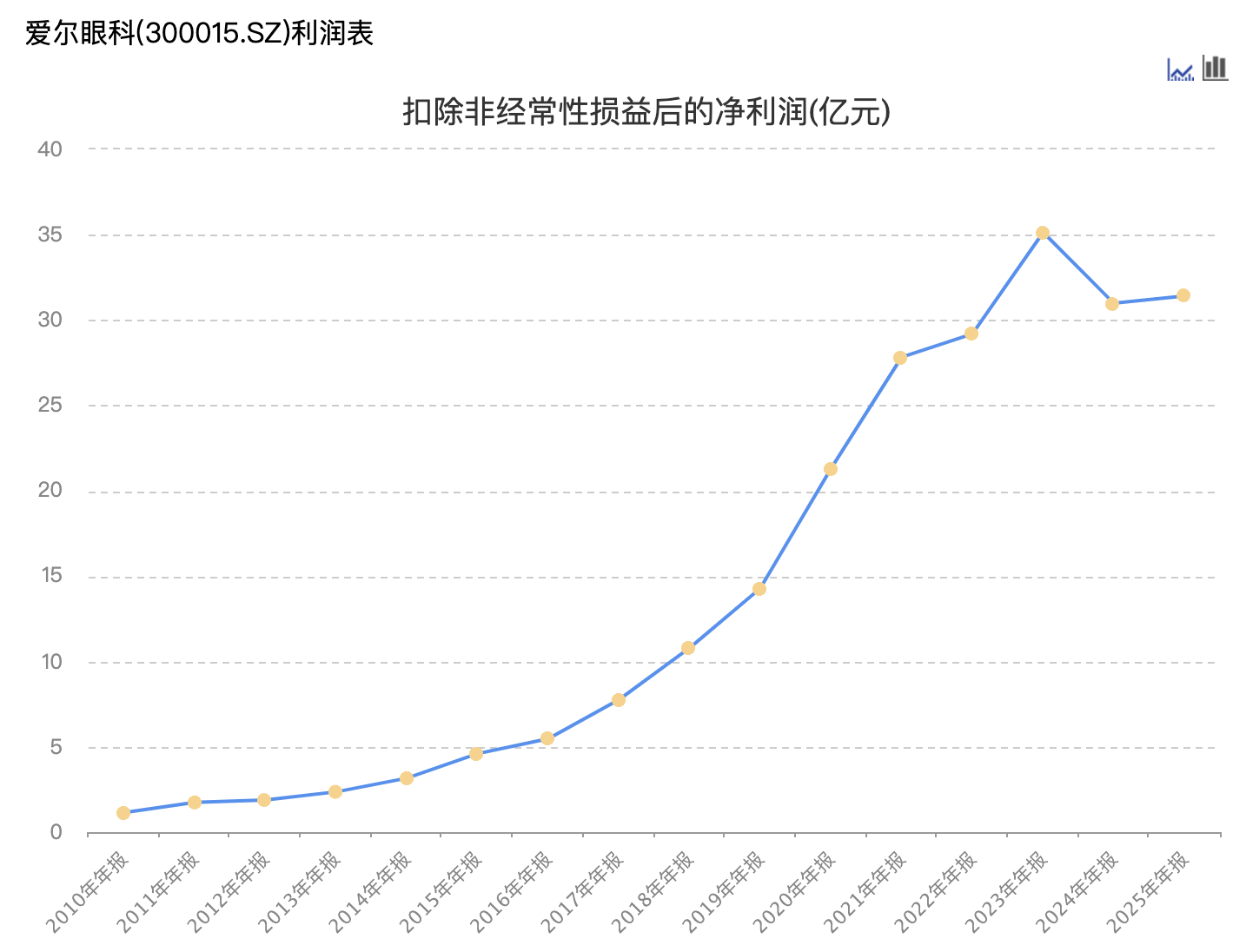

2023至2025年,公司营业收入分别为人民币203.67亿元、209.83亿元和223.53亿元,2025年同比增长6.5%。同期,归母净利润分别为33.59亿元、35.56亿元和32.4亿元,2025年同比下降8.88%。

值得注意的是,爱尔眼科2024年扣除非经常性损益后的净利润约30.99亿元,同比下降约11.82%,为15年来首次年度下滑。

过去三年,爱尔眼科的分红力度逐年增加。根据招股书,2023至2025年,公司累计宣派现金股息约43.43亿元,分别为7.18亿元、13.95亿元和22.31亿元。

(来源:东方财富Choice)

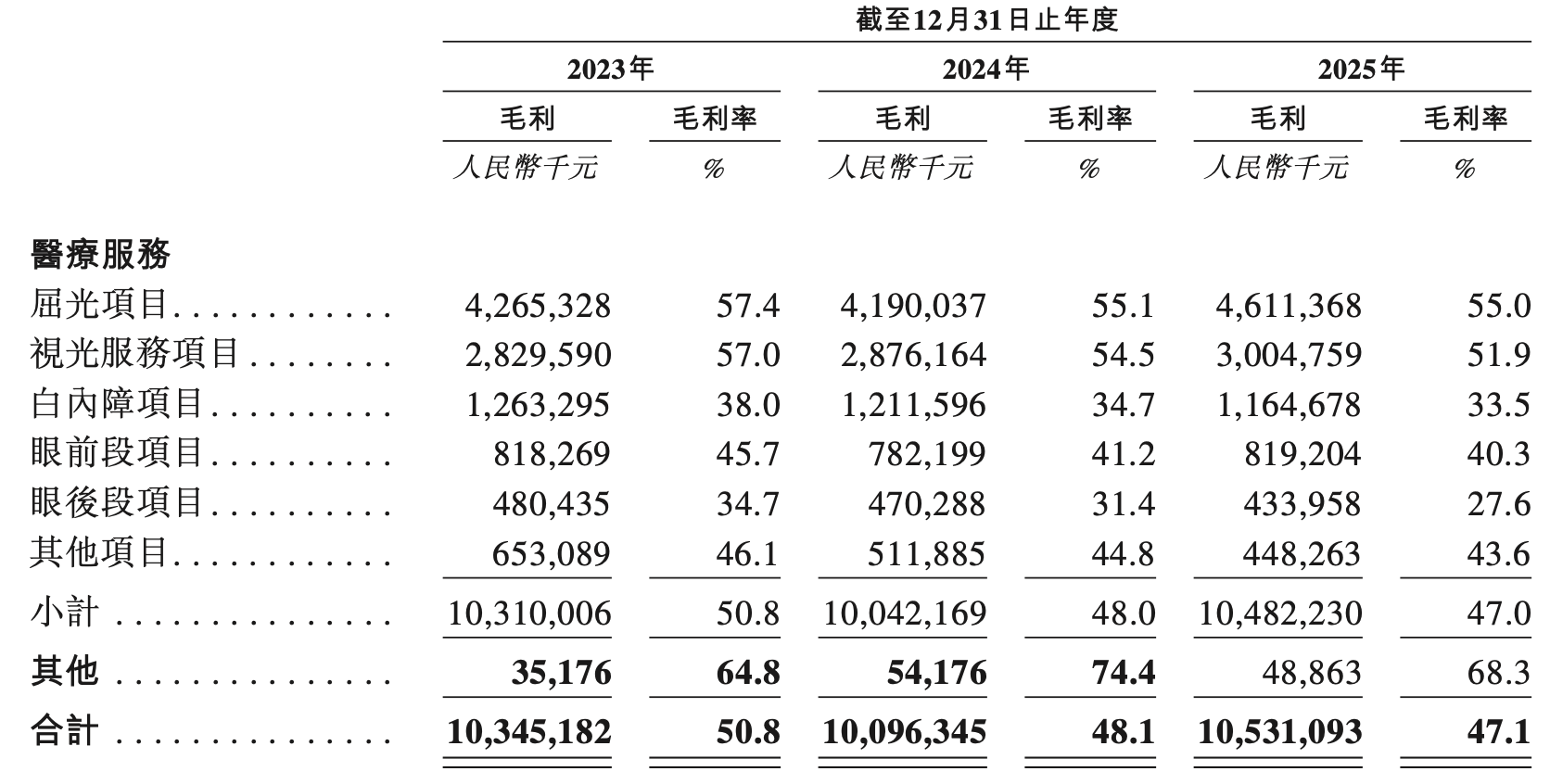

在收入端承压的同时,成本端的压力持续加大。2025年营业成本同比上升8.6%。

毛利率层面的压力同样明显,整体毛利率从2023年的50.8%降至2025年的47.1%。屈光与视光是收入占比最高的两大板块(合计占比从约60.9%升至约63.4%),毛利率均呈现下滑,屈光项目从57.4%降至55%,视光服务从57%降至51.9%。其余四个板块无一例外均在下降。

盈利疲软的同时,公司流动性指标也在恶化。流动资产净值从2023年的41.75亿元锐减至2025年的19.4亿元,降幅约53.5%。流动比率从1.7降至1.2,速动比率从1.5降至1.1,资产负债率从33.7%升至36.2%。2025年流动负债增加14.78亿元,其中应计项目及其他应付款项增10.79亿元、应付税项增1.18亿元。

并购买回的是增长还是“雷”?

赴港递交IPO申请之际,爱尔眼科正面临增长压力。爱尔眼科多年规模扩张的核心支撑,是其自2014年首创“并购基金+体外孵化”模式,即通过并购基金在体系外新建或收购眼科医院,待医院盈利达标后再注入上市公司。在部分标的资不抵债情况下仍以高价收购,“关联方低价孵化、上市公司高价接盘”的模式也引发了利益输送和定价公允性的质疑。

2024年全年公司曾合并收购高达87家机构,包括5月收购的重庆眼视光、周口爱尔等52家,7月收购的虎门爱尔、运城爱尔等35家机构。除此之外,公司还通过欧洲子公司Clínica Baviera以约1.17亿元综合对价收购英国Optimax集团(Eye Hospitals Group Limited)100%股权进军英国市场。

2025年并购步伐有所放缓,公司通过非同一控制企业合并收购50家医疗机构,合并成本合计约10.83亿元。

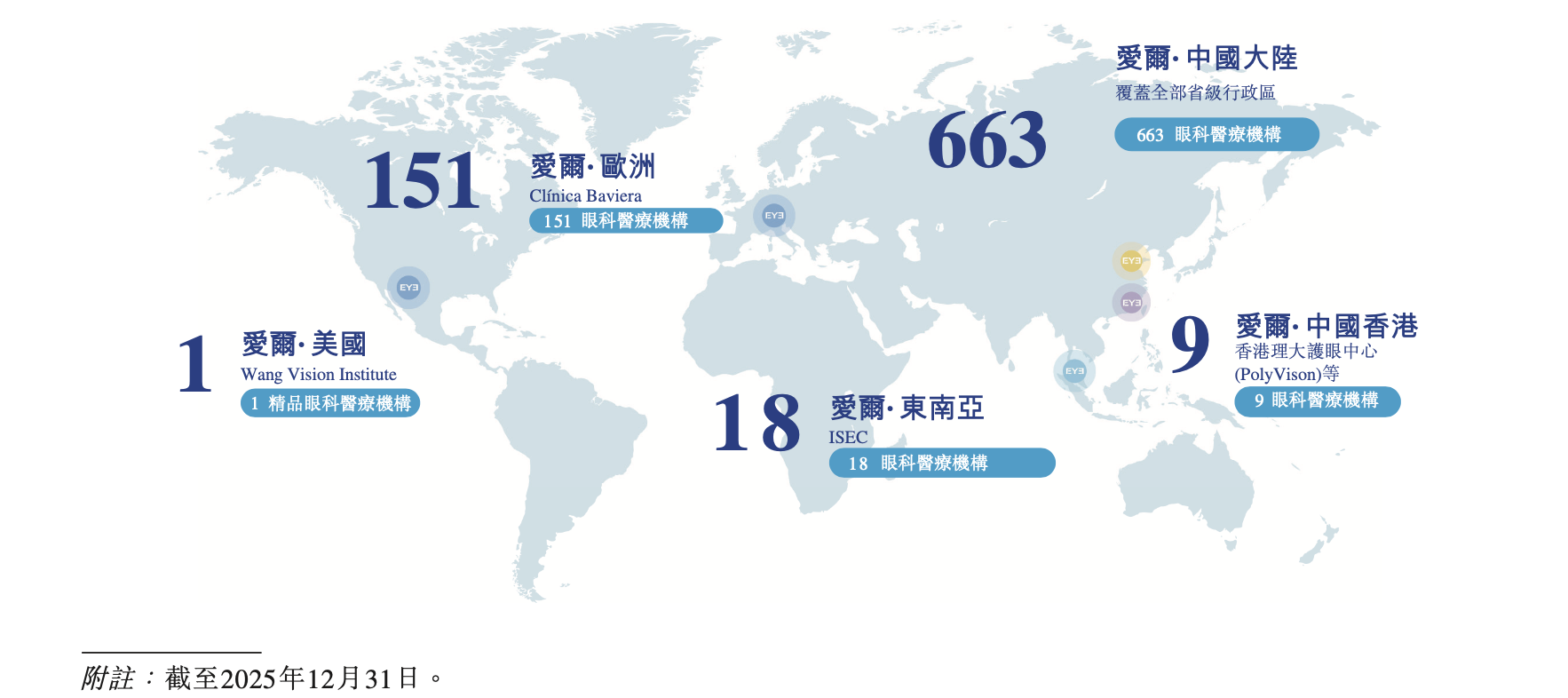

持续收购之下,截至2025年末,公司旗下拥有842家眼科医疗机构,其中境内663家、境外179家,覆盖中国内地、中国香港、欧洲、美国和东南亚。境外业务方面,2025年来自海外的收入约30.57亿元,占比约13.7%。在欧洲,公司持有约73.23%股权的Clínica Baviera收入从2017年的约1亿欧元增至2025年的3.03亿欧元,2025年净利率达14.2%。在东南亚,公司旗下的ISEC Healthcare运营着18家医疗机构。

但外延式并购推动营收规模增长的代价是资产端居高不下的商誉,以及随之而来不断积聚的减值风险。截至2025年末,公司总资产达366.76亿元,商誉余额94.86亿元,商誉占总资产比重高达25.9%。

值得警惕的是,若旗下并购医院运营整合不及预期、业绩未能兑现,商誉将面临减值压力。2023至2025年,公司分别确认商誉减值亏损3.84亿元、1.88亿元和1.56亿元。

信任危机

爱尔眼科多年来因骗保处罚和医疗纠纷等争议备受质疑,声誉承压。

2026年1月23日,南昌市西湖区医疗保障局对南昌爱尔眼科医院作出行政处罚,认定该院涉及违规使用医保基金21748人次,并处以违规金额1.5倍罚款77.24万元,另需退回违规医保基金51万余元。违规行为包括重复收费、超标准收费、串换项目、过度检查、超执业范围执业等。

2026年2月,《新京报》暗访曝光湖北省襄阳市和宜昌市多家民营精神专科医院以"免费住院"为诱饵系统性骗取医保基金。涉事的襄阳恒泰康医院为精神专科医院。爱尔眼科上市公司公告澄清恒泰康与上市公司无直接股权或业务往来。企查查信息显示,虽然恒泰康与爱尔眼科并无业务关联,但仍算作“兄弟公司”;两家公司的实控人都是陈邦。陈邦作为襄阳恒泰康医院母公司的湖南恒泰康实控人,间接持股比例达59.0333%。(参见《财中社》此前报道:关联精神病院骗保风波:陈邦与爱尔眼科的信任危机)

2020年5月,武汉市中心医院急诊科主任艾芬在武汉爱尔眼科医院接受白内障手术,同年10月右眼视网膜脱离、近乎失明,此后持续维权超过4年。2024年11月,艾芬公布了国家卫健委信访回复,确认排查江苏、安徽、湖北三省共93家爱尔眼科医院后发现4家涉嫌出具虚假诊断证明。

公司治理层面,招股书披露,公司5%以上股东仅两名——爱尔投资(34.34%)和陈邦(15.48%)。招股书明确陈邦与副董事长李力之间并无一致行动安排或协议,李力持有爱尔投资20.01%股权但未参与其日常管理及决策。

财务压力与合规风险交织,最终都反映在了资本市场的估值上。曾坐拥“眼科茅”光环的爱尔眼科A股市值从2021年7月巅峰超3800亿元,下降至目前不到800亿元,蒸发约3000亿元。

过去三年,爱尔眼科的分红力度逐年增加。2023至2025年,公司累计宣派现金股息约43.43亿元。

招股书披露,实际控制人陈邦直接持股15.48%,通过控股股东爱尔投资间接持股34.34%,爱尔投资由陈邦持有79.99%股权,合计控制约49.82%的股份及约49.99%的投票权。按持股比例估算,约半数分红流向实控人及其关联方。

分红再募资的合理性也存在潜在监管风险,A股已有前车之鉴。据《新京报》报道,兴齐眼药(300573)因“高分红后再募资合理性、必要性不足”遭深交所问询,最终于2026年5月25日公告终止不超过7.9亿元的定增计划。

此番递交H股IPO,爱尔眼科正处在一个增长模式承压的转折点上。

长期以来,公司凭借“并购基金+体外孵化”模式快速扩张,但代价正在集中显现:持续收购消耗了大量现金,流动资产净值三年腰斩;842家医疗机构带来94.86亿元商誉,减值逐年侵蚀利润。与此同时,六大板块毛利率全线下滑,内生增长动力也在减弱。

并购步伐从2024年的87家降至2025年的50家,或许表明公司自身已意识到继续高速扩张的空间有限。

在增长放缓、流动性收紧的现实背景下,爱尔眼科三年分红逾43亿元、上市前补缴税款5.24亿元,使得此次赴港募资的必要性还面临额外审视。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

最新文章推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

刚刚