自营收益同降近五成,国元证券一季报业绩踩“急刹车”

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

翦音志

4.5w阅读

2026-04-23 17:05

国元证券2026年一季报营收净利双降,自营业务净收入同比骤降55%成主要拖累,与同期发布的2025年年报中营利双高的表现形成反差。

4月20日晚,国元证券(000728)同时披露了2025年年报与2026年一季报,两份定期报告呈现出截然不同的情况。

相比于年报中的营收和净利润创下新高,2026年一季度国元证券的业绩急转直下,其中一直作为券商盈利“压舱石”的自营业务,这次却成为业绩的拖累。

年报与一季报的业绩反差

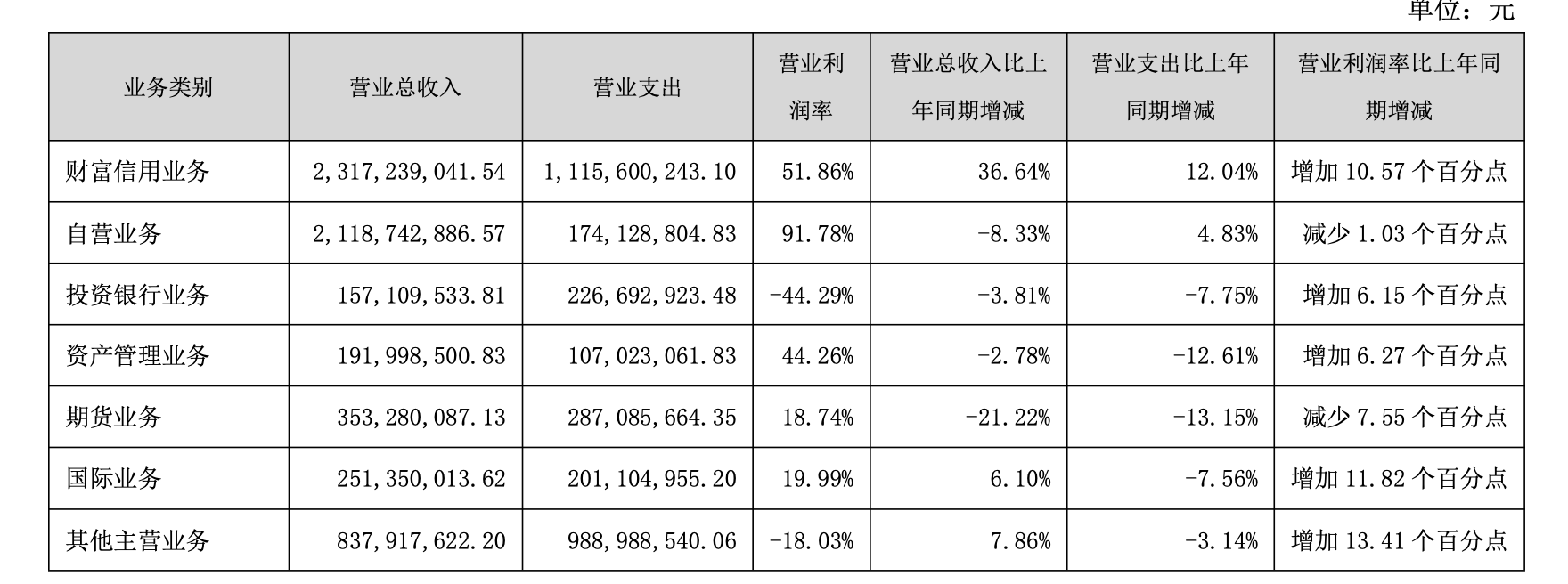

2025年年报显示,国元证券实现营业收入62.49亿元,同比增长6.81%;归母净利润24.26亿元,同比增长8.10%。这一亮眼表现,主要得益于财富信用业务与经纪业务的驱动,2025年,公司经纪业务净收入16.53亿元,同比增长35.84%;经纪业务利润5.66亿元,同比增长106.40%;代理买卖证券交易总额达9.99万亿元,同比增长57.79%,信用业务同样表现不俗,实现收入6.64亿元,同比上升38.65%。

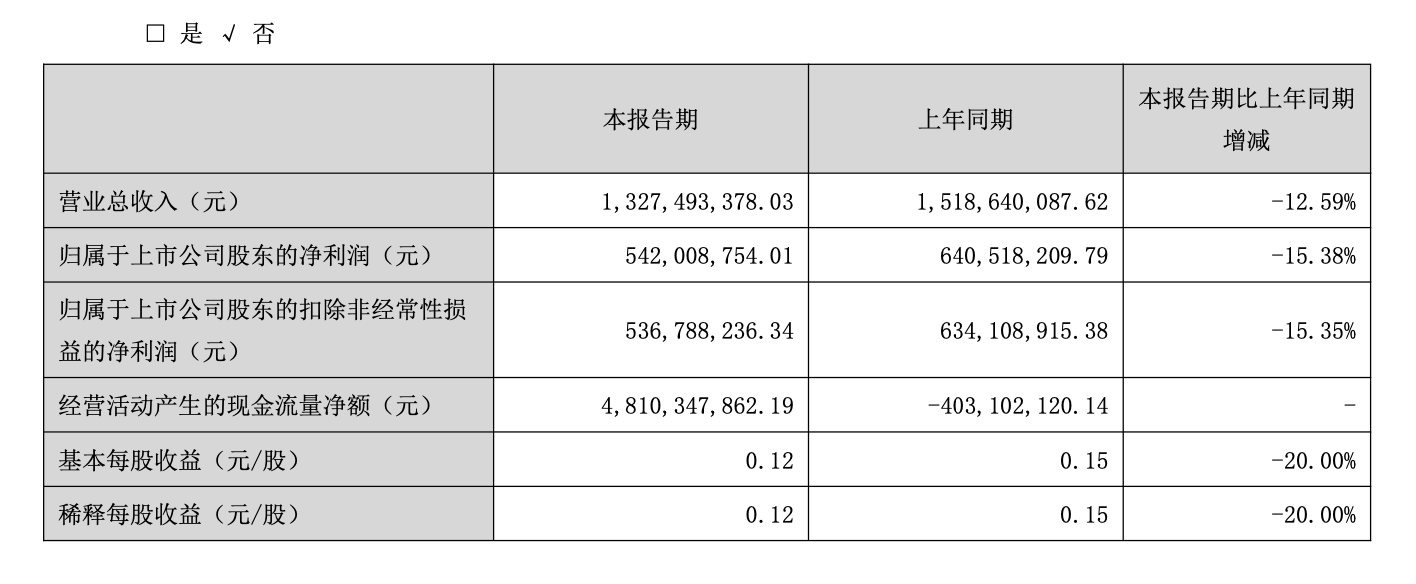

一个季度之后,公司业绩就发生了翻天覆地的变化。2026年一季度,国元证券实现营业收入13.27亿元,同比下降12.59%;归母净利润5.42亿元,同比下降15.38%;扣非净利润5.37亿元,同比下降15.35%,对于业绩下滑的原因,公司在公告中直言不讳:“主要系证券投资交易实现的业绩同比减少所致。”

4月21日,国元证券开盘价较上一个交易日下跌4.07%,盘中快速下行,收盘时下跌5.97%,报7.40元。

自营业务滑坡

从一季报来看,自营业务的滑坡一目了然。

2026年一季度,国元证券投资收益仅有4.86亿元,较上年同期的9.48亿元同比下降48.77%,收益近乎“腰斩”,公司进一步解释称,这主要是“债券处置收益同比减少所致”。

自营业务净收入层面的冲击更为剧烈,华泰证券(601688)4月21日发布的研报《国元证券:投资业绩阶段性波动》中的数据显示,国元证券2025年全年自营净收入为25.65亿元,同比下降2%;而2026年一季度自营净收入仅为3.05亿元,同比降幅高达55%,短短一个季度,自营业务的盈利能力几乎“缩水”过半。

实际上在2025年年报中,自营业务就已初现隐忧,虽然业绩整体亮眼,但2025年自营业务实现收入21.19亿元,同比下降8.33%,在牛市行情下不增反降,已显现出固收类业务收缩的压力。

多线业务承压

自营业务的“失速”并非国元证券面临的唯一挑战,投行业务的持续低迷,更暴露出这家券商在业务结构上的隐忧。

数据显示,2021年至2025年,国元证券投行业务收入分别为9.45亿元、7.66亿元、2.01亿元、1.63亿元、1.57亿元,占营业总收入比重分别为15.46%、14.34%、3.17%、2.79%、2.52%,呈逐渐下滑的趋势。2026年一季度,投行业务手续费净收入仅3528万元,同比下降53.45%。

投行收入的下滑,与IPO保荐业务的接连失利密切相关。经济参考报通过同花顺iFinD数据发现,2023年以来,国元证券作为保荐机构参与了15起A股市场IPO项目,均为安徽省企业,其中,终止审查、中止审查、撤回的IPO项目合计10起,仅3家公司挂牌上市,保荐撤否率高居不下。

与此同时,监管处罚接踵而至,2025年2月,因在安芯电子IPO项目中核查工作存在重大缺陷,国元证券被上交所通报批评,两名保荐代表人被“禁业”半年;同年3月和11月,公司又先后被安徽证监局、内蒙古证监局出具警示函,涉及内部制度执行不到位、持续督导工作不到位等问题。面对频频出现的处罚,国元证券在年报中表示已开展整改工作,包括细化规章制度、借助金融科技提升流程规范化、开展投行领域专项治理等。

资管业务同样表现疲软,2025年资管业务收入1.92亿元,同比下降2.78%;2026年一季度资管业务手续费净收入为2027.88万元,同比下降17.47%。

多重压力下的转型抉择

在一季报业绩承压之际,市场也在关注国元证券的应对之策。

从资产端看,公司仍在积极扩张金融投资规模,2026年一季度末,公司金融投资金额合计1062.69亿元,较年初增长11.42%,其中交易性金融资产、债权及其他债权投资、其他权益工具投资均有小幅增长,扩张中的自营盘能否在后续季度扭转业绩,取决于固收市场的走势与公司资产配置策略的有效调整。

国元证券在年报中也提出了2026年“十五五”开局的战略方向:坚持“锚定赛道、扬长补短、攀高向新、固本护航”的工作思路,统筹推进包括资管业务攻坚行动、买方投顾转型深化行动、多资产多策略投研能力强化行动、投行特色化转型行动等十五项重点工作,加快打造具有核心竞争力的一流产业投资银行。

然而,从行业竞争格局来看,挑战不容小觑。当前证券行业正加速分化,头部券商凭借资本实力、海外布局和全产业链服务能力持续扩大优势,而中小券商则在自营风控、投行质量和业务多元化等方面面临更严峻的考验。国元证券能否在守住经纪业务基本盘的同时,破解自营业务的稳定性难题、重振投行业务的竞争力,将决定其在行业洗牌中的最终位置。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

12:04

财中社

11:57

财中社

11:56

财中社

11:50

财中社

11:49

最新文章推荐

财中社

12:32

财中社

11:56

财中社

11:56

财中社

11:48

财中社

11:47