东莞银行17年IPO长跑未果:业绩滑坡、诉讼缠身陷双重困局

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

夏震

13.0w阅读

2025-07-24 08:44:00

东莞银行披露主板IPO招股书,拟募资补血重启17年上市路,但2024年营收净利双降、超40亿元未决诉讼,为其冲刺深交所主板增添不确定性。

近日,东莞银行股份有限公司(下称“东莞银行”)披露首次公开发行股票并在主板上市的招股说明书申报稿,拟通过发行不超过7.8亿股A股(占发行后总股本不超过25%),募集资金扣除发行费用后全部用于补充资本金,以提升资本充足率、增强综合竞争力。

作为扎根东莞的区域性银行,东莞银行业务聚焦粤港澳大湾区。截至2024年末,其总资产规模达6727.3亿元,同比增长7%,规模扩张速度首次降至个位数;到 2025年第一季度末,总资产规模为6638.8亿元,同比增长 4.1%,扩张速度进一步放缓。

这一放缓或主要源于资本充足率承压。东莞银行核心一级等资本充足率长期低于行业水平,且债务类募资难以破解资本结构短板,资本对风险加权资产的覆盖约束,直接影响了资产扩张节奏。

事实上,资本充足性指标的长期缺口、同业差距及传统募资手段的局限,正是东莞银行推进上市的核心动力。从核心一级资本充足率来看,2020年年末为9.20%,2021年降至8.64%,2022年进一步触底至8.56%—— 这一数值仅比非系统重要性银行7.5%的监管底线高出1.06个百分点,在同期A股17家城商行中排名倒数第4。尽管2023年、2024年该指标逐步回升至8.87%、9.31%,但仍低于城商行行业均值。作为损失吸收能力最强的资本,核心一级资本长期低位徘徊,既反映出银行内部利润留存补充资本的能力不足,而资产规模扩张带来的资本持续消耗,又进一步放大了这一缺口的压力。

再看一级资本充足率与资本充足率:前者2020年年末为10.03%,2021年年末跌破10%至9.34%,2024年年末虽回升至10.31%,但回升动力主要依赖永续债等其他一级资本工具的发行 —— 这类债务型资本虽补充了一级资本,却增加了银行长期偿债压力,导致资本结构中“债务型资本”占比偏高;后者2020年年末为14.54%,2021年年末骤降1.22个百分点至13.32%,后续虽逐步回升至2024年年末的13.93%,但仍比2020年年末低0.61个百分点,且与上市城商行相比,对风险加权资产的覆盖能力更弱,这也限制了对公贷款、同业投资等高风险业务的拓展空间。

为填补资本缺口,东莞银行近年频繁通过多种方式募资:2023年定向增发募资21.35亿元、发行二级资本债募资20亿元;2024年发行二级资本债20亿元、永续债22亿元,累计募资已超80亿元;此外,该行还拟发行30亿元金融债。但这类融资存在明显局限:二级资本债、金融债属于债务工具,会增加利息支出与负债端压力;永续债仅能补充“其他一级资本”,无法解决核心一级资本不足的核心矛盾。

而上市可通过股权融资直接补充核心一级资本,从根本上优化资本结构,打破“依赖债务补血→资本结构恶化→再需补血”的循环,同时提升资本充足率的可持续性,为资产规模扩张与风险抵御能力升级提供支撑。因此,上市成为东莞银行补足资本短板、增强同业竞争力、实现可持续发展的关键路径。

17载IPO之路仍未果

近日,深交所官网显示,东莞银行已更新相关财务资料,其IPO审核状态从“中止”变为“已受理”,这家筹谋上市17载的城商行再度重启冲刺之路,而其IPO历程可谓一波三折。

东莞银行的IPO之路可追溯至2008年3月,当时该行首次向中国证监会递交IPO申请材料,正式启动上市进程。然而,其IPO之路并非一帆风顺。2012年,东莞银行进入IPO“落实反馈意见”阶段,但进展缓慢。2014年6月,因未完成预披露要求,其IPO申请被证监会终止审查,首次IPO尝试以失败告终。

尽管首次IPO受挫,但东莞银行并未放弃上市梦想。2018年,该行在广东证监局办理辅导备案登记,重启上市计划。2019年2月,证监会再次接收其IPO申请材料,但遗憾的是,此次申请并未进入问询阶段。

2023年3月,全面注册制正式落地,东莞银行将申报材料平移至深交所,审核状态变为“已受理”。同年9月,该行更新招股书申报稿,拟在深交所主板上市。然而,其IPO之路再次遭遇波折。

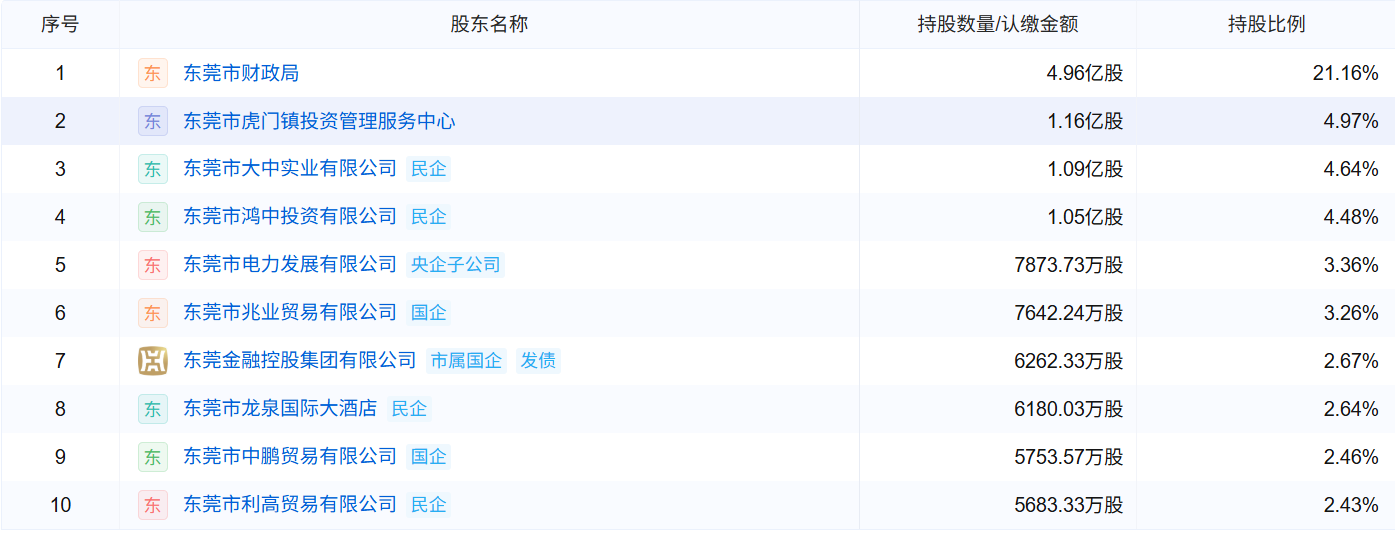

截至最新招股书签署日,东莞银行的股权结构相对分散,无控股股东及实际控制人。截至2024年末,该行股东总数达5190户,其中自然人股东占比超98%。其直接持有5%以上股份的股东仅有一家:东莞市财政局,持股比例为22.2%。此外,金控集团通过莞邑投资全资持有兆业贸易、中鹏贸易及银达贸易,合计持有该行10.2%的股份。

值得注意的是,2025年1月20日,东莞银行原第四大股东东莞市鸿中投资有限公司将其所持有的约1.1亿股股权全部转让给东莞市莞城福好企业投资有限公司,占该行总股本的4.5%,成为该行第四大股东。据了解,莞城福好实际控制人为东莞市国资委。本次股权转让完成后,东莞银行国有股份比例从37.5%升至42%。

五年来业绩首降

自2024年以来,东莞银行连续三次因财务资料过期问题中止审核。2024年3月31日,因财务资料过期,其IPO审核状态中止;同年6月,补充提交财务资料后,审核状态恢复为“已受理”;但到了10月,再次因财务资料过期被中止。不过,东莞银行并未放弃,而是更新资料,使得审核状态重回“已受理”。然而,2025年3月,东莞银行再度因为财务资料过期进入中止期。

据2024年东莞银行年度报告,该行迎来2020年以来首次“营收净利双降”:营业收入从2023年的105.9亿元降至102亿元,降幅3.4%;归母净利润从40.7亿元缩水至37.4亿元,降幅8.1%。年报将原因归结为“主动调整业务结构,加大对中小微企业信贷支持力度,短期盈利能力承压”。

在2025年第一季度,东莞银行业绩颓势更甚:实现营业收入20.3亿元,同比下降24.9%;实现归母净利润8亿元,同比下降43.5%。

《财中社》注意到,利息净收入收缩是业绩下滑主因。2024年,东莞银行利息净收入同比减少14.6%至71.2亿元。

而利息净收入的下降源自资产端收益与负债端成本的双向挤压:一方面,利息收入同比下降1.6%至200.6亿元;另一方面,利息支出同比上升7.3%至129.4亿元。

利息支出膨胀主要是因为应付债券利息支出的大幅增长。在2024年,东莞银行应付债券利息支出同比增长20.6%至26.8亿元,占利息支出20.7%,报告期内该行增加了同业存单和金融债的发行规模。截至2024年年末,东莞银行应付债券规模已经突破千亿元,从2023年年末的787.4亿元膨胀至1034.1亿元,涨幅31.3%;平均成本率从2.82%压降至2.59%。

值得注意的是,东莞银行的资产收益率下降速度远高于负债成本率的压降速度。在2024年,其生息资产平均收益率为3.55%,较2023年下降了0.38个百分点;然而,其计息负债平均成本率为2.20%,较2023年仅下降了0.1个百分点。

资产收益率与负债成本率降速的背离导致东莞银行的净利差和净息差进一步走低。2024年,东莞银行净利差下降0.28个百分点至1.35%;净息差降至1.26%,较2023年的1.61%下滑0.35个百分点,低于同期城商行1.52%的平均水平,且连续三年呈下滑趋势。

2024年,东莞银行的非利息净收入同比增长36.5%至30.8亿元,但增长主要依赖投资收益(20.9亿元,同比增36%)和公允价值变动收益(2.3亿元,同比增522.5%),二者高度依赖债券市场行情,不具备可持续性,还会因市场波动导致盈利稳定性下降。

未决诉讼爆发

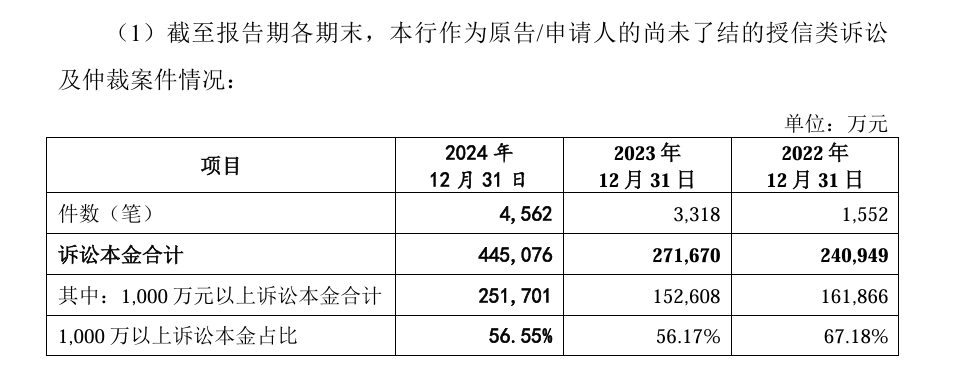

据招股说明书申报稿信息,截至2024年末,东莞银行作为原告/申请人的尚未了结的授信类诉讼及仲裁案件诉讼本金合计44.5亿元;其作为被告/被申请人的尚未了结的授信类诉讼及仲裁案件中有4件,其中有1件单笔诉讼标的或争议标的金额1000万元以上;作为第三人的尚未了结的授信类诉讼及仲裁案件共计6件,其中单笔诉讼标的或争议标的金额1000万元以上的有1件。

而据2024年年报数据,在2024年一年间,东莞银行新发生的诉讼、仲裁事项主要是问题贷款诉讼事项,新增重大问题贷款诉讼事项(单个诉讼案件涉诉贷款本金1000万元以上)涉诉贷款本金合计17.7亿元。

据披露,其中最大的一起未决诉讼案件为与雪松实业集团有限公司(下称“雪松实业”)的公司债券交易纠纷,该案诉讼标的金额达5亿元,目前处于判决未执行阶段,已经计提3.1亿元减值。

2022年,雪松实业因流动性危机爆发债务违约,东莞银行卷入两起核心债券交易纠纷。在广州中院审理的(2022)粤01民初679号案件中,雪松实业及子公司向华融资产申请4.5亿元重组贷款,东莞银行作为连带责任保证人被判决对全部债务承担连带清偿责任,并以其持有的嘉善康辉创世旅游100%股权作为质押物优先受偿,案件暂计至2022年2月28日的违约金超3115万元,后续按年利率24%计息。雪松实业主体信用评级从2021年的“AA+”暴跌至2022年的“BB”并被列入失信被执行人,其关联资产多轮司法查封导致东莞银行质押物处置困难。

此外,东莞银行还和国厚资产管理股份有限公司存在金融借款合同纠纷,诉讼标的1.2亿元;和四川信托有限公司存在营业信托纠纷,诉讼标的7600万元;和东莞市华迅实业投资有限公司存在两起金融借款合同纠纷,诉讼标的合计3.7亿元;和东莞市嘉润德祥房地产开发有限公司存在金融借款合同纠纷,诉讼标的4亿元……

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

21:02

财中社

21:02

财中社

21:01

财中社

21:01

财中社

20:53

最新文章推荐

财中社

刚刚

财中社

20:59

财中社

20:56

财中社

20:52

财中社

20:50