苏州双祺赶考北交所:保荐人突击入股,实控人商积童夫妇变现超2亿

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

李旼

1.0w阅读

2026-05-28 11:13

三年业绩高增长在申报前夕戛然而止,苏州双祺在实控人变现超2.25亿元背景下,利润波动引发的对赌压力、利润与经营现金流的明显背离,以及保荐机构突击入股、信披口径“乌龙”背后的合规瑕疵,均被同时推上台面。

三年业绩高增长在申报前夕戛然而止,苏州双祺的北交所IPO面临严苛审视。

在实际控制人商积童夫妇累计变现超2.25亿元的背景下,利润波动引发的对赌压力、利润与经营现金流的明显背离,以及保荐机构突击入股、信披口径“乌龙”背后的合规瑕疵,均被同时推上台面。

逆势增长的真实性存疑

作为一家以智能装卸设备为核心产品的智能物流装备供应商,苏州双祺的经营命脉与下游快递物流行业的固定资产投资规模深度绑定。

然而,目前国内主要上市物流企业的设备投入整体已步入下降周期。招股书及问询回复显示,圆通速递(600233)、申通快递(002468)等行业巨头的资本开支整体呈现下滑或波动趋势,行业头部红利正面临消退。

覆巢之下,同行业上市公司的经营数据尽显疲态。报告期内,中邮科技(688648)、中科微至(688211)、科捷智能(688455)等体量远超苏州双祺的科创板上市公司,均出现了收入快速下滑或净亏损的悲观局面。

在此背景下,苏州双祺却在上演着“逆势高增”的独特行情。虽然公司在两轮回复中均强调其核心产品伸缩机在2024年拥有约24%的市场占有率,且第一轮问询回复函中明确自承“目前公司伸缩机产品市场占有率第一”,并在2024年实现4.09亿元营业收入。而其远超同行业变动趋势的增长轨迹,已经触发了北交所对其“业绩真实性与合理性”的连续追问。

这种与同行业走势存在明显差异的增长趋势,在2025年上半年开始出现放缓迹象,核心产品的毛利率与单价亦正面临现实考验。

申报前夕盈利变脸与“纸面繁荣”拷问

经营的疲软迹象,在苏州双祺冲刺北交所的申报前夕表现得尤为剧烈。

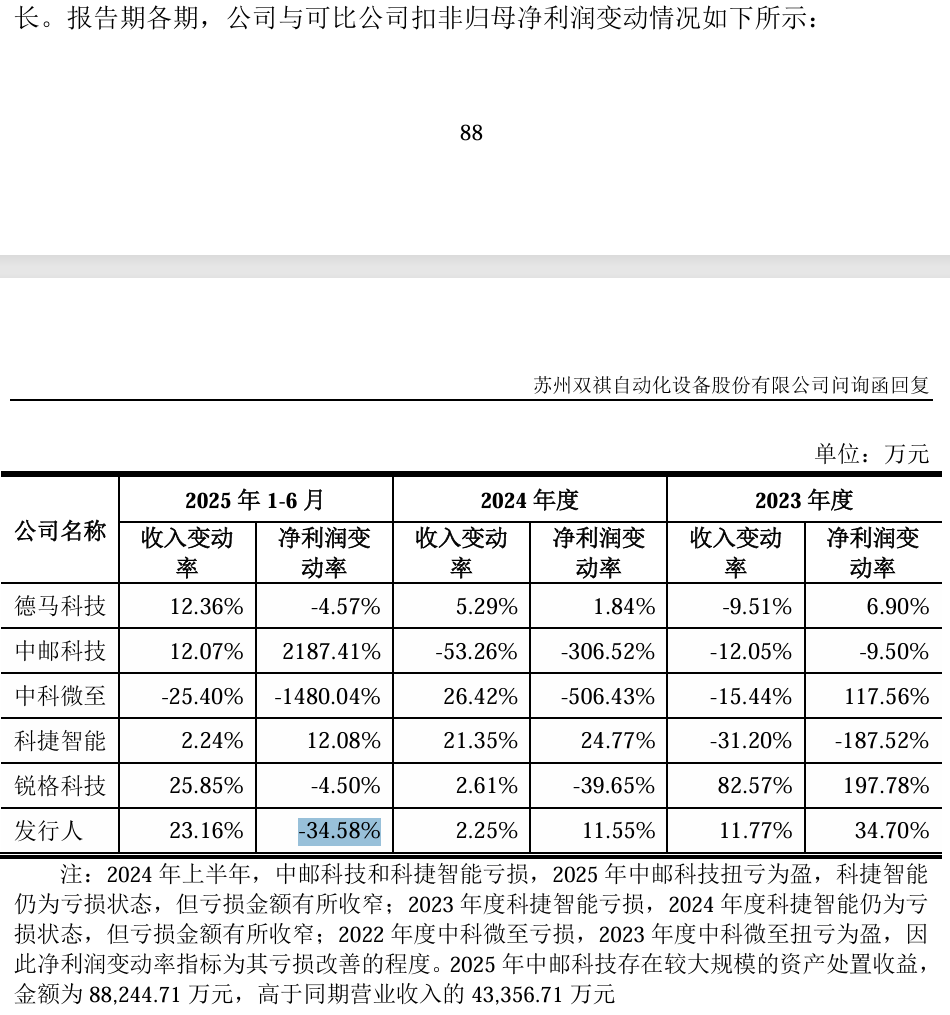

财务数据显示,2025年1-6月,苏州双祺的营业收入虽然同比增长23.16%达到1.35亿元,但其核心盈利指标却率先变脸。根据公司正式披露的《2025年半年度报告》显示,公司2025年上半年归母净利润为831万元,同比下滑34.58%;而更真实反映主营业务基本面的扣非净利润仅为528万元,同比跌幅高达53.9%。公司给出的解释是“市场竞争加剧导致毛利率下降”。2025年上半年,公司综合毛利率为22.23%,相较于上年同期明显下滑,且其智能装卸设备的台均销售单价也在四年内从7.57万元/台一路走低至6.10万元/台,跌幅明显。

来源:Choice数据

这种“增收不增利”且扣非净利润“腰斩”的剧烈失速,直接触碰了发行审核中最敏感的红线:经营业绩的可持续性与稳定性。

尽管最新的全年度财务数据显示,公司通过2025年第四季度的集中交付,最终实现了全年营业收入5.22亿元(同比增长27.70%)以及扣非归母净利润5859.5万元(同比增长32.89%)的反转,但这一逆袭的持续性和稳定性仍然存疑。

来源:Choice数据

在两轮问询的穿透下,2025年公司经营活动现金流量净额竟然录得-4399万元。这意味着,公司纸面利润与现金流向之间出现了一道近1亿元的巨额剪刀差。即使公司将原因归咎于第四季度验收集中导致的应收账款与存货增加,但回款节奏的持续放缓是不争的事实:2023年至2025年上半年,公司应收账款周转率从3.14次一路下滑至2.49次;而在截至2026年3月31日的最新申报口径中,2025年末已到期质保金的期后回款比例更是骤降至21.21%。账面利润有很大一部分仍停留在“纸面”,未能变为真金白银。

“乌龙”回函背后的信披瑕疵与会计选择疑云

在外部引资的过程中,苏州双祺实际控制人商积童与多方投资机构签署了附带回购条款的严苛对赌协议。

根据最初的对赌条款约定,如果公司任一年度经审计的扣除非经常性损益后的净利润较上一年度下降超过30%,且对公司合格上市构成实质性障碍的,投资方有权要求实际控制人回购股份。

回看2025年中报,其扣非净利润-53.9%的真实变动率,已经实质性且大幅度地越过了“下滑超30%”的对赌警戒线。尽管相关对赌条款在公司2025年6月30日获得北交所正式受理时,已按监管要求处于“约定终止”状态,且2025年全年已经不存在这种情形(扣非净利润同比增长33%),但这类协议普遍附带“失败恢复”条款——如果公司上市失败,对赌将自动恢复效力。因此,上半年扣非利润的深度跳水,依然是悬在创始人头顶的隐形压力。

然而,面对如此敏感的对赌红线,发行人与中介机构在向交易所递交的正式文件中,却上演了一出颇耐人寻味的财务“乌龙”。

穿透第一轮问询回复函P90自然页可以发现,在描述2025年上半年盈利变动趋势的表格中,表格上方赫然写着“扣非归母净利润变动情况如下所示”,但表格内实际填报的数据变动率却是-34.58%。对照公司半年报可知,-34.58%实际上是未经扣非的“归母净利润变动率”,而真正对应的扣非变动率(-53.9%)则在表格中集体隐形。中介机构在正式回函中,直接用自身错位的归母数据与可比公司的扣非数据进行了横向对比。

这种将两项相差近19个百分点的关键财务指标进行口径混淆的信披瑕疵,究竟是保荐机构中信建投与容诚会计师事务所在执业过程中的粗心疏漏,还是为了在可比公司面前淡化“扣非净利润暴跌超50%”的业绩变脸真相,不得而知,但无疑给中介机构的勤勉尽责程度打上了一个问号。

而公司为了在2025年下半年一举扭转上半年的巨幅下滑,做出的关键“会计选择”,同样成为审核员反复追问的焦点。

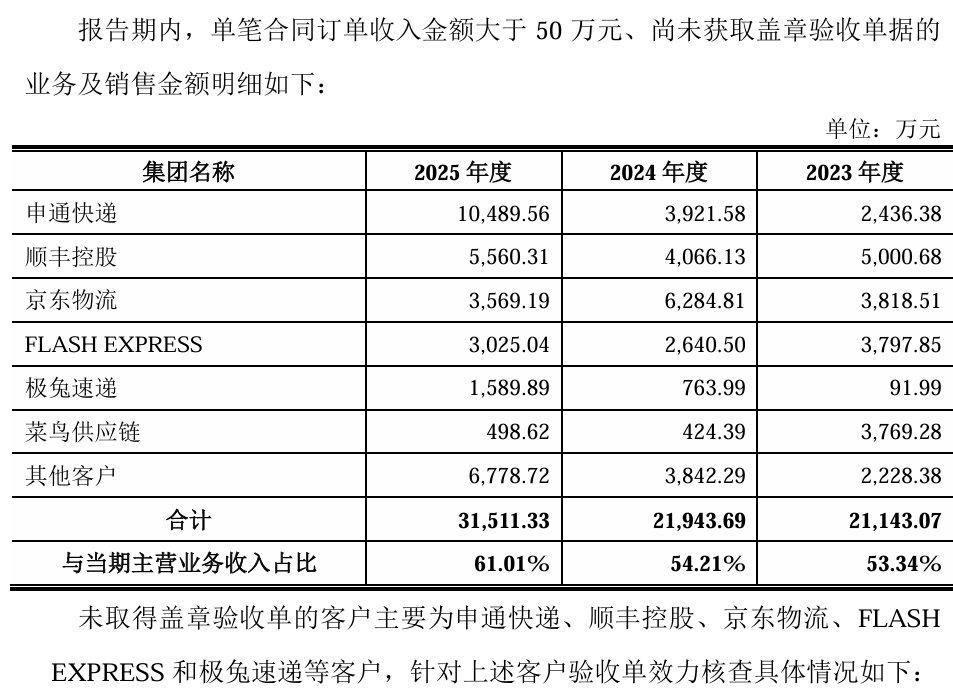

在第二轮问询回复中可以发现,2025年公司收入确认单据中,客户未盖章金额占主营业务收入的比例竟然高达61.01%,涉及客户包括申通快递等巨头。

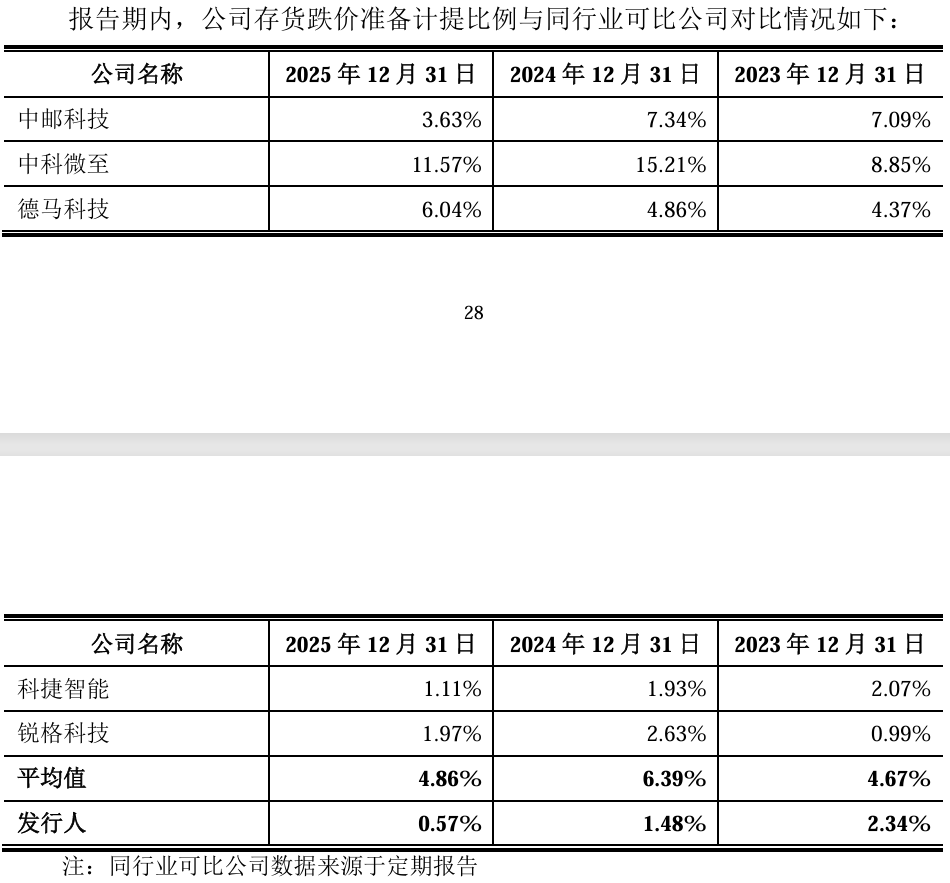

尽管公司解释称头部物流客户印章管控严格、仅签字单据具同等效力,但6成单据无公章、第四季度收入集中确认,叠加公司在2025年行业寒冬之际,将存货跌价准备计提比例由2.34%下降至0.57%,不及同行业可比公司平均水平4.86%的零头。这“三位一体”的财务组合,无疑将业务真实性与合理性的质询推向了更底层的合规层面。

实控人商积童夫妇已变现超2亿元

在一边向资本市场伸手募集资金以“强化主业”的同时,实控人夫妇在上市前的大额权益变现,也形成了市场关注的资金流向反差。

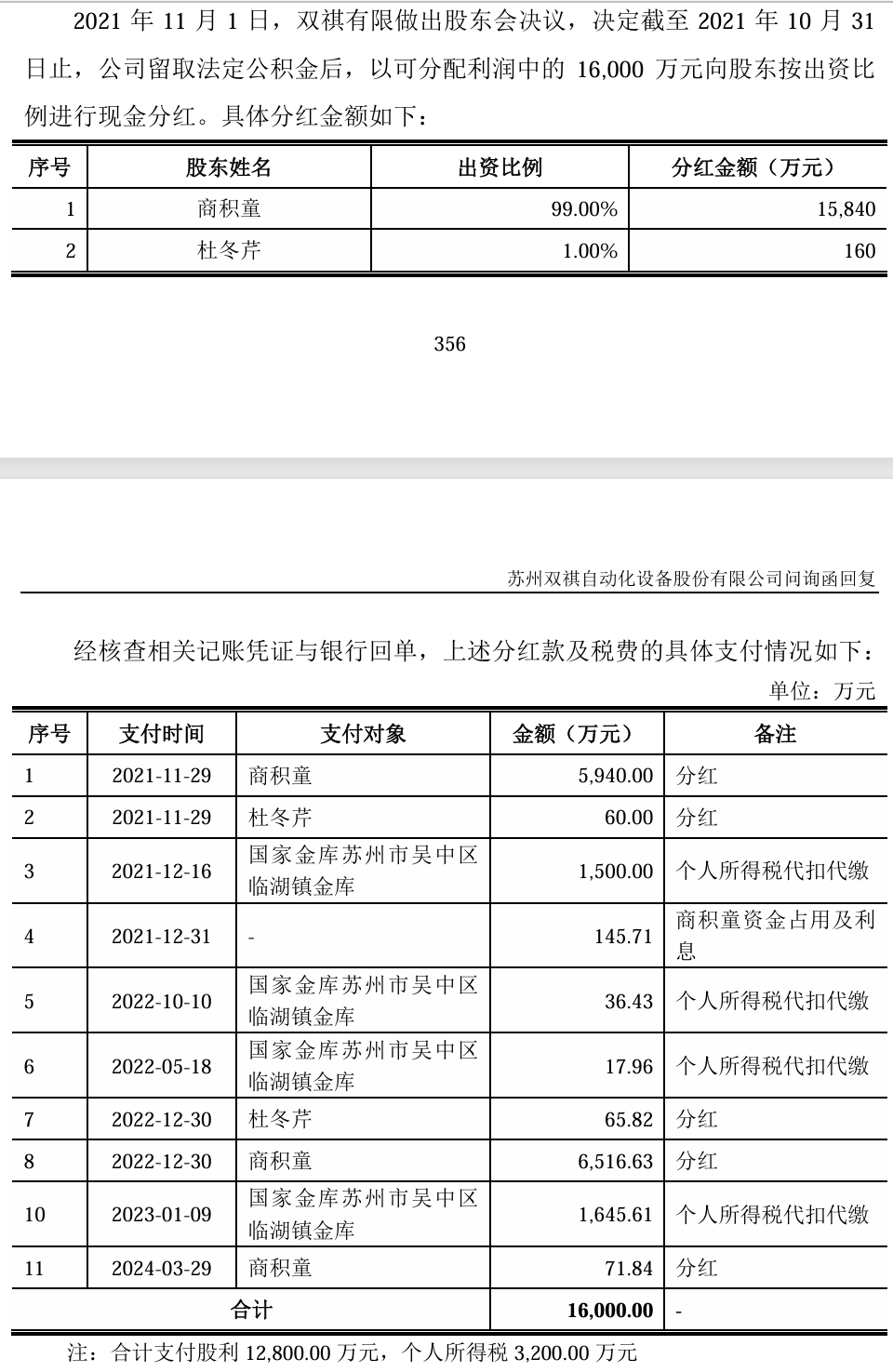

首先是跨度长达四年的持续大额现金分配。2021年11月,公司通过了一项股东会决议,决定向实际控制人商积童及其配偶杜冬芹派发现金股利高达1.6亿元。当时公司股权由实控人夫妇闭环掌控,这意味着夫妇二人拿走了100%的现金分红。这笔巨款并非一次性支付,而是在2021年至2024年期间,由公司分前后 3次分阶段支付完毕。这种“一次决议锁定未来四年红利”的操作,其支付节奏精确覆盖了股改、新三板挂牌、北交所申报筹备的整个周期,曾导致公司经营性现金流一度严重受限。

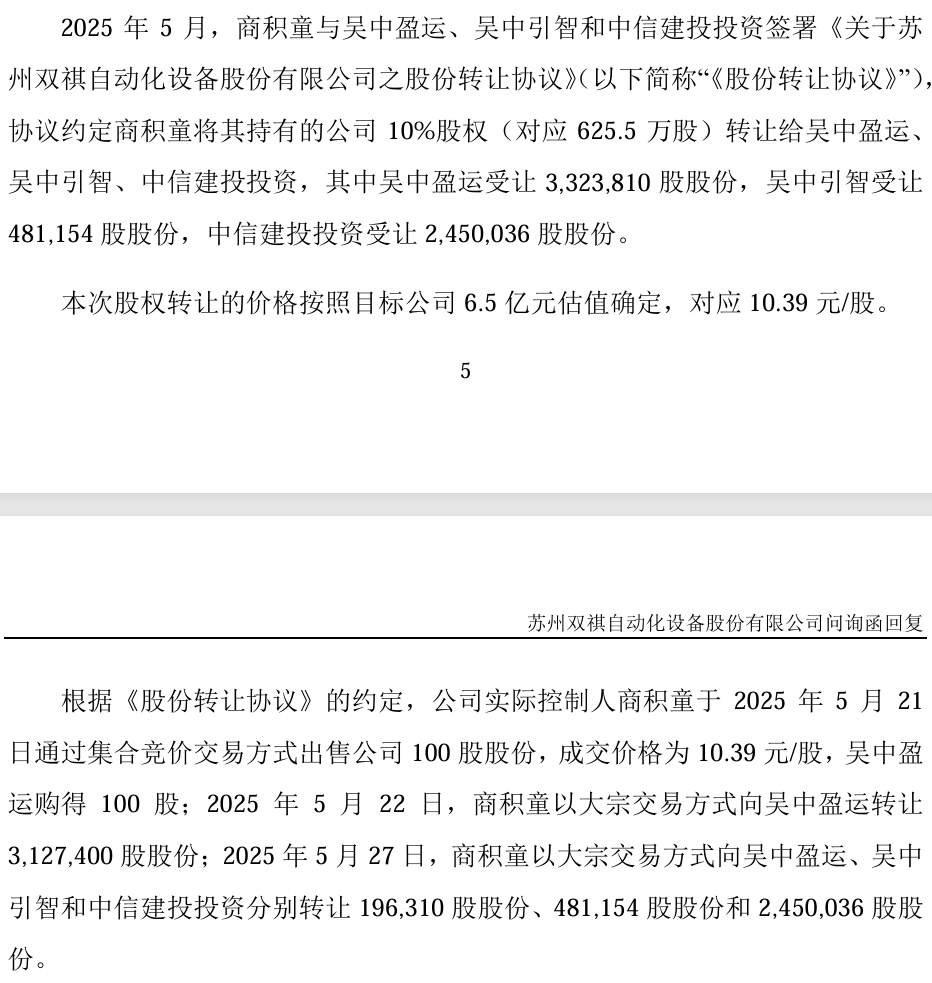

实控人的资金回笼在申报前夕达到了高潮。2025年5月,就在IPO申报前一个月,商积童再次通过全国股转系统分批转让股份,在短短数天内以10.39元/股的价格完成共计625.5万股的股权转让,实现近6500万元资金回笼。

至此,这对“85后”夫妇在公司挂牌上市前,已通过分红和股权转让累计实现大额资金兑现超2.25亿元。

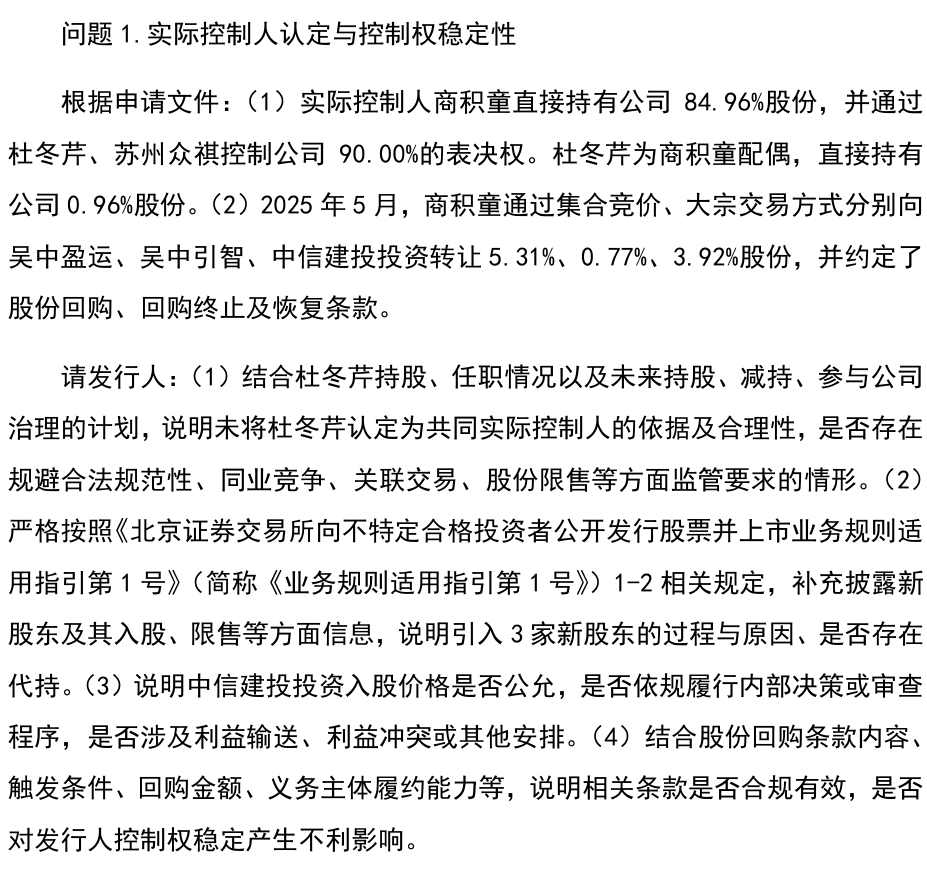

更令市场关注的是,作为共同创始人的配偶杜冬芹并未被认定为共同实际控制人,其持股在上市12个月后即可解禁。这种在上市前完成大额现金提取的行为,不仅引发了内控制度有效性的讨论,更让监管层在问询中对募投项目的必要性与合理性提出了尖锐的质疑。

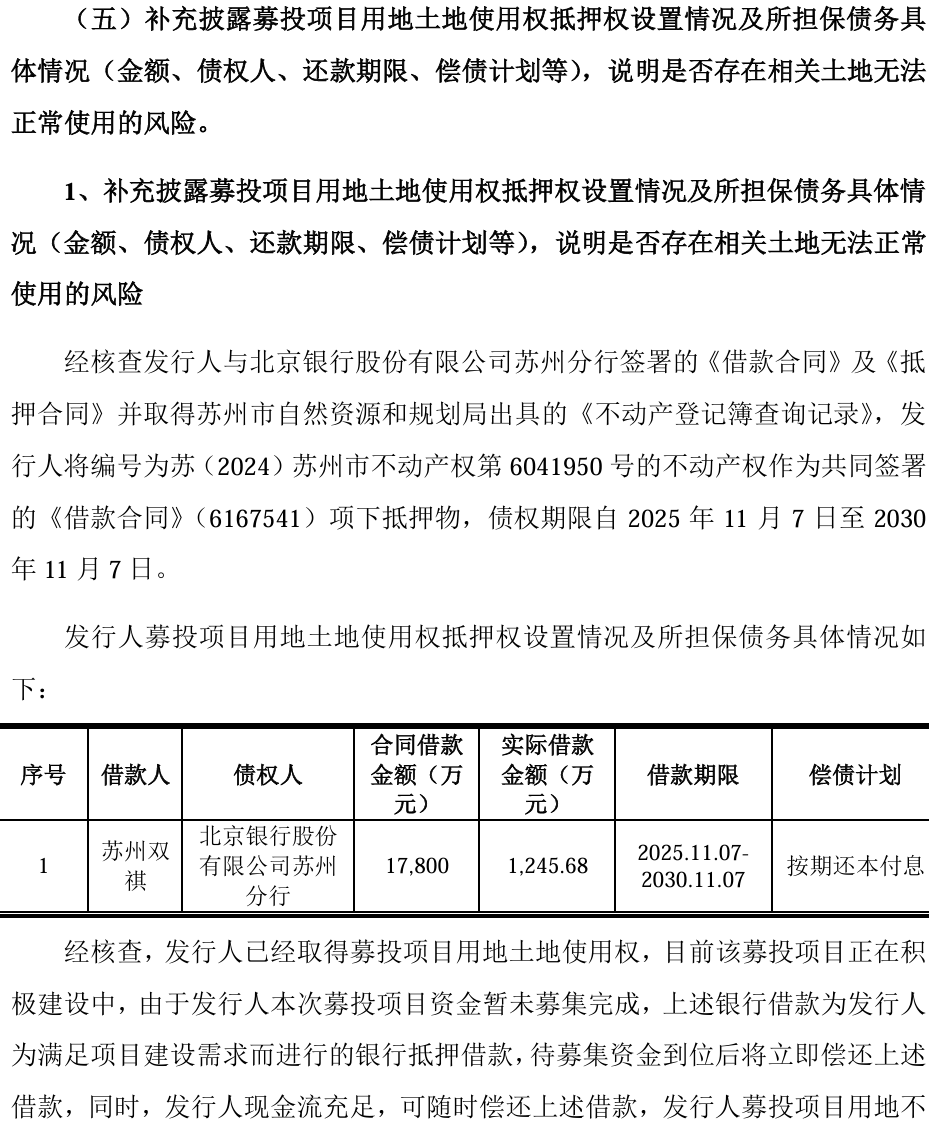

公司本次拟募集2.03亿元承接智能物流装备产能建设项目的主要投资(总投资额约2.86亿元,差额由公司自筹),但由于该募投项目用地已提前抵押用于一笔1.78亿元借款,未来建成房产亦将继续作为抵押物。这意味着该项目未来的经营收益将优先用于偿还银行贷款,让公众股东承担了更多的不确定性风险;而另一边,超2.25亿元的巨资则早已先一步落入实控人腰包。

然而,在这一轮突击转让的接盘方中,保荐机构子公司的现身,进一步引发市场对独立性的关注。

保荐机构中信建投突击入股

在2025年5月那场总额近6500万元的股权转让中,出现了一个极其敏感的身影。

苏州双祺本次IPO的保荐机构中信建投证券(601066/06066),其全资子公司中信建投投资以10.39元/股的价格,“突击”受让了商积童持有的245万股股份,一举持有公司3.92%的股份。虽然公司在回复中坚称,交易价格与吴中盈运等另外两家地方国资背景的投资机构完全一致,对应14.23倍PE,估值合理且不存在利益输送,但这种在申报前夕的精准入股,依然引发市场的独立性拷问。

保荐机构本应扮演资本市场“守门人”的独立角色,但在发行前夕却将全资子公司的利益与发行人进行了深度捆绑。

在北交所的历次审核中,这种特殊的利益往来历来是监管层穿透式核查的重中之重。利益深度绑定的保荐机构如何证明其在未来的尽职调查中能够保持绝对的客观与独立,依然需要公司及中介机构提供更有力的证据。

隐秘资金链遭连环问询

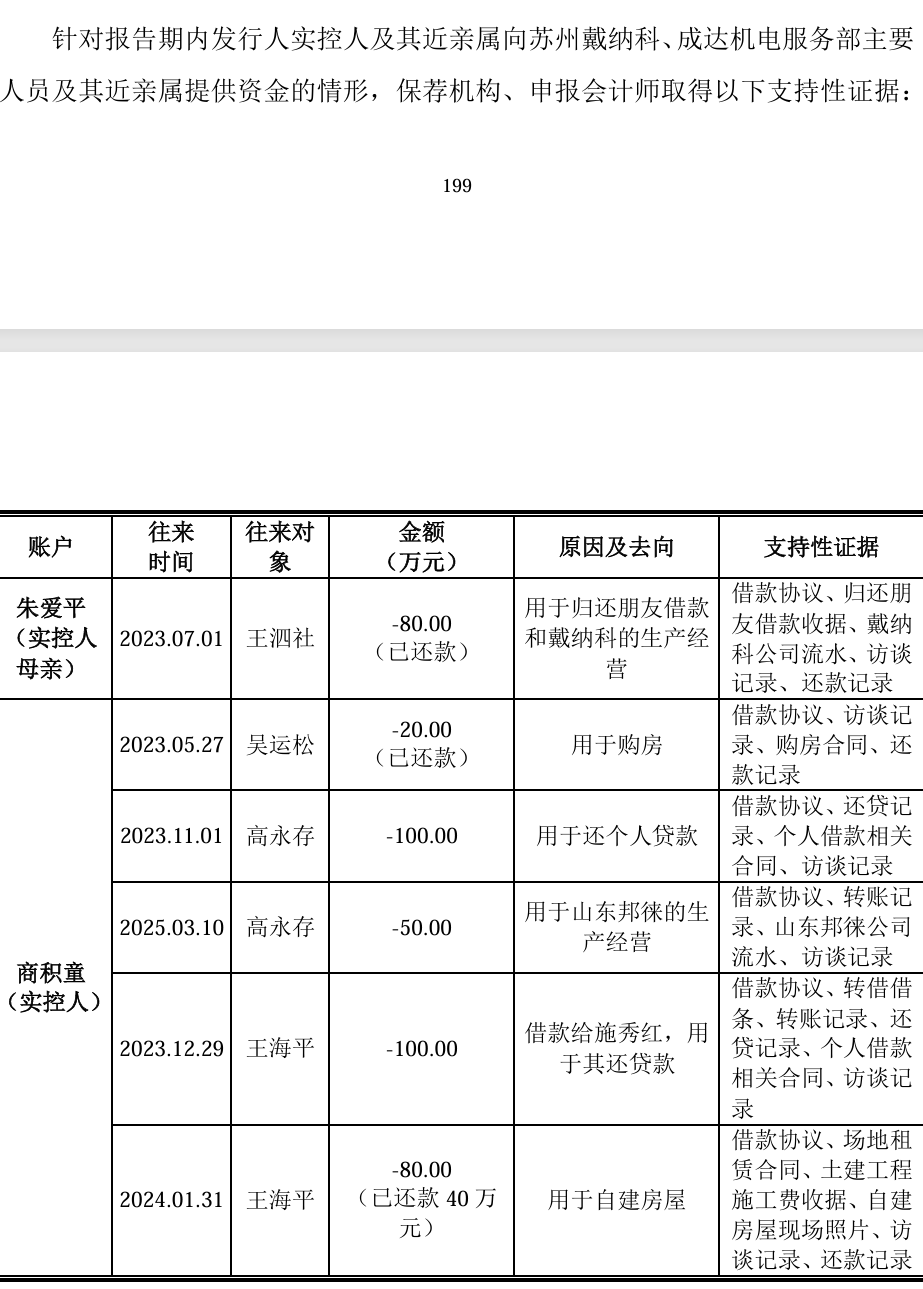

在第二轮问询中,北交所针对苏州双祺多位亲属及前员工设立的关联方,展开了直击内控核心的穿透式核查。

根据回复函P201自然页披露,报告期内,公司与苏州戴纳科精密机械有限公司、吴江区黎里镇成达机电设备安装服务部等多家供应商存在频繁的外协机加工、劳务及运输关联交易。监管层在资金穿透核查中发现,实际控制人商积童及其母亲朱爱平,曾向这些关联供应商的核心控制人员提供过 6 笔、合计达430万元的私人资金借款。

供应商的主要人员一方面承接发行人的业务,另一方面却在私人资金上依赖于实控人及其母亲的资金提供。

尽管苏州双祺在回复中极力否认,坚称借款仅用于房贷或生意周转,且不涉及体外资金循环或代垫成本费用,但这种私人资金链与公职业务的高度重合,亦进一步加大了监管层对公司业务独立性与内控有效性的关注。

在主要产品单价持续下行、前五大客户销售占比长期维持在70%左右高位的系统性风险下,这类涉及关联方与资金往来的问题,以及2025年因自查企业所得税而主动补缴并支付的78.22万元税收滞纳金等细节,或仍将是后续审核关注的重点。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

刚刚