皇冠新材:股权腾挪涉避税嫌疑 实控人及姐夫低价获取工业用地

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

赵一波

2.4w阅读

2026-07-13 11:49

作为公司两大盈利来源的重要子公司,均有在IPO前并入皇冠新材的迹象,其中一家评估值高出净资产一线,存避税嫌疑;此外,公司从实控人及其姐夫收购了工厂厂房,后者从地方政府手中购买时,价格远低于基准价。

在经历了两轮问询及落实审核中心的回复之后,皇冠新材走到了过会的关口。2026年7月10日,公司公告,公司向深交所主板上市的申请将于7月17日上会审核,公司拟募集资金9.18亿元,主要用于子公司广东皇冠、江苏皇冠及浙江皇冠的扩产。

皇冠新材于2025年11月底提交招股书(申请稿),此后的3月23日,公司第一轮问询回复涉及行业代表性、同业竞争、资产及股权收购、关联交易、营收、客户、毛利率等17个问题,接下来的7月2日公司第二轮回复涉及客户及营收、供应商及期后业绩等。

不过,审核中心又追加了问询,要求公司回复竞争加剧的风险。据招股书上会稿,报告期(2023-2025年),皇冠新材营收分别为28.95亿元、31.59亿元和34.08亿元,公司归母利润分别为2.78亿元、3.02亿元和3.09亿元。从营收和盈利看,公司成长性并不快,2025年盈利甚至已经停滞,为此,公司选择了对成长性要求更不明显的主板。

即便业绩几近停滞,资产和股权收购对公司营收和盈利仍然贡献较大,其中涉及到一笔工业厂房的收购和两家子公司的收购,但这背后的合规性仍待进一步厘清。

股权腾挪拼凑行业代表性

作为主板上市的企业,要求具有行业代表性和规模性。皇冠新材成立于2000年,股份公司设立于2023年8月,麦惠权及其姐麦惠霞合计控制公司87.17%的股份,其中麦惠权合计控制48.58%的股份,为第一大股东。不过,其行业代表性和规模性看起来更像是实控人拼凑旗下有业务而来。

公司目前主营业务为研发、生产及销售工业级胶粘材料、电子级胶粘材料及功能性薄膜材料等功能性复合材料的企业,其下游客户为家用电器、汽车制造等,其中,工业级胶粘材料占大头,报告期营收占比在65%以上。

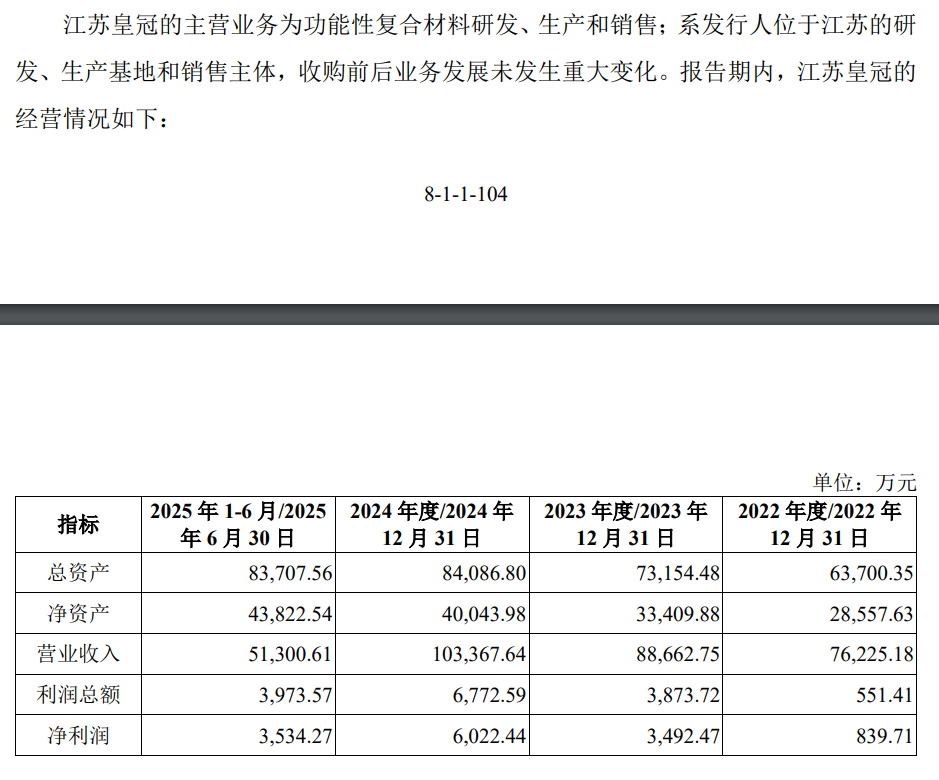

虽然公司盈利规模超过3亿元,但两个重要子公司贡献较大——江苏皇冠和广东皇冠。

综合招股书,2024年至2025年,广东皇冠营收分别为9.91亿元和12.41亿元,净利润分别为0.68亿元和0.89亿元,江苏皇冠营收分别为10.34亿元和11.15亿元,净利润分别为0.6亿元和0.83亿元。从中可以看出,两家公司合计营收超过公司营收的三分之二,盈利占比也接近三分之二。

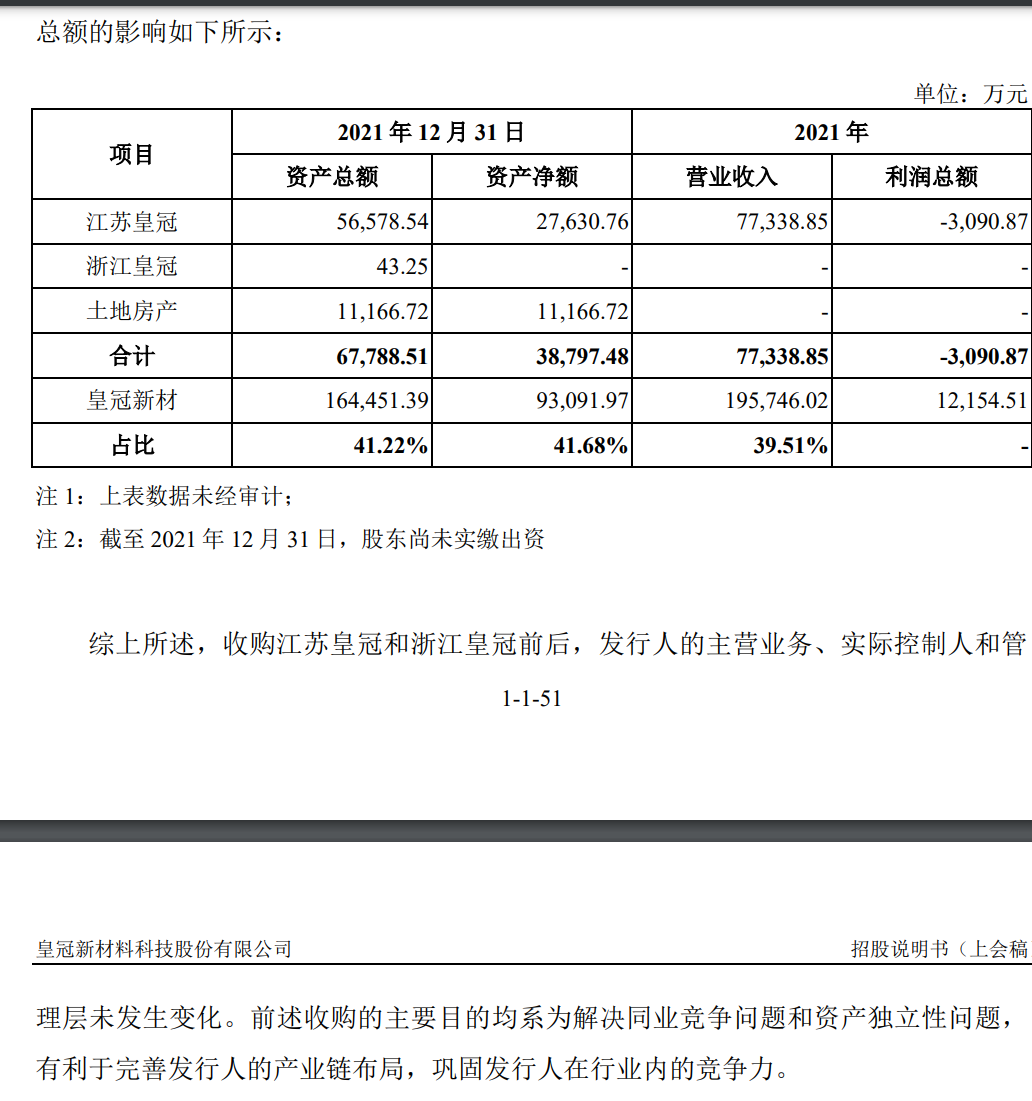

在介绍公司成立以来的大事时,皇冠新材表示,为解决同业竞争,公司于2022年完成了对江苏皇冠和浙江皇冠的收购,属于同一控制下的合并。2022年8月,皇冠有限(公司前身)与皇冠实业达成协议,以约1.85亿元收购皇冠实业(唯一股东为皇冠新材实控人麦惠权的配偶杨惠连)持有的江苏皇冠60.37%的股权,收购完成后,公司持股比例为100%。

据审计报告,在审计基准日的2022年5月31日,江苏皇冠净资产为2.82亿元,当时按照收益法的评估价格为3.07亿元。

江苏皇冠成立于2006年9月,已经有较长的经营历史,该公司目前注册资本为2.88亿元,2021年江苏皇冠营收达到7.73亿元,是皇冠新材2022年营收的近三分之一,不过在收购的2021年却亏损0.31亿元。从2022年开始,江苏皇冠大幅扭亏,2022年至2025年上半年营收分别为7.62亿元、8.62亿元、10.34亿元和5.13亿元,净利润分别为0.08亿元、0.34亿元、0.6亿元和0.35亿元。收购前后江苏皇冠业绩反差巨大,这不由令人怀疑,江苏皇冠2021年的亏损更多是为收购需要而为?一家收购前后盈利变化如此大的子公司,以接近净资产的价格转让,实控人此举是否存在避税的嫌疑?

对于另一家子公司广东皇冠的投资运作,皇冠新材在招股书中却只字不提。天眼查显示,广东皇冠成立于2008年8月,目前注册资本为3亿元,皇冠新材持有广东皇冠100%的股份。

从其历史股权频繁变更可以看出,广东皇冠最初也是个人持有。天眼查数据显示,至2021年8月前,麦惠权和麦惠霞姐弟分别持股51%和49%,这两部分是两人于2017年9月认购而成。

如果广东皇冠也是皇冠新材从实控人手中收购而来,那么,其收购价格是多少?评估价格是多少?这背后是否也存在与江苏皇冠一样的类似避税嫌疑?对于盈利和营收规模更大的广东皇冠收购,皇冠新材是否需要有进一步的信息披露?

实控人及其姐夫远低于基准价获取工业土地

事实上,除了重要子公司收购外,为了让拟IPO业务形成一个整体,解决资产独立性问题,皇冠新材还有工业厂房的收购,公司的这一收购同样存在疑问。

据招股书,2022年10月,皇冠新材以1.12亿元收购了麦惠权、胡钊林(麦惠霞配偶)持有的不动产。

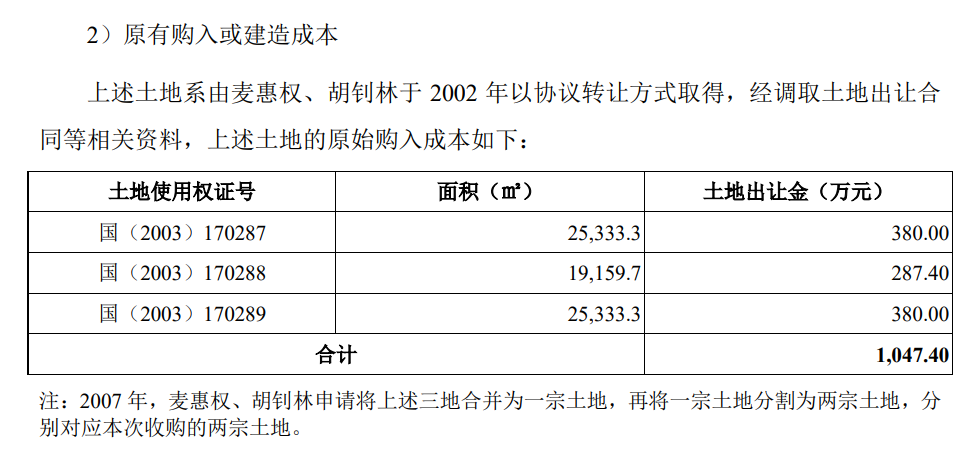

据第一轮问询回复函,2002年,麦惠权、胡钊林通过协议转让的方式取得中山市横栏镇乐丰 6 路的工业用地使用权,随后在相关宗地上陆续建设厂房、办公楼、设备房等房屋建筑物,涉及的土地厂房等资产系由麦惠权、胡钊林按份共有,两人占有份额均为 50%。前述资产由发行人前身皇冠有限用于生产、经营,收购前系由麦惠权、胡钊林以租赁形式供皇冠有限使用。

据招股书,麦惠权、胡钊林合计持有的面积约为7万平米,支付的价格为1047.4万元。由此测算,地价对应约为150元/平方米。

这一低价获得工业用地的行为备受质疑。

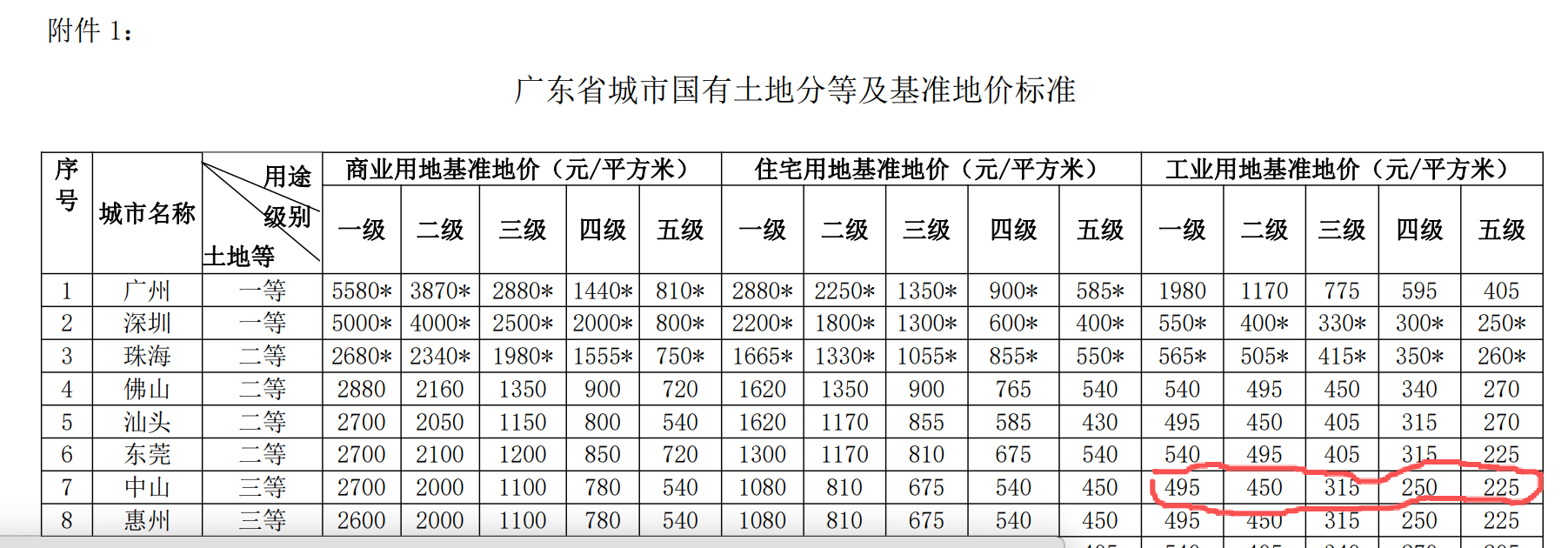

1999年3月,广东省物价局、国土资源厅出台了粤价〔1999〕57号文,对全省地价进行了划分,中山市五级工业用地一级地为495元/平米,五级地为225元/平米。而即便上述地块按照5级工业用地计算,其基准低价应为225元/平方米,显然,麦、胡二人的购地价格较基准价低30%以上,这是否正常?

在建成后,上述厂房租赁给了皇冠新材使用,2022年前10月的租金为726万元,直至2022年10月,该地块最终该以7485万元的价格转让给皇冠新材,平均每平米1072元。问题是,以个人名义拿工业用地,然后开发成工业厂房并向外出租,麦惠权、胡钊林是否拥有相应的资质,这一行为符合广东中山当时的政策吗?

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

刚刚

财中社

刚刚

财中社

1小时前

财中社

12:29

财中社

12:29