离岗难“着陆”,帅位久空悬:徽商银行2026开年迎合规考题

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

夏震

2108阅读

2026-04-10 18:36

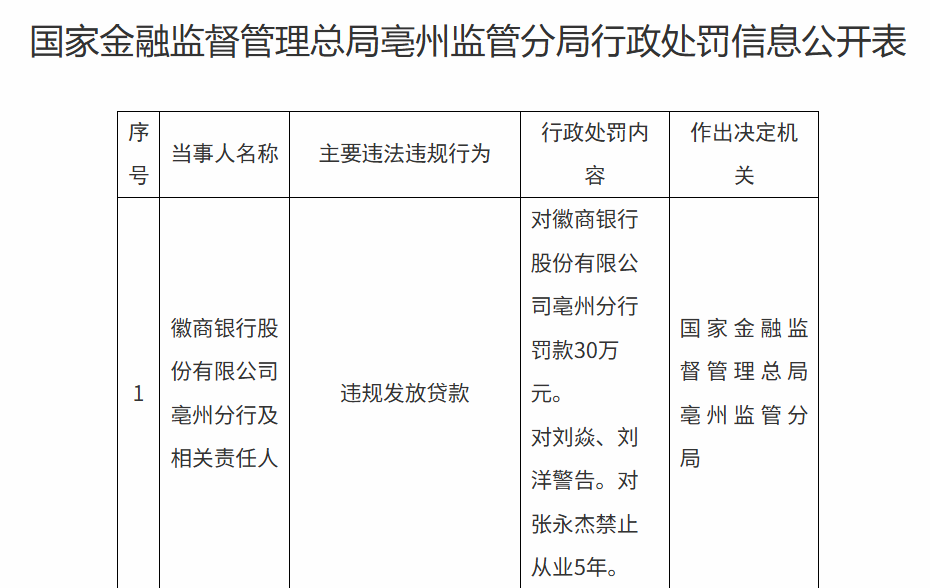

亳州分行违规发放贷款引发的相关责任人5年禁入制裁,仅仅是徽商银行一季度合规风暴的冰山一角。

4月9日,国家金融监督管理总局公布行政处罚信息,徽商银行(03698)亳州分行因贷款发放环节存在严重违规,被处以30万元罚款,相关责任人张永杰也被处以5年银行业禁入。

这张罚单并非个例,而是徽商银行2026年一季度合规困境的一个缩影。

今年一季度,徽商银行的合规表现呈现多点爆发的“局部阵痛”态势,南京地区尤为突出,成为受罚“重灾区”。

据统计,徽商银行南京分行2026年内已累计领受5张罚单,罚没总额达146万元,违规领域涵盖内控制度、信用卡及信贷业务等核心板块。

其下属河西支行、浦口支行、长江路支行也未能幸免,均因票据业务违规被罚,罚金分别为77万元、40万元、35万元。

这种从分行到基层支行的全线领罚,既反映出该行在异地管理和垂直内控体系上存在显著的“末梢神经失灵”问题,也揭示出其快速扩张过程中合规建设未能同步跟进的现实困境。

离岗不再是“平安着陆”的挡箭牌

相较于财务罚款,更值得关注的是徽商银行推进的“倒查二十年”式反腐清算,其追责逻辑已从单纯的“机构违法”穿透至“个人任期责任”,且不受责任人职位变动、时间推移的影响。

就在亳州分行案发前夕的4月3日,枞阳支行原行长余才学因涉嫌严重违纪违法被立案审查。工商信息显示,他曾在支行行长岗位上任职整整10年零7个月(2008年6月至2019年1月),即便离开原岗位7年多、在公开信息中已淡出多年,仍未能逃过审计监督的精准追责。

余才学并非孤例,他已是2026年开年以来徽商银行第二位被查的原支行行长。今年1月落马的淮北古城支行原行长王芳,被查时离任时间更是长达12年,这一追责跨度,打破了部分金融从业者“离岗即可平安着陆”的侥幸心理。往前追溯,2024年底以来,从曾获评“2017年度经济新闻人物”的安庆桐城支行原行长李彤,到因贷款调查不审慎刚被罚款就落马的宿州埇桥支行业务员吴长奎,这种从支行“一把手”到一线经办人的全链条追责,向市场释放出明确信号:信贷审批权的监督不存在时间盲区。

这种针对基层机构的密集追责,本质上是对信贷权力寻租、利益输送等历史顽疾的深度清理。基层支行的腐败行为,往往伴随着信贷资金的违规流向与风险的隐秘累积,若不打破“违规成本低、离岗即免责”的旧惯例,万亿资产规模银行的质量堤坝便无从筑牢。

将追责视线从基层向上延伸不难发现,徽商银行的治理困境并非局限于基层,其背后更有着与高层权力链条系统性问题密切相关的深层根源。

自2005年重组以来,徽商银行历任五任董事长中,已有三位因违纪违法相继落马。这种“前腐后继”的现象,不仅贯穿了银行起步、上市与扩张的全周期,更折射出权力寻租在不同发展阶段的隐秘渗透。

首任董事长戴荷娣的违纪跨度长达18年,权力套现行为甚至延续至退休后,最终于2022年因受贿1225万元被一审判处有期徒刑12年。

相比之下,第三任董事长李宏鸣创下了该行史上受贿金额的最高纪录,他在任职期间利用信贷审批权及政务影响力,累计受贿达9000余万元,且因违规操作贷款导致国家利益遭受重大损失,于2024年被判处有期徒刑14年6个月。

随后接任的第四任董事长吴学民,则将这种权力寻租模式演变为“圈子文化”,通过“靠金融吃金融”的利益输送,破坏了任职单位的政治生态,其案件已于2023年正式移送起诉。

权力缺位与超期服役

徽商银行的治理难题,目前最直观的表现便是权力中枢长达数月的非正常空缺。

根据公开信息,徽商银行原董事长严琛已于2025年7月30日正式辞任并跨省履新,截至目前,新任董事长人选仍未补位,权力真空期已超过240天。公开数据显示,严琛在2025年任职的7个月内,从该行获得的税前报酬总额为56.67万元;与此同时,年薪132.94万元的董事会秘书廉保华,也于2025年11月24日因到龄退休辞职。

这种“群龙无首”的窘境背后,是徽商银行决策层长期超期履职的体制性沉疴;该行第四届董事会任期本应于2022年1月届满,第四届监事会任期则于2021年12月到期,这意味着现任董监事成员已超期履职逾50个月,超期时长甚至超过一个完整的法定任期。

治理结构的停滞不前,是徽商银行在资本市场“动作变形”的重要原因之一。自2019年6月30日首次通过A股IPO议案以来,该行已连续六年因治理内耗与股权纠纷,被迫多次延长发行方案有效期,最近一次授权有效期已延至2026年6月29日。治理僵局不仅削弱了重大经营决策的合法性与稳定性,也是阻碍该行回归A股的重要原因之一。

万亿资产下的“贫血”增长

抛开权力层面的拉锯,从财务数据层面深入剖析不难发现,徽商银行2025年交出的答卷,呈现出“规模庞大但盈利体质虚弱”的典型特征。

截至2025年末,该行集团资产总额虽突破2.33万亿元的历史高位,同比大幅增长15.5%,但与之形成鲜明对比的是,同期营业收入仅微增1.2%,仅达376.7亿元。

资产规模扩张速度远超收入增长的态势,暴露了该行盈利质量的“贫血”问题。即便净利润达169.3亿元,较上年增长6.3%,但在平均总资产收益率从0.83%降至0.78%、平均净资产收益率从11.86%降至11.51%的背景下,这种增长显得缺乏足够的内生动能。

该行面临的核心盈利压力,源自净利息收益率的大幅萎缩。受市场利率下行、存贷款定价博弈等因素影响,徽商银行2025年的净利息收益率由上年的1.71%下降22个基点至1.49%,净利差也同步缩窄至1.31%。拆解利息净收入结构不难发现,该行正陷入“规模扩张勉强抵消利率折损”的苦战:贷款及金融投资的规模扩张,为利息净收入带来42.8亿元增量,但因利率变动导致的利息缺口却高达39.6亿元。这意味着,该行需依靠两位数的信贷投放强度(客户贷款总额增长12.8%),才能勉强维持利息净收入仅1.13%的微弱涨幅。

在效益走低的同时,资产质量的局部风险也在光鲜数据背后逐步累积。尽管0.98%的整体不良贷款率在城商行中处于合理区间,但细分数据显示,风险正逐步向零售端偏移。该行个人贷款不良率已从2024年末的1.51%攀升至1.89%,这一变化也反映出,在经济波动周期内,个人信贷资产的抗风险能力面临严峻考验。

此外,该行因收购原包商银行相关分行形成的巨额商誉减值,也如同一柄悬在利润表上方的达摩克利斯之剑。2025年,该行再次计提3.6亿元商誉减值准备,累计减值总额达42.5亿元。

当前,徽商银行正处于转型阵痛期。该行在安徽省内拥有不可替代的市场份额,省内贷款余额已首次突破万亿,但也面临息差缩窄、资产质量承压及治理僵局等多重挑战。在2026年金融强监管背景下,徽商银行若想突破上市瓶颈,需补齐董事长缺位的短板,同时推进合规内控与盈利模式优化。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

刚刚

最新文章推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

刚刚