千亿体量背后的隐性杠杆:豆秒好车全链条模式遭遇合规审视

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

李旼

2.5w阅读

2026-07-07 09:36

千亿级车贷助贷巨头豆秒好车因贷前收费不透明、贷后违规拖车及异地诉讼追偿等问题,陷入密集的合规审视与客诉纠纷。其深度交织融资担保等关联主体的全链条闭环盈利逻辑,正接受来自市场与监管层面的持续重估。

作为汽车金融助贷领域的千亿级巨头,豆秒好车近期因贷前收费、贷后处置及异地追偿等问题引发集中关注。多方合规审视下,其贯穿车贷全生命周期的闭环商业模式,也因此受到更多关于透明度与合规性的关注。

豆秒好车主体为成都豆秒数字科技集团(简称豆秒数科集团),创始人为伏勇全。该集团搭建了一套多层次的业务架构,囊括汽车服务、融资担保、金融外包、科技信息等多家关联公司,涵盖贵州豆秒融资担保有限公司、杭州豆秒汽车服务有限公司、云南信美汽车服务有限公司、成都众意金融服务外包有限公司等多个主体。

在汽车金融助贷行业,业务规模往往与渠道能力、资金组织效率直接挂钩。凭借下沉市场的网络拓展,豆秒好车在过去数年内业务规模迅速跨过千亿门槛。

但在行业监管全面转向合规与透明度并重的背景下,这种规模驱动的模式正遭遇密集的合规审视。围绕这些业务安排产生的投诉与司法纠纷,呈现出高度集中的链条化特征,也让其成为“程序正义”与“知情权”讨论的焦点。

贷前本金“虚增”

在汽车消费贷款展业初期,信息呈现的对称性是保障借款人合法权益的基石。然而,多个公开投诉显示,贷前阶段的费用结构与贷款本金的构成方式存在着显著的认知差异。

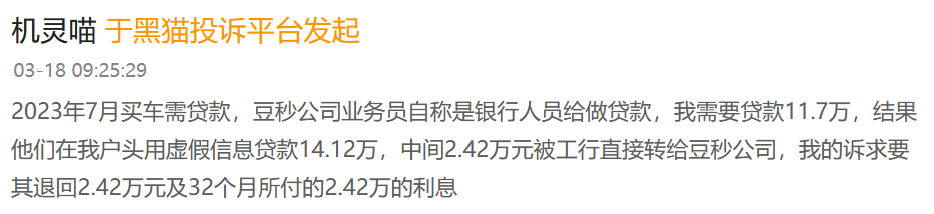

部分案例表明,用户原本约定的贷款本金金额,在最终合同文本中出现了上调。例如,有车主约定的初始贷款额度为11.7万元,但实际合同金额被推高至超过14万元。

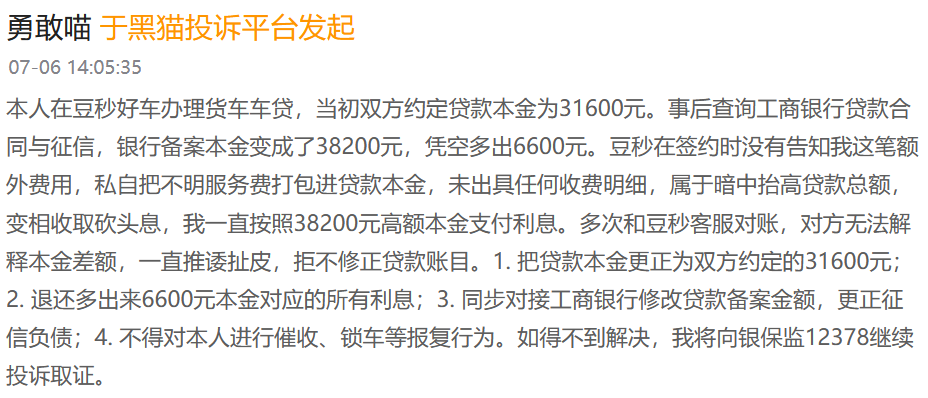

黑猫平台最新案例近至2026年7月6日,有用户投诉豆秒好车称,当初双方约定贷款本金为31600元。但事后查询工商银行贷款合同与征信发现,银行备案本金变成了38200元,超出约定金额6600元。该车主称,豆秒在签约时未告知这笔额外费用,私自将不明服务费打包进贷款本金,属于暗中抬高贷款总额,变相收取砍头息,导致其一直按照38200元的高额本金支付利息。

这种额度差,通常由GPS安装费、服务费、担保服务费等衍生项目构成。这些服务性费用在放款前被直接计入贷款本金口径,导致名义借款金额偏离了用户的最初认知。

费用本金化的直接结构后果,是利息计算基础的同步放大。借款人不仅需要为衍生服务支付对价,还需在实际展业中承担超出预期的偿债压力。

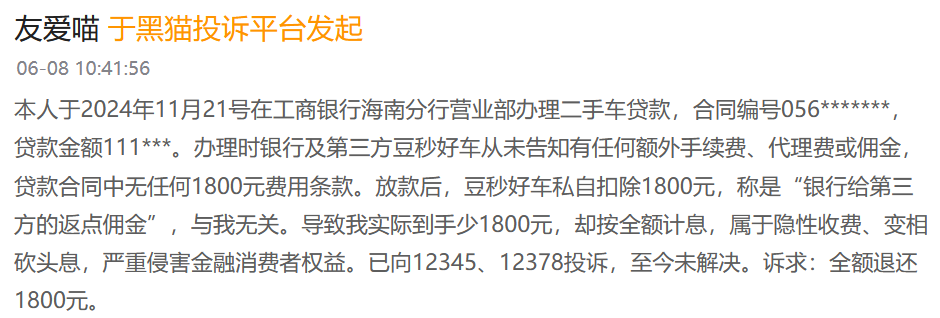

与此同时,放款环节的资金流向同样引发了合规性摩擦。有借款人反映,在其通过合作银行获批的贷款中,部分所谓的“返点佣金”在放款节点被直接截留扣除。这导致实际到账资金缩水,但利息账目仍按合同总额全额计算,展业执行的透明度面临合规审视。

贷后履约摩擦

前端费用设计形成的本金口径错位,往往会直接传导至中端的日常履约,使贷后管理阶段的风险处置边界随之成为争议焦点。汽车金融行业普遍依赖抵押物管理作为风险控制手段,但具体执行的边界和程序的合法性,时刻承受着法律的度量。

当前的客诉记录显示,核心争议聚焦于风险处置触发条件的模糊。有多起投诉记录显示,车主仅因短期还款问题或非主观原因被判定违约,车辆即被平台在凌晨等时段拖走,随后被要求缴纳数千元不等的拖车费、收车费,否则不予归还车辆。

更有甚者,2026年3月27日,一位车主在“消费保”平台发起投诉称,自己的车贷已经扣款成功,但26日晚上凌晨3点,车贷公司的人在没有通知的前提下将车辆强行拖走。拖走之后还打电话威胁,向其索要5000元拖车费才能将车子归还回来。

这种在借款人未失联、未恶意逾期状态下的强制处置,使贷后风控在执行程序上产生了合规性分歧。

这种摩擦并未随着车辆处置而终止,结清解押环节的重重门槛进一步拉长了消费者的退出链条。

当部分借款人申请提前结清贷款时,平台往往要求需补足剩余年限利息等前置条件,否则不予办理结清手续。即便在款项全部结清、债务关系理论上已解除之后,部分消费者仍被告知需支付数百至上千元的“结清代办费”,否则平台不予配合办理车辆登记证书的解押手续。是否将法定配合义务附加收费条件,也成为投诉争议的焦点。

异地诉讼闭环

当合同争议无法通过协商解决时,司法诉讼便成为了豆秒好车梳理不良资产、回收资金的最终闭环。通过旗下关联的融资担保主体参与诉讼追偿,是其风险回收的主要路径。

公开数据显示,豆秒好车旗下关联担保公司涉及的司法案件量极其庞大,其中有超过八成的案件类型表现为追偿权纠纷。这类案件的推进,高度依赖格式化合同条款中的管辖权约定。

在大量的实际诉讼中,豆秒好车通过格式化合同条款,将争议管辖地统一锁定在特定的异地法院,形成了一条标准化的批量诉讼路径。该机制在效率提升与应诉成本分布之间,形成了显著的结构性失衡。

梳理中国裁判文书网公开判例可以发现,平台已形成一套成熟的低成本追偿、高门槛维权的司法路径。通过关联福州本地服务公司承接融资租赁配套业务,平台将部分车贷合同的司法管辖地统一锁定在福州闽侯法院。同时固定合作福州本地律所担任诉讼代理,构建起“合同签署-业务落地-逾期代偿-异地批量诉讼”的完整闭环。

高度标准化的诉讼闭环,使得平台可高效批量立案、快速追偿;但对分散在全国各地的借款人而言,却构成了难以逾越的应诉门槛。

面对远在千里的异地法院,借款人无论是亲自前往应诉,还是委托律师出庭,其所要付出的时间与经济成本,往往已经超过了争议金额本身。多数借款人最终因异地应诉成本较高而未能到庭,由此形成缺席审理的情形。

千亿链条重估

从业务结构来看,豆秒好车本身并不直接持有放贷或消费金融牌照,其核心功能表现为助贷撮合与渠道组织。但在实际运营中,前端费用设计影响本金口径,中端履约机制决定风险暴露方式,后端司法路径则顺理成章地成为回收闭环的支撑。各个环节以统一的商业目标进行重度衔接。

这种全链条闭环在过去帮助豆秒好车实现了规模的跨越式增长,形成了其吸引众多金融机构开展资金合作的核心渠道长处。

但在新的行业周期与合规语境下,这种过于依赖前端杂费变相拉长费率、后端依靠格式化诉讼和强势手段实施追偿的盈利逻辑,其可持续性正在被市场重新评估。

当全链条各环节高度内生化时,助贷的角色定位与实际业务的深度参与边界,变得不再直观。这也正是外界对其商业模式产生核心质疑的根源所在:其风控与盈利,究竟是建立在对资产风险的精准把控上,还是过度依赖前端的隐性收费与后端的司法清收兜底。

在法治与透明度要求不断提高的背景下,规模驱动模式如何提升展业透明度与程序合规性,也成为市场重新评估其长期价值的重要维度。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

07-07

财中社

07-07

财中社

07-07

财中社

07-07

财中社

07-07

最新文章推荐

财中社

07-07

财中社

07-07

财中社

07-07

财中社

07-07

财中社

07-07