李宁前CEO掌舵必迈体育IPO:高瓴1亿入局 上市前分红1.4亿 实控人欠债1.75亿

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

赵薇

2.4w阅读

2026-07-07 15:42

李宁前CEO张志勇二次创业,靠一份授权、一套代工模式,把ROE做到53.85%。但研发投入不足0.7%、六成收入依赖日本品牌、工厂直到2025年才开始自产,递表前两年又累计分红1.36亿元,而实控人1

2026年6月,北京必迈体育股份有限公司(下称“必迈体育”)正式获得深交所主板受理。

这家由李宁前CEO张志勇创办的跑鞋企业,是近几年运动鞋服行业少有的”逆周期增长”企业。

相比老东家李宁利润同比下降,必迈体育2024年公司利润同比增长157.04%,2025年再次增长64.72%。

而同期,据新浪财经统计,六家同行业可比公司2025年净利润平均增速为-19.91%,不少企业甚至出现亏损。

这份高增长背后却呈现出另一幅画像:超过六成收入来自日本品牌美津浓授权经营,自有品牌贡献不足四成;研发费用率连续三年不足0.7%,不到同行平均水平的三分之一;生产长期依赖OEM代工,自有工厂直到2025年才正式投产;IPO前两年累计现金分红1.36亿元,而实际控制人张志勇仍背负约1.75亿元到期在即的债务。

一份逆着行业周期的增长答卷:借来的品牌,远低于特步国际的研发投入

根据弗若斯特沙利文数据,按跑步鞋产品在中国大陆的营业收入排名,必迈体育在全球运动品牌企业中排名第12位,在中国本土运动品牌企业中排名第6位。

这家公司的创始人张志勇,1992年加入李宁,成为李宁的第12号员工。

2001年,张智勇升任李宁CEO,把李宁从10亿做到2010年94.85亿巅峰。

2012年张智勇卸任CEO后,带领一众李宁的旧部从零开始,由“跑鞋”切入运动赛道,建立起必迈体育。如今公司总经理董俊、董秘王亚磊、财务负责人李超均出身自李宁。

2023年至2025年,公司归母净利润分别为0.55亿元、1.43亿元和2.35亿元。

其中,2024年同比增长157.04%,2025年再次增长64.72%。

而同期,据新浪财经统计,六家同行业可比公司2025年净利润平均增速为-19.91%,运动鞋服板块普遍陷入亏损与低迷。一边是全行业退潮,一边是它一骑绝尘。

盈利能力同样惊人。

2025年,公司加权平均净资产收益率(ROE)达到53.85%,远高于同行普遍10%—15%的水平——它是行业龙头的近四倍。

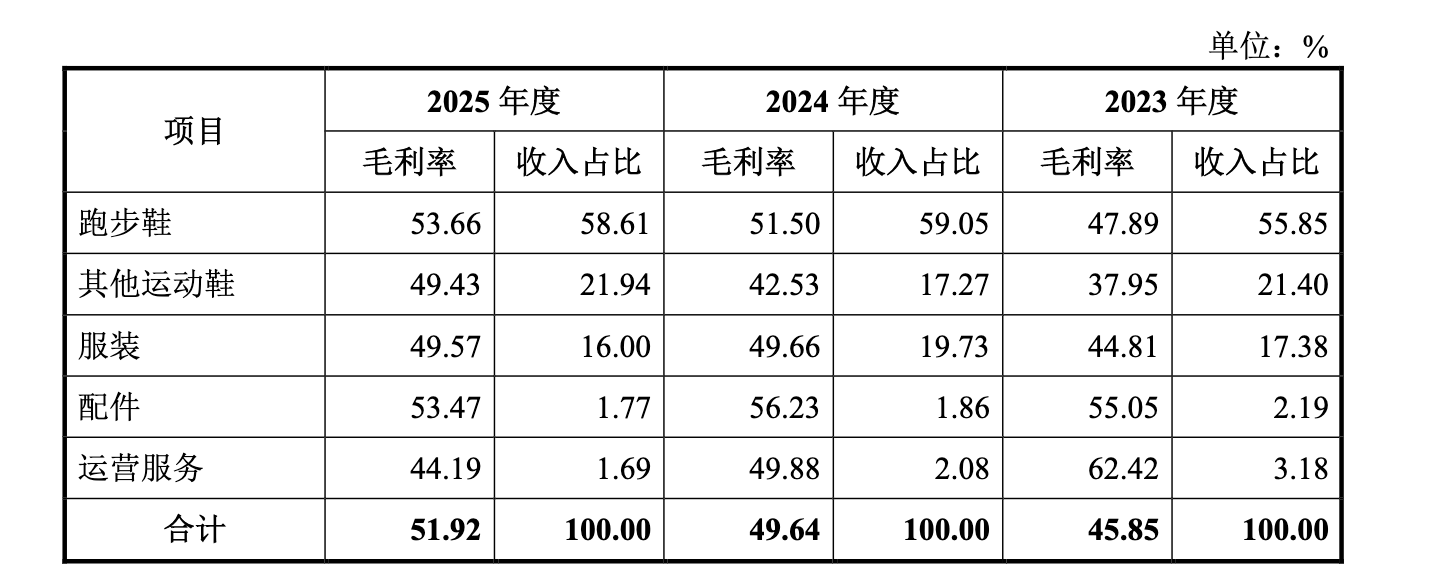

综合毛利率三年分别达到45.97%、49.66%、51.92%,其中跑步鞋毛利率已从2023年的47.89%提升至53.66%。

无论利润还是回报率,它都站到了行业前列。

公司主要靠线上直销作为主要收入。2023-2025年三年间,发行人线上直销收入分别为5.6亿元、9.79亿元和12.37亿元,占营业收入的比例分别为52.56%、65.13%和68.06%。

公司的线下直营收入则从2023年的1.22亿元降至6882万元,2025年线下直营收入仅占比3.79%。

拆开必迈体育的商业模式,会发现支撑利润的三块基石,都带着明显的”借力”色彩。

这家运动公司的最核心品牌,是借来的。

真正赚钱的,并不是公司自有品牌”必迈”,而是经营的日本品牌美津浓。

招股书显示,公司全资子公司上海美锦拥有日本美津浓(Mizuno)在中国大陆地区(不含港澳台)的独家授权经营权。

报告期内,美津浓品牌贡献主营业务收入分别达到68.73%、62.13%、62.16%。

连续三年,占比始终超过六成。

相比之下,自有品牌”必迈”收入占比仅28.09%、35.8%、35.78%,始终不足四成。

也就是说,这家冲刺主板上市的国产跑鞋企业,最赚钱的部分,商标不归它所有。

虽然双方授权目前已续签至2031年底,并约定自动延续至2041年,但品牌所有权始终掌握在美津浓手中。

授权可以续签,却并不意味着议价权属于必迈。必迈体育在合作中处于偏弱的议价地位——供货政策、分成规则、合作范围,主动权都在对方手里。

品牌之外,第二根柱子工厂同样如此。

报告期内,公司长期采用OEM代工模式。

2023年、2024年,公司产成品全部依赖外购,比例均为100%。

直到2025年,湖南必迈生产基地正式投产,自产比例仍仅为2.03%,外购比例依然高达97.97%。湖南必迈生产基地,2025年10月才正式投产,规划4条产线目前仅2条投用,全部投产后年产能不过250万双。

换句话说,上市前三年,公司几乎没有真正自己生产鞋。

更值得关注的是募投方向。

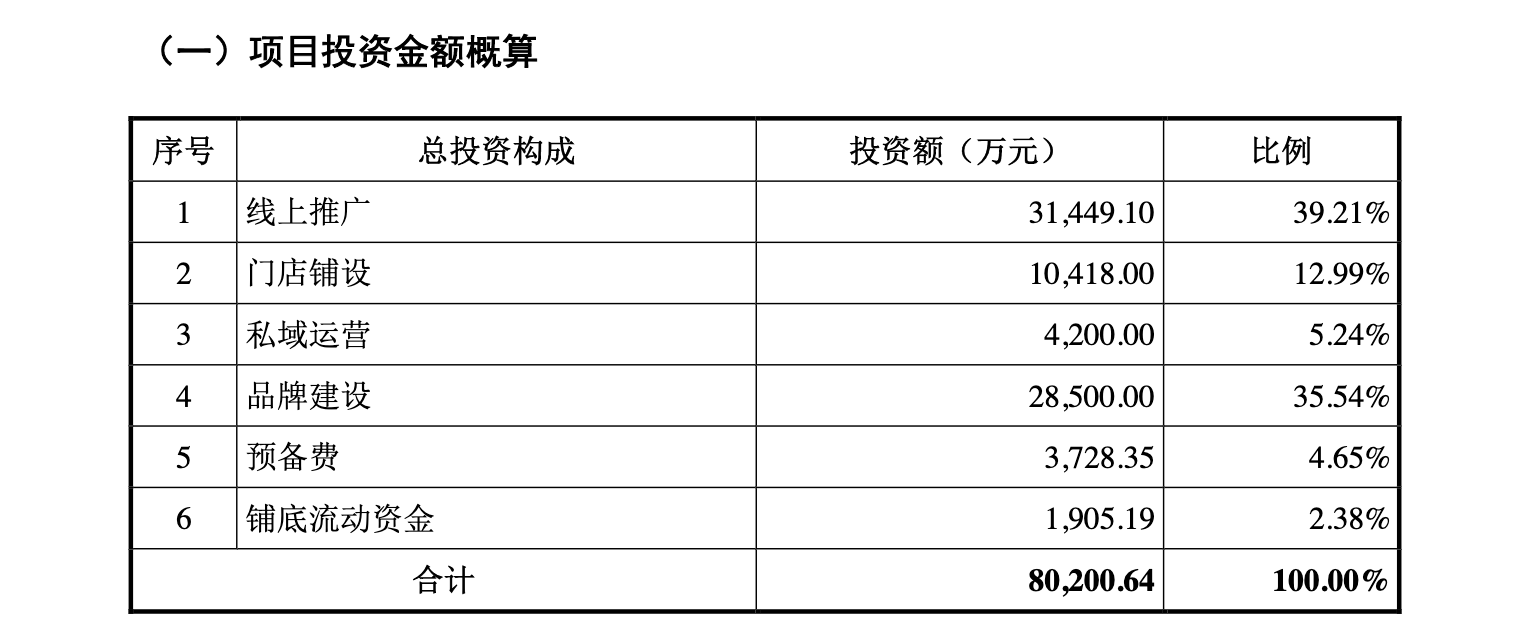

此次IPO,公司拟募集资金15.03亿元,其中”品牌建设及营销推广项目”投入8.02亿元,占募资总额53.35%。

与此同时,还计划投入2.68亿元建设智能产业园,继续扩大自产能力。招股书并未披露新增产线未来对应的新增产能利用率,也没有详细说明新增产能将由哪些订单消化。

公司的库存商品不少,但存货跌价计提准备却远低于同行。

2025年末公司账上存货2.15亿元,占资产总额的20.4%,账上每五块钱资产就有一块压在货里;而公司存货跌价准备计提比例仅2.2%,明显低于同行约8.01%的水平。

作为一家主打”专业跑鞋”的企业,必迈体育的研发投入却长期处于行业末位。

报告期内,公司研发费用分别为935万元、1052万元和1258万元。

研发费用率分别仅为0.88%、0.7%、0.69%,连续下降。

这一水平,不足同行平均值约2.27%的三分之一。

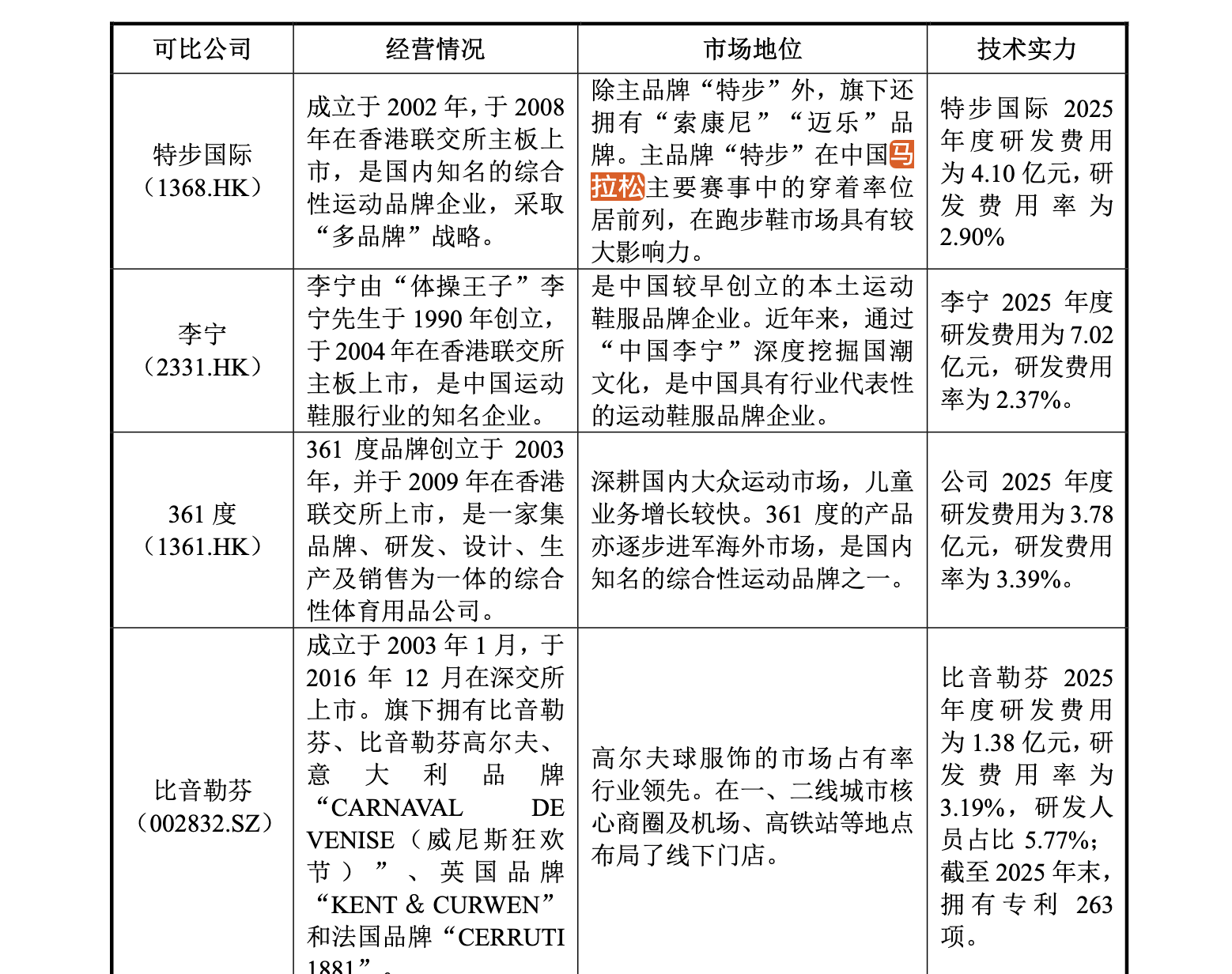

相比之下,中国本土跑鞋龙头特步国际2025年度研发费用为4.1亿元,研发费用率为2.9%

截至2025年底,公司研发人员仅27人,占员工总数不足3%。

公司及子公司累计拥有3项发明专利,也未参与任何国家标准或行业标准制定。

与研发形成鲜明对比的是营销费用。

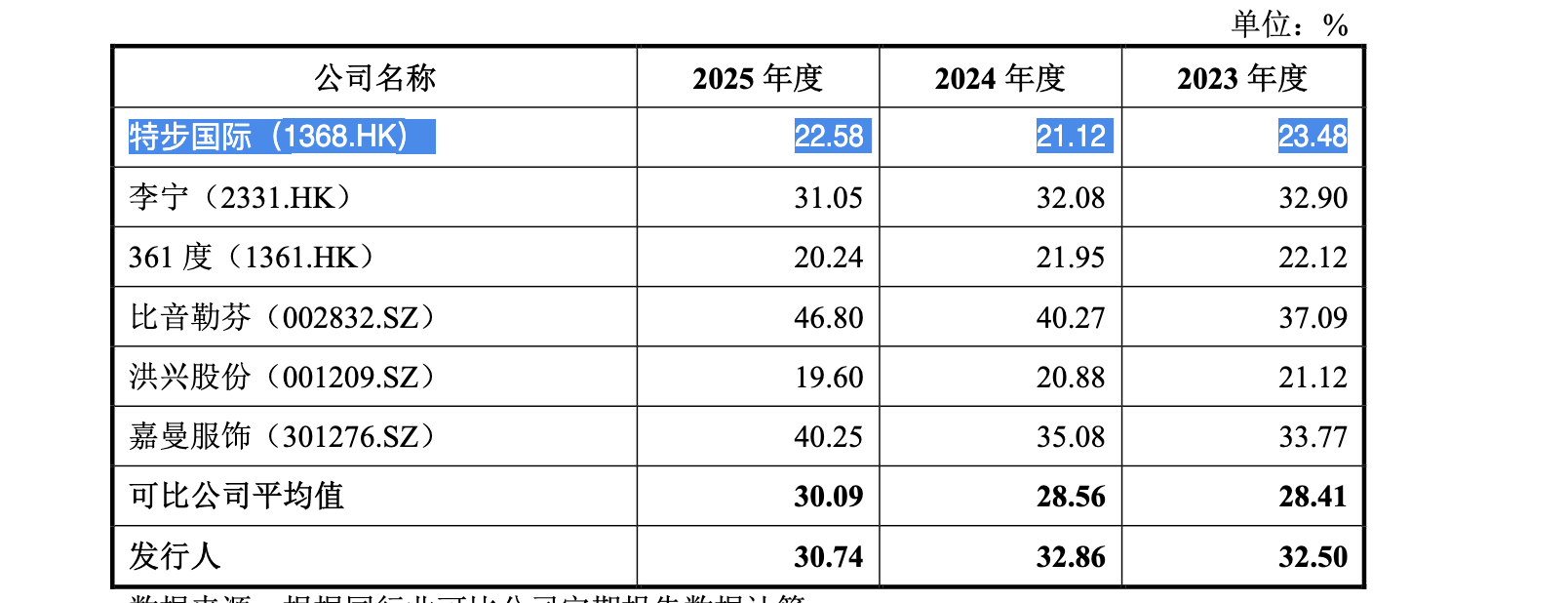

公司在2025年销售费用率为30.74%,相比2024年同期的32.86%已经有所下降,仍然比特步国际的22.58%要高8个百分点。

本次IPO募集资金超过一半投向品牌推广,而研发项目并未单独成为主要募投方向。

在募投项目“品牌建设及营销推广项目”中,线上推广更是投入3.14亿元,占比约四成。

对于一家以专业跑鞋为卖点的企业而言,未来品牌竞争究竟依赖产品创新,还是持续营销投入,值得持续观察。

IPO之前,两次分红背后,是一场债务倒计时

真正把这份利润与IPO联系起来的,是另一组数字。

递表前两年,公司连续实施两次现金分红。

2025年3月分红5360万元,2026年再次分红8281万元,累计现金分红约1.36亿元。

控股股东Belugaz Limited持股40.11%,由张志勇100%控制。也就是说,分红中约四成最终流向实控人。

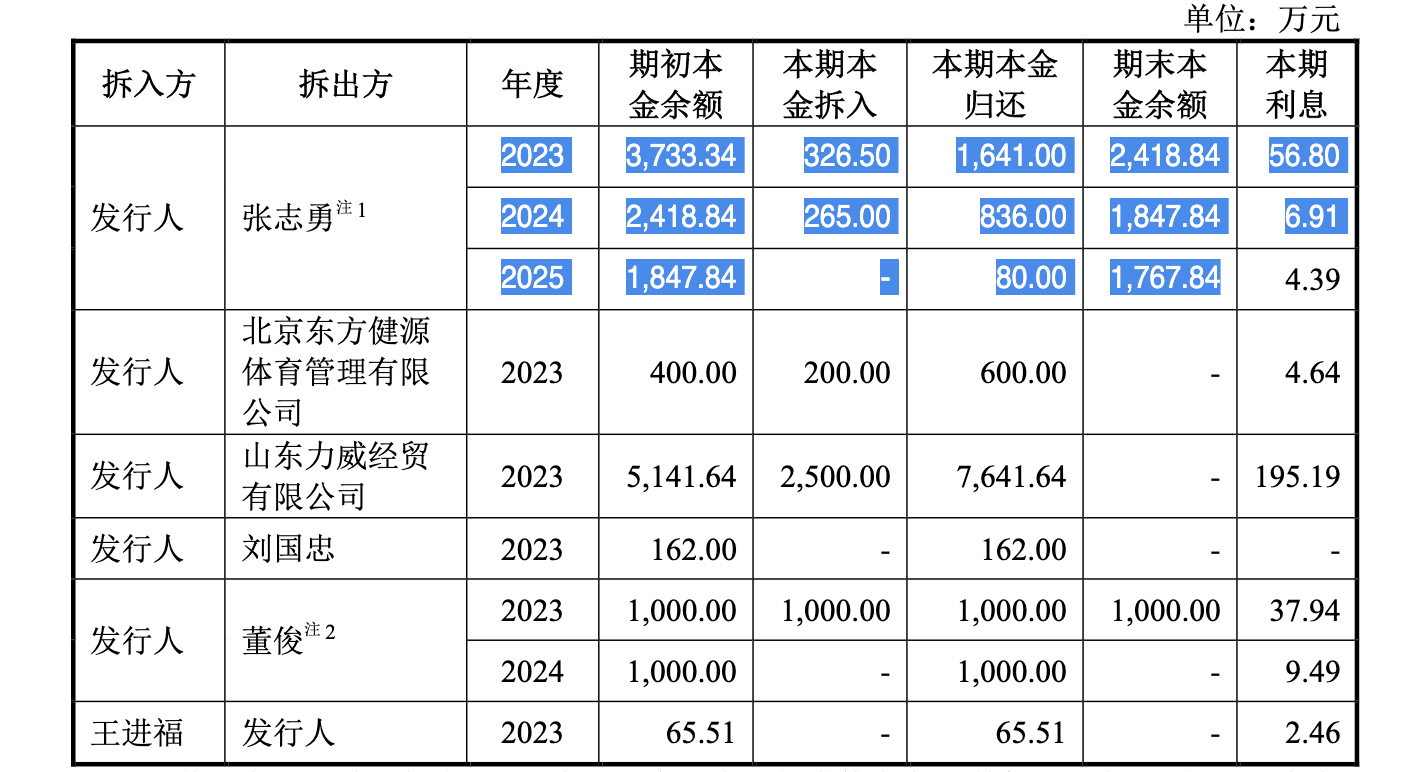

而张志勇个人,正背着一笔1.75亿到期在即的债。

招股书披露,实际控制人、董事长张志勇尚未偿还的借款余额约1.75亿元,到期日为2027年至2028年;董事、董事会秘书王亚磊亦有约0.16亿元未偿借款,2028年到期,两人合计约1.91亿元。

更值得关注的是时间。上市后,张志勇通过Belugaz间接持有的股份要锁定36个月(预计至2029年),偏偏债务大限就压在这段锁定期里。

张志勇没法靠减持套现还债,一旦债权人申请司法冻结、拍卖股份,控制权即刻动摇;若两人被列为失信被执行人,将依法丧失董监高任职资格,管理层随之震荡。

假如张志勇要完全靠公司分红覆盖1.75亿元债务缺口,按其40.11%的间接持股倒推,公司需分红约4.36亿元——而报告期三年累计归母净利润不过约4.33亿元,已经接近报告期三年全部归母净利润总和。

但截至2025年末,公司仍然欠关联方张志勇1768万元。2023-2025年三年间,公司连续向关联方拆借资金。

截至招股说明书签署日,必迈体育向张志勇的借款本金及利息均已清偿完毕。

2025年11月,高瓴的青岛高瓴颂袀企业管理合伙企业(有限合伙)斥资约1亿元获得公司5.1%股权,将公司估值拉升到20亿元。

客观来看,必迈体育并不存在明显”利润注水”迹象。

报告期内,公司经营活动现金流净额分别达到1.72亿元、2.24亿元和3.54亿元,均高于同期净利润。

扣非净利润与归母净利润也基本一致,利润质量较好。

此外,美津浓授权目前已延续至2041年,中国跑步市场仍保持增长,全国马拉松赛事数量持续增加,行业需求并未消失。

这些都是真实存在的优势。

但另一面同样无法忽视。

支撑利润的核心资源——品牌来自授权、制造依赖代工、市场依赖营销,而研发长期低于行业平均。

这些因素共同构成了公司当前的高盈利模式,却也意味着增长的主动权,并未完全掌握在自己手中。

此次IPO前,高瓴旗下青岛高瓴颂袀成为公司新增股东,持股5.1%。未来,高瓴在体育消费领域的资源能否与公司形成协同,将成为市场关注的另一看点。

是未来几年,自有品牌”必迈”能否真正突破目前不足四成的收入占比,把增长建立在自己的品牌和产品之上。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

相关推荐

财中社

刚刚

财中社

刚刚

财中社

1小时前

财中社

1小时前

最新文章推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

刚刚