锦艺新材闯关创业板:第一大客户撑起七成毛利,第二大客户是关联户

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

罗进

8389阅读

2026-06-25 11:53

尽管公司声明“交易价格按市场公认的合理价格确定”,但合营企业作为重要客户,叠加高管兼职的安排,使得内控独立性问题无可回避。

2026年6月,苏州锦艺新材料科技股份有限公司(以下简称“锦艺新材”)向深圳证券交易所递交了创业板首次公开发行申报稿,保荐人为国信证券。这家深耕无机功能性粉体材料领域二十余年的苏州企业,将AI算力浪潮作为自己的核心叙事。

然而,招股说明书中深藏的风险信号,值得投资者驻足细读。

一家客户,撑起七成毛利

锦艺新材的主要产品为高性能球形硅微粉,下游核心应用场景是高等级高速覆铜板(CCL)——这是AI服务器、交换机、光模块等算力基础设施的关键基材之一。该公司披露,2023年至2025年,锦艺新材在高等级高速覆铜板用球形硅微粉全球市场占有率超过40%,位列第一。

正是这一赛道的爆发,成就了锦艺新材近年来令人瞩目的业绩增长。2023年至2025年,公司营业收入从5.20亿元增至10.36亿元,三年复合增长率达41.21%;扣非归母净利润从6,479万元增至1.64亿元,复合增速高达58.88%。

但硬币的另一面是,这份高速增长背后的客户结构,高度集中于单一主体——台光电子。

招股说明书显示,2023年至2025年,锦艺新材对台光电子的销售收入分别为2.05亿元、3.60亿元和5.65亿元,占各期营业收入的比例分别为39.53%、49.39%和54.53%,且呈逐年上升趋势。

收入占比高不足为奇,但毛利占比的数字更为触目:2025年,台光电子对锦艺新材的毛利贡献占比已高达75.12%,意味着公司四分之三的利润,来自同一家客户。

第二大客户,另有“玄机”

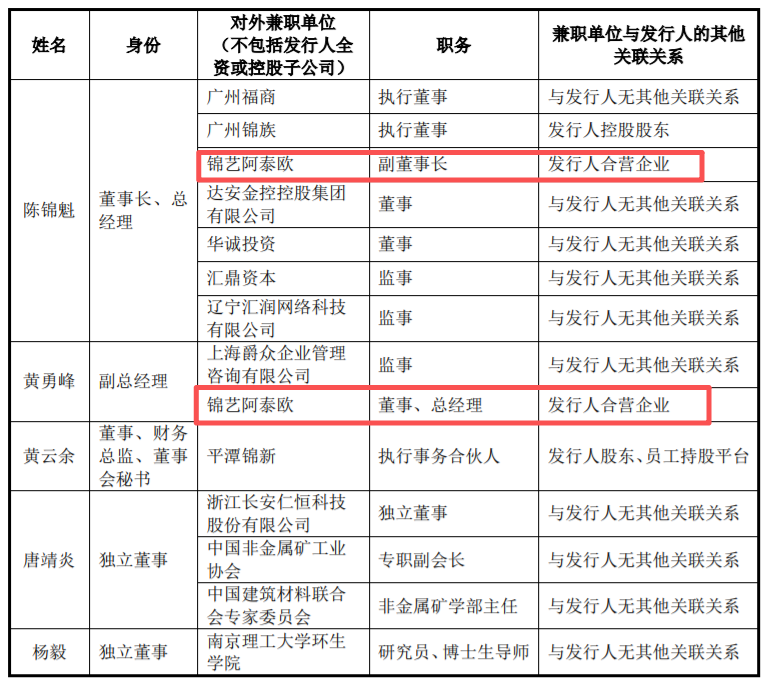

值得关注的是,锦艺新材的第二大客户“锦艺阿泰欧”,并非普通的外部商业伙伴。

招股说明书显示,锦艺阿泰欧(苏州)锂电池材料科技有限公司系锦艺新材的合营企业——锦艺新材的董事、副总经理自2019年7月起兼任锦艺阿泰欧董事、总经理。2023年至2025年,锦艺新材对锦艺阿泰欧的销售额分别为3,485万元、4,136万元和5,855万元,占当期营业收入的比例分别为6.71%、5.68%和5.65%。

与锦艺阿泰欧的交易,均属关联交易范畴。尽管公司声明“交易价格按市场公认的合理价格确定”,但合营企业作为重要客户,叠加高管兼职的安排,使得内控独立性问题无可回避。

应收账款膨胀,现金流曾为负

随着营收规模扩张,锦艺新材的应收账款持续累积。2023年至2025年末,公司应收账款余额分别为2.02亿元、3.00亿元和4.13亿元,占当期营业收入的比例分别为38.79%、41.11%和39.83%。

四亿元以上的应收账款,相当于锦艺新材近四成营收,且随着规模扩大,这一数字有继续攀升之势。公司坦言,若下游客户财务状况恶化,存在应收账款无法收回的风险。

更引人注意的是,2023年度,公司经营活动产生的现金流量净额为-329.74万元,即净流出状态。尽管2024年、2025年分别改善至6,135万元和1.99亿元,但当年经营性现金流转负的历史,暴露了公司在业务高速扩张期承受的资金压力。

负债加速攀升,偿债能力持续弱化

为支撑产能建设与日常经营,锦艺新材持续加大银行借款力度,资产负债率加速攀升。

数据显示,2023年至2025年末,公司合并报表口径资产负债率分别为26.44%、37.91%和45.29%,三年间提升近19个百分点。同一时期,行业可比公司(联瑞新材、国瓷材料、雅克科技、天马新材、壹石通)的平均资产负债率为28.93%,锦艺新材已明显超出行业均值。

截至2025年末,公司短期借款余额2.29亿元,一年内到期长期借款9,000万元,长期借款余额1.71亿元,合计有息负债约4.90亿元。公司还与多家银行签订了大额授信协议,广发银行苏州分行的授信额度最高限额达2.5亿元。

22亿募资,土地“尚未落实”

锦艺新材本次拟募集资金总计22.19亿元,分别用于电子信息用高性能粉体材料扩产项目(13.94亿元)、扩建年产430吨高导热球形氮化铝粉项目(1.97亿元)、智能化升级改造项目(1.65亿元)、研发中心建设项目(3.13亿元),以及补充流动资金(1.50亿元)。

然而,招股书中的一处风险披露颇为关键:截至招股说明书签署日,公司尚未取得主体募投项目“电子信息用高性能粉体材料扩产项目”部分用地的土地使用权,亦未取得“研发中心建设项目”所需房产。

公司解释称,已与常熟经济技术开发区管理委员会签署投资协议,管委会承诺“协调相关载体、地块优先供应给发行人使用”,并出具了《说明函》, “预计取得募投用地不存在实质性障碍”。

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。