供给约束叠加需求扩张,稀土价格中枢有望持续上移

<{$news["createtime"]|date_format:"%Y-%m-%d %H:%M"}>

财中社

2.0w阅读

2026-06-15 17:32:00

稀土被誉为“现代工业维生素”,凭借独特的磁、光、电性能,广泛应用于新能源汽车、风力发电、工业机器人、人形机器人及国防军工等领域。当前,国内供给侧管理持续强化,叠加高性能钕铁硼需求扩张,行业供需格局有望维持紧平衡。

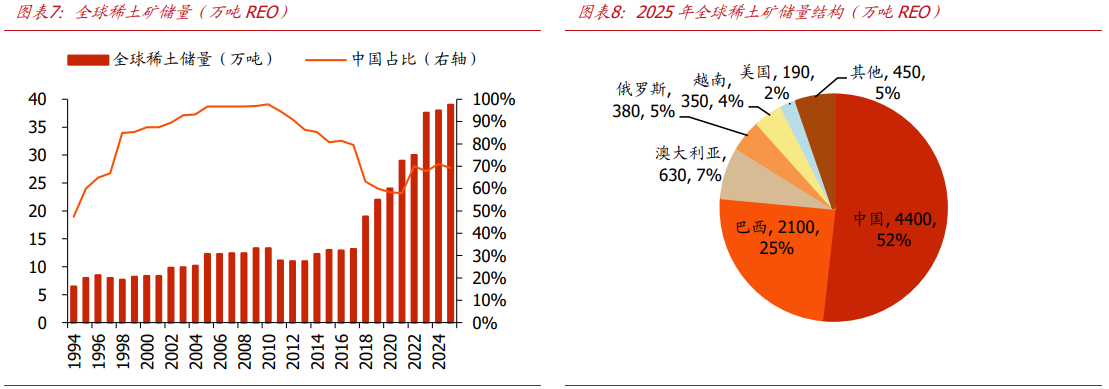

慧博智能投研发布的深度报告显示,2025年全球稀土储量约为8500万吨REO,中国储量约4400万吨,占比达到52%;全球稀土产量约39万吨REO,中国占比约69%。同时,中国掌握全球90%以上的加工与精炼能力,并控制约94%的永磁体产能。

政策端正成为影响供给的重要变量。2024年《稀土管理条例》确立总量调控的法律地位,2025年出台的管理办法进一步提高监管层级,并将进口矿、副产矿等纳入管理。2026年行政处罚标准继续细化,意味着稀土开采、冶炼分离及产品流向管理趋于严格,供给刚性进一步增强。

全球稀土储量及2025年全球稀土矿储量结构

国内稀土行业经过多轮整合,已形成北方稀土与中国稀土集团为主的“南重北轻”格局。我国仍需进口部分海外矿源,其中缅甸是重要来源,但当地政局和采矿权谈判增加了供应不确定性。海外项目则受技术、环保、成本及审批周期制约,短期较难形成大规模替代。

需求端呈现传统领域稳步增长、新兴赛道加快拓展的特征。稀土永磁是稀土消费占比最大的领域,高性能钕铁硼广泛应用于新能源汽车、变频空调、风电和工业电机。随着具身智能产业发展,人形机器人及工业伺服电机有望成为新的需求增量。

价格方面,供给总量约束、进口矿扰动和下游补库共同构成支撑。国内指标增速放缓、行业集中度提升,有利于龙头企业强化议价能力。若新能源汽车、工业电机及机器人需求持续释放,镨钕、镝、铽等主要品种价格中枢有望上移,并推动资源及磁材企业盈利修复。

整体来看,稀土行业正处于政策管控强化、供给弹性受限和需求结构升级的共振阶段,拥有资源配额、冶炼分离能力及高性能磁材技术的龙头更具优势。风险方面,仍需关注需求不及预期、海外矿山投产加快、价格波动、出口政策变化及新兴应用产业化偏慢等因素。

【注】更多研报请上慧博智能策略终端PC版或慧博投资分析APP

重要提示:本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至editor@caizhongshe.cn。

最新文章推荐

财中社

刚刚

财中社

刚刚

财中社

刚刚

财中社

刚刚